在全球個人消費信貸的鏈條裡,借款人往往像被溫柔圈養的羊群——習慣於便利,卻對利率和條款缺乏敏銳觸覺。毫無疑問,這是一個豐利市場。隨著無抵押消費信貸逐步遷移至穩定幣軌道,其運作機制將發生根本變化,新的「牧羊人」也有機會在這個換場的過程中,分得一杯豐厚的羹。

穩定幣的獨特之處在於它同時位於三大巨量市場的交匯點:支付、借貸與資本市場。當我們在穩定幣支付的「紅海」中互卷,同時等待穩定幣市場教育不斷普及的同時,是否能夠目光轉向金融借貸領域。因為無論是對於市場利差的價值捕獲,還是對於整個價值鏈條的重構,這或許是最為簡單粗暴的一個市場。

一、市場足夠龐大

根據紐約聯儲 2023 年的數據,無抵押個人貸款未償餘額已達 2,320 億美元,比 2022 年增加 400 億美元,較 2021 年激增 860 億美元,顯示出市場對這類信貸的強勁需求。2021—2023 年間,次級及以下借款人的貸款發放量持續增長,其中金融科技平臺成為推動這一擴張的核心力量。

年輕一代對無抵押個人貸款認知度的提高,正顯著推動全球市場擴張。許多年輕人因學生貸款、生活成本上漲等因素陷入財務不穩,於是高息個人貸款、短期現金透支等發薪日產品成為他們快速緩解資金壓力的「捷徑」。申請簡便、要求少、放款快、用途無限制,使發薪日貸款成為極具吸引力的便利工具。與此同時,年輕客群滲透率上升,以及新增貸款機構不斷湧入,進一步加速市場擴容。

儘管宏觀經濟環境充滿挑戰,無抵押個人貸款市場持續創下歷史新高,但絲毫沒有放緩的跡象。根據 TransUnion 2025 年 5 月發布的行業報告,截至 2025 年第一季度, 無抵押個人貸款 市場規模達 2530 億美元 ,貸款總額達 2980 萬筆。目前,美國有 2460 萬人持有無抵押個人貸款,平均每位借款人負債 1.16 萬美元。

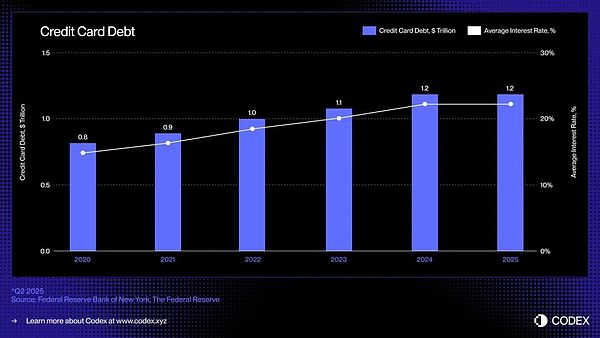

在美國,無抵押借貸的主流形式是信用卡:一種無處不在、流動性強、可即時獲取的信貸工具,讓消費者在購買時無需提供抵押即可借款。信用卡未償債務持續增長,目前規模約為 1.21 萬億美元。

二、金融本質不變,但技術正在升級

金融的本質是什麼?是價值的跨時間、跨空間期限錯配。 這一本質千年不變。但服務方式在變:個人消費信貸的「原點」是遠古賒欠,但真正把它做成「給普通人買東西的專用錢」的,是 20 世紀初的分期付款;隨後信用卡把「買」和「借」合成一張塑料片,再到移動網際網路把額度拆成秒級微貸。每一次技術升級,都讓貸款門檻更低、場景更碎、風控更快,也推動利率在競爭與監管間尋找新的平衡點。

而基於區塊鏈的新金融,能夠極大程度地提升金融的效率,實現一個跨時間,跨空間,跨資產品類的鏈上金融世界。

穩定幣與鏈上信貸協議帶來了全新的基礎:可編程貨幣、透明市場與實時資金融通。 三者結合,或許終於能打破舊有循環,重新構想在一個數位化、無國界的經濟體中, 信貸如何被發起、融資與償還 。

信用卡借貸上一次重大變革發生在 20 世紀 90 年代,當時 Capital One 引入了基於風險的定價機制,這一突破重塑了消費信貸格局。此後,儘管新興數字銀行和金融科技公司層出不窮,信用卡行業的基本結構卻幾乎未曾改變。

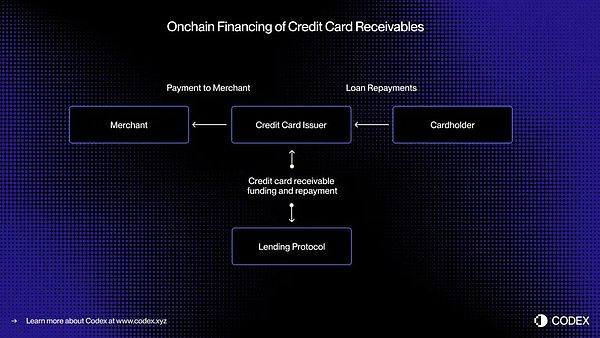

以下是一個通過代幣化,為信用卡應收帳款獲得融資的一個實時案例:

在當今的銀行卡支付體系中,交易授權(即交易獲批)與結算(即發卡行通過卡組織向商戶轉帳)之間存在時間差。通過將融資流程遷移至鏈上,這些應收帳款可以被代幣化並實現實時融資。

-

設想一位消費者進行一筆 5,000 美元的消費。交易瞬間獲得授權。在與 Visa 或 Mastercard 結算之前,發卡行將該應收帳款在鏈上代幣化,並從去中心化信貸池中獲得 5,000 USDC 的融資。待結算完成時,發卡行將這些資金轉給商戶。

-

隨後,當借款人還款時,還款資金通過智能合約自動流回鏈上的貸款人手中——同樣是實時完成。

-

這種方式實現了實時流動性、透明融資與自動還款,降低了交易對手風險,並消除了當今消費信貸中仍大量依賴的人工流程。

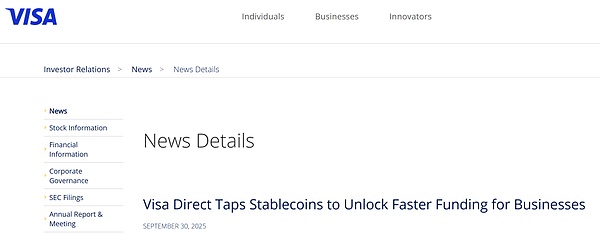

這也是 Visa 在最近官宣了其 Visa Direct 推出用穩定幣做應收帳款墊資業務的基本邏輯。

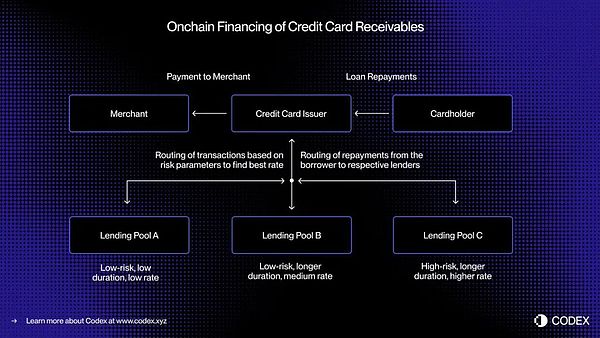

三、從資產證券化,到鏈上借貸池

數十年來,消費信貸市場一直依賴存款與證券化來實現大規模放貸。銀行與發卡行將數千筆應收帳款打包成資產支持證券(ABS),出售給機構投資者。這一結構提供了深厚流動性,但也帶來了複雜性與不透明性。

「先買後付」(BNPL)平臺如 Affirm 與 Afterpay,已展示了信貸評估方式的演進。它們 不再授予一個通用信用額度,而是在每筆交易發生時進行單獨評估 ——將一張 1 萬美元的沙發與一雙 200 美元的球鞋區別對待。

-

這種按交易級別的信貸評估生成了離散、標準化的應收帳款,每一筆都有明確的借款人、期限與風險特徵,非常適合 通過鏈上借貸池進行實時融資 。

-

鏈上信貸可以進一步擴展這一概念, 允許圍繞特定借款人畫像或消費類別設計的專門信貸池 。例如,一個池子可能專注於為優質借款人提供小額交易融資,另一個則專注於為次優消費者提供旅遊分期服務。

-

隨著時間推移,這些池子可能演化為 高度細分的信貸市場,具備動態定價與透明績效指標 ,所有參與者均可實時查看。

這種可編程性為更高效的資本配置、更優的借款利率,以及一個開放、透明、可即時審計的全球無抵押消費信貸市場鋪平了道路。

四、新興的鏈上信貸堆棧

為鏈上時代重新構想無抵押借貸,並非簡單地將信貸產品「移植」到區塊鏈上,而是 需要從零開始重建整個信貸基礎設施 。傳統借貸生態除了發卡行與支付處理商外,還依賴一系列複雜的中介機構:

-

需要新的信用評分方式 。傳統的 FICO 與 VantageScore 或許可以被搬上區塊鏈,但去中心化身份與聲譽系統可能發揮更大作用。

-

貸款人也需要可信度評估 ——類似標準普爾、穆迪或惠譽的鏈上評級機制,以評估信貸質量與貸款表現。

-

借貸中不那麼光鮮卻至關重要的一環——催收——也必須演進 。以穩定幣計價的債務仍需執行機制與回收流程,必須將鏈上自動化與鏈下法律框架整合起來。

總體來看,區塊鏈和穩定幣並不能改變個人消費信貸的業務本質和風險係數,信用評級機制、風控模型、法律架構缺一不可,但是暢想未來,我們可以通過這套新的鏈上信貸堆棧,來實現個人消費信貸的全球分銷、獲取全球資金的流動性、實現更高效的資本配置、更優的借款利率等等。

五、寫在最後

穩定幣信用卡已架起了法幣與鏈上消費的橋梁;借貸協議與代幣化貨幣市場基金已重新定義儲蓄與收益;將無抵押信貸引入鏈上,則完成了閉環——讓消費者可以無縫借款,讓投資者可以透明地資助信貸,而這一切,都將由開放的區塊鏈金融基礎設施驅動。