作者: Gao Xian

1. 引言

近年來,不丹依託其水電能源的區位優勢與國家機器驅動的戰略開發模式,持續建設比特幣礦場,掀起了一場「綠色挖礦革命」。根據Arkham Intel於2025年6月27日發布的數據,該國自2020年起累計持有12062枚比特幣,已成為全球第三大比特幣主權持有者。該儲備規模約佔不丹國內生產總值(GDP)的40%,使其成為全球加密貨幣資產敞口最大的國家之一。2025年7月,不丹推出全國性加密支付系統,允許遊客使用加密貨幣支付籤證費、航班和當地商品,成為最早一批在整個旅遊生態啟用加密支付的國家。幣安CEO Ricahrd Tang致信不丹,稱不丹開闢加密貨幣創新路徑,以信任鋪就國家願景。不過,與不丹高速蓬勃發展的加密貨幣產業形成鮮明對比的,是該國略顯粗糙、尚處於起步階段的加密貨幣稅收與監管制度。

2. 不丹對加密貨幣的定性與基本稅務政策

2.1 加密貨幣的定性

不丹對加密貨幣的態度較為審慎,並未將其作為法定貨幣,而是將其作為受監管限制的資產。但是這點不妨礙不丹對加密資產形成日益開放的態度。特別是在2025年1月,不丹的特別行政區格勒普正念城(Gelephu Mindfulness City,GMC)更是宣布擬將比特幣(BTC)、以太坊(ETH)和幣安幣(BNB)納入其戰略儲備框架(區域層面),這屬於開創性嘗試,法律與落地細則仍在推進中」。這意味著不丹對加密貨幣的定性已超越普通的商品或財產,將其提升至國家戰略儲備資產層級。

2.2 基本稅務政策與其國際比較

2.2.1 不丹稅制概覽

不丹稅制的現代化進程起點相對較晚,1960年代起政府逐步引入貨幣化稅收,2001年的《不丹王國所得稅法》建立了涵蓋個人和企業稅收的現代綜合所得稅制度,2000年的《銷售稅、海關和消費稅法》則規範了間接稅的徵收。當下,不丹的稅制主要包括個人所得稅、企業所得稅、銷售稅和海關與消費稅,並近期通過了包括所得稅法(Income Tax Bill of Bhutan 2025,以下簡稱《所得稅法》)和商品與服務稅法(Goods and Services Tax Bill of Bhutan 2025,以下簡稱《商品與服務稅法》)在內的新的法案以進一步現代化稅制。目前,銷售稅、海關和消費稅根據2000年的《銷售稅、海關和消費稅法》執行,具體稅率由財政部公布(其中銷售稅目前為7%)。但不丹計劃於2026年1月起實施5%的商品與服務稅(GST)以取代現有銷售稅。由於新法即將在2026年1月1日生效,本文將以新法為主進行介紹。

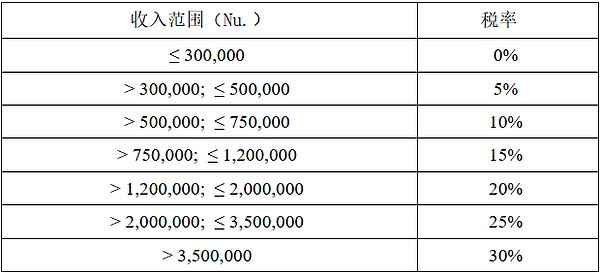

2.2.2 個人所得稅

不丹的個人所得稅以超額累進稅率為基礎,稅率從0%到30%遞增,適用於年收入超過30萬努爾特姆的公民、居民以及在不丹有收入的其他個人。2025年《所得稅法》將原個人所得稅(PIT)和商業所得稅(BIT)合併至個人所得稅下以簡化稅收結構。根據新法,具體的個人所得稅的各級距稅率如下:

2.2.3 企業所得稅

不丹的企業所得稅適用於公司、團體和顯著經濟存在(Significant Economic Presence)。根據新的《所得稅法》,稅率為22%,較之前的30%有所降低,旨在吸引投資和支持企業發展。

2.2.4 銷售稅與即將實施的商品與服務稅(GST)

目前,不丹的銷售稅稅率為7%,適用於大多數商品和服務。然而,不丹計劃於2026年實施5%的商品與服務稅(GST),以取代現有的銷售稅,從而統一稅收體系,簡化稅務合規,並與國際標準接軌。

2.3 加密貨幣稅收政策與最新動態

不丹並未出臺專門針對比特幣或其他加密貨幣的具體稅法條款。雖然該國參與加密貨幣挖礦並支持數字基礎設施,但它不將加密貨幣視為法定貨幣,也不提供特定的稅收減免。在不丹現行稅收立法框架下,與加密貨幣相關的潛在應稅事件發生時——如產生來自加密貨幣挖礦、投資或交易(出售或交換)的收入或接受加密貨幣作為商品或服務的支付,甚至是僅僅持有數字資產——都可能導致現行稅種的適用。

2024年所得稅法的修訂時,不丹國內主流媒體曾報導,根據主管部門稅務海關總署(Department of Revenue and Customs)的相關官員,此次所得稅法的修訂將考慮將加密貨幣等數字資產作為個人所得稅的收入來源。然而,新的《所得稅法》中並未出現具體的明文確定加密貨幣作為個人所得稅的應稅所得(Taxable Income),而是規定了四種應稅所得種類:受僱所得(Income from Employment)、營業所得(Income from Business)、投資所得(Income from Investment)、其他來源所得(Income from Other Sources);僅將加密貨幣作為「數字資產供應」(Supplies of Digital Assets)的一種形式,從而構成「數字服務」(Digital Services)。由此看來,不丹在加密貨幣稅收方面仍顯謹慎,具體規定仍較為模糊。但可以確定的是,企業提供加密資產相關服務將按照22%的稅率繳納所得稅。此外值得注意的是,通常在加密貨幣被視為稅收目的意義上的財產時,將會增收資本利得稅(Capital Gains Tax)。通過對現行所得稅法的解釋適用,不丹仍然可能根據加密資產持有時間、交易行為性質而將相關收益按照「投資所得」或「其他來源所得」徵稅。而就商品及服務稅,新法並未就加密貨幣交易是否應稅作出明文規定。

3. 不丹對加密貨幣的監管框架

3.1 加密貨幣監管制度的基本框架

不丹的監管制度經歷了從試點到全面推廣的轉變。不丹的加密貨幣監管主要由皇家貨幣管理局(RMA)負責,並通過2019年RMA發布的《加密貨幣挖礦監管沙盒框架》實施,強調對加密相關業務的嚴格合規監管。該框架旨在確保挖礦活動符合國家法律,保護投資者和消費者,並支持創新技術應用。更具體而言,該框架要求加密貨幣挖礦企業遵守KYC和AML規範,並獲得RMA不同形式的批准,以防止濫用加密貨幣進行非法活動,確保不產生金融風險。2024年,不丹進一步完善監管,要求在該國經營的加密企業獲得許可,進行全面的風險披露,以保護加密貨幣投資者。這一框架強調反洗錢和投資者保護,不僅與FATF標準一致,也與全球對加密貨幣領域金融交易的安全性和完整性的關注保持一致。

3.2 加密貨幣監管制度的最新動態

不丹對加密貨幣持積極開放態度,不僅接受加密貨幣,還將其融入國家發展戰略,特別是建立比特幣主權儲備、利用其水電資源進行綠色挖礦,並將其作為經濟多元化的工具。在這一過程中,不丹不斷更新著加密貨幣監管制度。

根據不丹皇家貨幣管理局2025年5月30日公告的最新通知《皇家貨幣管理局對加密貨幣的監管立場》(RMA’s Regulatory Stance on Crypto Currency),皇家貨幣管理局將對加密貨幣採取分階段、聚焦式的加密貨幣監管策略,在保障公民權益與金融穩定的同時支持負責任的創新(Responsible Innovation)。基於此方針,RMA在持續監測領域動態並強化國家加密貨幣能力建設的同時,正式公告了如下立場:

(1)加密貨幣挖礦與交易業務僅限格勒普正念城註冊實體及合作企業開展,且須遵守GMC監管框架;

(2)通過受RMA監管的國內銀行進行加密交易將繼續受到限制。

最新監管規定說明,儘管存在若干限制,但是不丹的未來政策可能繼續支持加密貨幣發展。需要注意的是,鑑於不丹著名的「國民幸福總值」理念,其加密貨幣政策可能仍然較為謹慎,並強調投資者保護、可持續性和社會效益,以平衡經濟創新與金融穩定。

4. 國際比較與未來展望

4.1 國際比較

將不丹與其他專注於加密貨幣發展的國家進行簡要比較,可以發現如下宏觀差異:第一,在貨幣體系方面,薩爾瓦多將比特幣作為整個經濟體系的法定貨幣,以更具有法律強制力的方式推廣加密貨幣,而不丹尚未宣布任何加密貨幣為法定貨幣,並未顛覆既有的法幣體系。第二,在推動主體方面,不同於瑞士通過私人創新、市場力量推廣區塊鏈,不丹則通過Druk Holding & Investments和DK Bank等國家實體參與其中,進而將加密貨幣整合到國家發展計劃之中,這與美國對加密資產的持續立法推動有異曲同工之妙。第三,在全球定位方面,阿拉伯聯合大公國、美國等正致力於將自己打造為全球加密樞紐,不丹的定位卻截然不同,其加密戰略並非追求全球中心地位,而是聚焦於賦能本土發展目標——通過加密支付系統的廣泛採用提高當地的區域連通度、開放度與金融包容性,從而支持旅遊業的發展。

具體到稅收制度的細節方面,不丹的稅收制度也頗具特點。不丹的稅收政策相對寬鬆,允許成本扣除,且採取超額累進稅率,體現了其對中小投資者的友好態度,而同屬南亞的印度對加密貨幣收入徵收30%的統一稅率,且不允許將損失抵扣其他收入,稅收環境相對更加嚴苛。但與葡萄牙等歐洲國家以稅收優惠吸引加密貨幣用戶相比,不丹又不廣泛地提供稅收優惠,它側重於通過商家支付和數字工具為當地人提供日常應用,進而推廣加密貨幣。同時,與同樣作為重要比特幣主權持有國的美國對比,美國在加密貨幣稅收與監管立法上相對精細、透明,並具有維繫自身領先地位的鮮明定位;不丹則未設專門加密稅種,而是將加密貨幣收入分散至現有稅種和稅目徵稅,監管框架相對簡單而監管立場謹慎。

4.2 未來展望

在監管方面,不丹的加密貨幣監管體系反映出謹慎與開放創新相結合的理念,特別是聚焦反洗錢和投資者保護的監管制度與國際接軌,但是監管制度的透明度仍有待提升,監管細節仍有待完善,存在一定的不確定性。特別是,根據主管當局的最新公告,相關業務的地域限制與管控仍將持續。未來,不丹可能成為加密貨幣綠色發展的全球典範,其政策仍將繼續支持加密貨幣發展,並聚焦於能力建設、風險隔離和主權掌控,監管細節也將得到進一步優化。

在稅收方面,不丹的稅制正處於轉型期。近年來,不丹個人所得稅和企業所得稅的調整反映了政府對經濟發展和社會公平的平衡考慮,而GST的實施將進一步簡化稅收結構。儘管如此,由於缺乏具體的法律法規或指導方針,不丹對加密貨幣徵稅的立場仍然有些模糊,相關稅務事宜仍然處於灰色地帶。未來,不丹的稅收政策可能繼續朝著更透明、更高效的方向發展,而在加密貨幣稅務政策上,其未來一段時間內可能仍然保持現狀,這一方面為靈活地處理加密貨幣相關稅務問題提供了空間,另一方面也為加密貨幣稅收帶來了不確定性和風險。我們相信,對加密貨幣的積極態度,將促使不丹儘快形成有利於加密行業發展的相關稅收框架。