作者:Thejaswini,来源:Token Dispatch,编译:Shaw 比特链视界

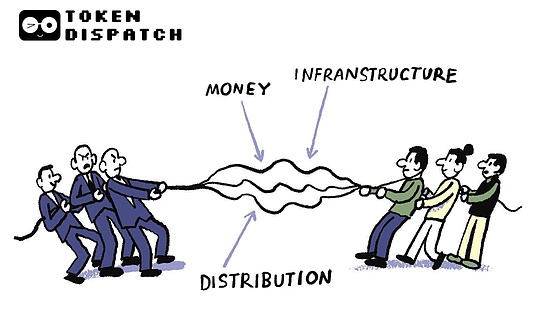

我一直在思考我们是如何将世界划分成不同层次的。我们喜欢认为货币是一回事,基础设施是一回事,而分配则是完全不同的另一回事。这种说法更清晰,也更能简化问题。美元就是美元,银行就是银行,支付网络就是支付网络。但这些都不是事实。货币始终与流通它的系统密不可分,而流通它的系统又始终与谁控制着它的使用权息息相关。每次货币在系统中流动,控制它的人都会从中抽取一些利润。我们只是假装不是这样,因为这种假象很方便。现在发生的情况并非加密货币模糊了这些界限,而是这些界限从一开始就不存在,只是大家现在同时意识到了这一点。

对我来说,这种幻觉终于破灭了,而这源于一个看似平凡的因素:利率。你的银行储蓄账户只能提供微薄的0.4%利率,而由相同国债支持的稳定币却能提供4%到5%的利率。这显然是某种市场失灵的表现。很明显,我们所谓的“货币”和所谓的“基础设施”从来都不是分开的。银行给你这么低的利率,并非因为银行业务成本高,而是因为它能这么做,因为它既掌控着资金又掌控着渠道,它决定把利差留给自己。

发行方创造了货币。区块链转移了货币。平台分发了货币。在短暂的一段时间里,我们可以清晰地看到每一层,并对其进行独立定价。而当人们能够看清这些层级时,他们意识到,无论谁控制了其中一层,都会有利润损失。理性的做法是掌控所有层面。

现在人人都在争先恐后地重建技术架构,唯恐被别人抢先一步。

多年来,稳定币一直很简单。Tether和Circle凭借USDT和USDC主导了市场,形成了看似牢不可破的双头垄断。二者合计控制了90%的稳定币市场。他们的商业模式简洁明了。将客户资金以国债的形式持有,年收益率为 4% 至 5%,不向客户支付任何利息,将差额收入囊中。2024 年,Tether 盈利 130 亿美元,Circle 营收17 亿美元。对于一家本质上像货币市场基金一样运作且不分享收益的公司来说,这已经很不错了。

但接下来的问题是:如果我们向持有人分配收益会怎样?

自2024年末以来,收益型稳定币的市场份额增长了两倍,市值超过140亿美元,目前占稳定币市场总量的6%以上。摩根大通分析师预测,如果保持这一增长势头,收益型稳定币的市场份额可能会高达一半。

如果 Tether 持有收益率为 5% 的国债,而你持有收益率为 0% 的 USDT,那么理论上来说,你每持有 100 美元,就会有人赚取 5 美元。如果将这个数字扩大到数千亿美元,这代表着数字时代最重要的财富转移之一,它悄无声息地从持有者流向发行者。

银行意识到自己面临竞争

在华盛顿特区举行的区块链峰会上,参议员克尔斯滕·吉利布兰德(Kirsten Gillibrand)明确表达了银行业的担忧,银行业在审视那些有收益的稳定币时,认为其存在生存威胁。

“您希望稳定币发行方能够支付利息吗?大概不会吧,因为如果他们支付利息,那您就没必要把钱存在本地银行了。”

美国财政部计算得出一个数字:允许发行有息稳定币可以从银行存款中抽走6.6万亿美元。渣打银行更进一步估计,未来三年内,仅新兴市场银行就可能流失 1 万亿美元。在通胀率达到两位数的国家,稳定币并非投机行为。它们是一种生存机制,是当当地货币贬值时持有美元的一种方式。

因此,银行做了任何理性的在位者都会采取的行动。他们游说了《GENIUS法案》,该法案于2025年7月通过,其中明确规定禁止稳定币发行方向持有者支付收益或利息。问题解决了,对吧?

不完全是。

《GENIUS法案》禁止发行方支付利息,但并未提及中介机构。Circle很快就意识到了这一点。Circle没有直接向USDC持有者支付利息,而是通过商业合作关系与Coinbase分享储备收入。Coinbase随后用这笔钱向其客户支付USDC奖励。从经济角度来看,持有者至少可以获得部分收益。从法律角度来看,支付款项的是Coinbase,而不是Circle。

这种安排甚至毫不隐晦。Circle和Coinbase公开将其描述为一种收益分成模式,2024 年,它们共同创造了 17 亿美元的收入。其他平台也迅速效仿了这种做法。PayPal 通过与发行商 Paxos 建立类似的合作关系,为 PYUSD 提供余额奖励。这种收益并非凭空而来。它来自一直以来支持这些稳定币的国债,只是多了一个中间环节。

银行政策研究所对此感到不满,这在情理之中。他们敦促国会通过禁止关联公司和代理商进行间接支付的方式,终止所谓的“支付利息的变通办法”。监管机构是否会采取行动,取决于最终规则如何解释“支付利息”,以及中介机构是否会与发行机构归为一类。目前,这一漏洞仍然存在,交易量很大。

对于 Tether 和 Circle 来说,解决方案始终是流动性和普遍性。USDT 和 USDC 被广泛接受,被所有主流交易所整合,并嵌入到所有 DeFi 协议中。它们的网络效应一直是它们的护城河。

但这条护城河已经开始崩塌。

尽管银行和监管机构在语义上争论不休,但一些更根本的变化正在发生。Tether 和 Circle 的市场份额合计在 2024 年 3 月达到 91.6% 的峰值。到 2025 年底,这一比例已下滑至 86%,并且还在持续下降。原因不仅仅是收益型稳定币,还在于发行稳定币的成本大幅降低,也更加容易。

几年前,推出一款白标稳定币意味着要调用 Paxos 并承担高昂的固定成本。如今,你可以选择 Anchorage、Brale、M0、Agora 或 Stripe 收购的 Bridge。Galaxy Digital 投资组合中的公司已经利用 Bridge 的基础设施在种子阶段推出了稳定币。进入门槛已经大幅降低。

交易所、钱包和 DeFi 协议意识到它们不再需要依赖 USDC 或 USDT。它们可以发行自己的稳定币,将收益内部化,并将部分收益返还给用户。

Bridge 联合创始人扎克·艾布拉姆斯(Zach Abrams)

清晰地阐述了这一情况:“如果你使用现成的稳定币来构建新银行,你就无法完全获得创建最佳储蓄账户所需的回报。你的储备组合无法定制。而且你必须支付 10 个基点的赎回费才能提取自己的资金。”

所以他们不再使用现成的稳定币。

热门 Solana 钱包 Phantom 最近推出了 Phantom Cash,这是一款由 Bridge 发行的稳定币,内置收益和借记卡功能。Hyperliquid 为其自己的稳定币进行了公开竞标,旨在减少对 USDC 的依赖,并为该协议获取储备收益。Ethena 在向交易所推销其收益分享模式方面尤其成功。

领先的自主托管以太坊钱包 MetaMask 也已进军稳定币领域。MetaMask 与 Bridge 和 M0 合作推出了 MetaMask USD (mUSD),并将其直接集成到其钱包中,用于链上使用、兑换以及即将推出的借记卡支付。得益于 MetaMask 与 Aave 矿池集成的钱包内“稳定币收益”功能,用户现在不仅可以从 mUSD 获得被动收益,还可以从 USDC、USDT 和 DAI 等主流稳定币中获得收益。

其他交易所也正在联合起来组建联盟。由 Paxos 支持的全球美元网络 (Global Dollar Network) 包括 Robinhood、Kraken、Anchorage、Galaxy 和 Bullish 等主要参与者。

投资者们平台上每存入 10 亿美元 USDT,每年就能为 Tether 带来约 5000 万美元的资金收入。你们提供了交易基础设施、托管、流动性、监管合规和客户支持。Tether 提供了代币。猜猜这 5000 万美元归谁所有?

区块链想要稳定币,稳定币发行者想要区块链

这种融合是双向发生的。

Hyperliquid 持有约 60 亿美元的 USDC。如果这些活动在 Hyperliquid 的原生稳定币 USDH 上进行,那么储备金收益和交易费用都将回流到生态系统中,用于回购和增长。这是 Circle 目前掌握的持续收入来源。

继 USDH 成功之后,其他 Layer 1 协议也纷纷效仿。Ethena 等项目正在提供“稳定币即服务”模式,使生态系统能够部署合规且有收益的稳定币,而无需承担沉重的技术或监管负担。

稳定币发行方现在正在推出自己的链。为什么?因为在外部链上运行会产生依赖性:性能问题、吞吐量瓶颈、手续费用、钱包和第三方跨链桥接。每个接触点都会带来摩擦,更重要的是,会造成价值流失。通过推出自己的链,稳定币发行方可以垂直整合货币层和结算层,将价值和用户体验都掌控在自己手中。

Circle 的 Arc 就是最明显的例子。Circle 构建了 Arc,以零费用和即时结算的方式运行 USDC,然后创建了 CCTP 作为官方跨链桥,用于在不同链上销毁和铸造原生 USDC,而非进行封装。Circle 现在控制着这条链以及所有跨链流动。

随后,Tether 推出了 Plasma,这是一个专为稳定币支付打造的全新 Layer 1 区块链,由USDT支持,但不仅限于 USDT。Plasma 的设计专注于实现稳定币的超高速、零手续费转账,并去掉了通用链上不必要的功能。其桥接 USDT0 目前的交易量达 80 亿美元,超过了 CCTP 和 Wormhole 的总和。Plasma 最初只是用于转移代币的基础设施,如今已演变成一种控制流动性、消除中间商在链间获取价值的方式。

机构正在打造整个技术架构,而 Stripe 明显展示了这一趋势的发展方向。

Stripe 每年处理 1.05 万亿美元的交易金额。它没有在以太坊或 Solana 上构建,而是推出了自己的支付优化链 Tempo。为什么?因为在这样的规模下,Stripe 无法承受其他链带来的拥堵或治理风险。Tempo 集成了 Bridge(用于发行稳定币)和 Privy(用于钱包),从而提供完整的架构:链、币和托管。

最让我震惊的是,这看起来不像是一种颠覆,更像是某种启示。技术并没有改变规则,而是揭示了规则的本来面目。对资金的控制就是对基础设施的控制,就是对准入的控制。

这从来就不是三件不同的事。它们是一件事,只是戴着三张不同的面具。

乐观的看法是,一旦每个人都明白这一点,竞争就能改善这个系统。或许,十几个垂直整合的架构相互竞争会比只有一个架构带来更好的结果。或许,围绕稳定币的监管透明度可以防止最严重的滥用。或许,构建和维护一个完整架构的成本会自然而然地限制任何单一参与者的攫取价值能力。

然而,悲观的观点认为,我们只是目睹了同样的整合游戏以更快、更明显的方式展开。赢家不会是那些拥有更先进技术或更公平经济模式的人。他们会是那些在别人之前最快重建垄断地位的人。

不管怎样,这种错觉已经消失了。接下来的十年里,我们将弄清楚这是否重要。