作者:王岳华

什么是加密资产金库公司( DATCOs )?

定义 :加密资产金库公司是指那些在资产负债表上持有比特币或其他加密资产作为核心战略职能的上市公司。它们会积极地累积这些资产,并以扩大其持有量为明确目标。

投资逻辑 :DATCOs 可以通过产生加密资产原生收益来提升每股净资产价值(NAV),这样相比单纯持有现货,它们能够在一定周期内获得更多的底层加密资产所有权。

与ETF的区别 :不同于ETF,DATCOs 能够战略性地筹集并部署资金,同时还能从叙事驱动的投资者资金流入中获益,从而创造潜在的更高回报。

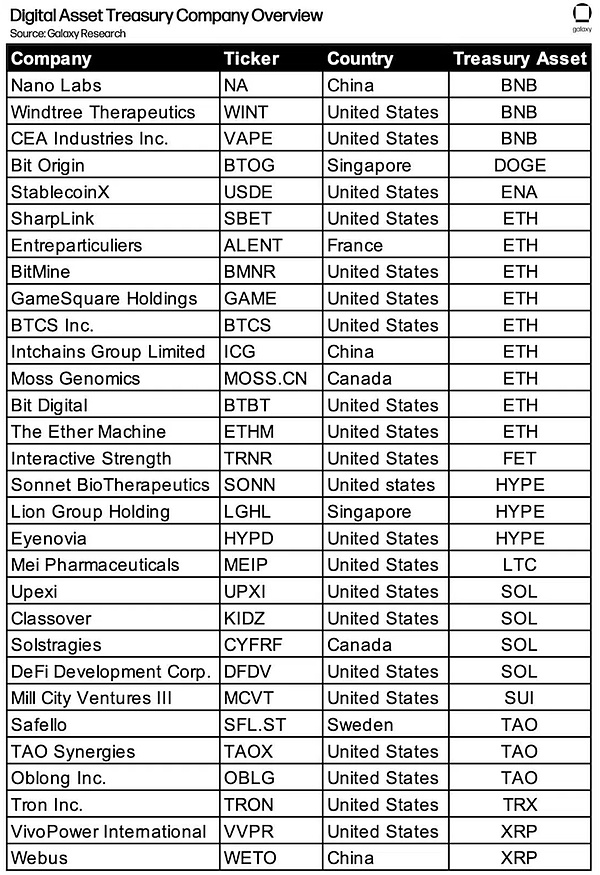

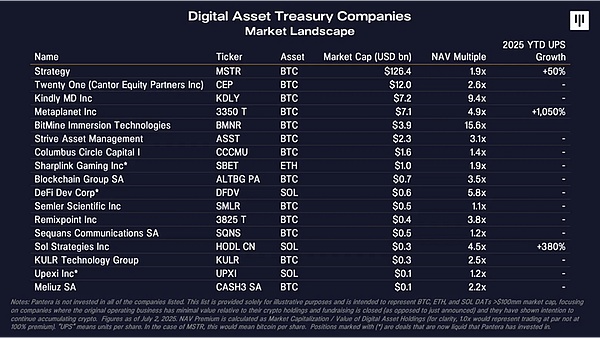

现有的加密资产金库公司

(二级市场股价即时变动,下表数据并非实时)

DAT 价值创造机制

四大主要价值创造策略 :

-

在代币每股净资产价值( NAV )溢价时发行股票

-

发行可转换债券和与股票挂钩的证券(定增)来变现波动性

-

通过质押奖励、 DeFi 收益以及经营收入来产生回报

-

收购那些以接近或低于净资产价值交易的其他 DAT 公司

逻辑链条 :

代币 / 股 → 底层代币价格上涨 → NAV 倍数增长

案例示例

代币 / 每股的概念

为什么要持有 DAT 公司,而不是直接买现货?

-

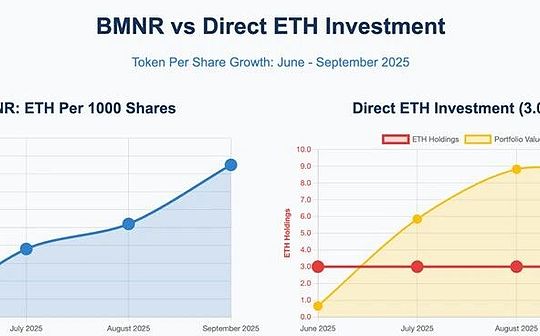

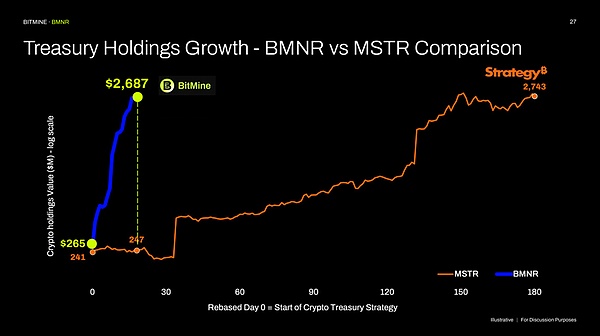

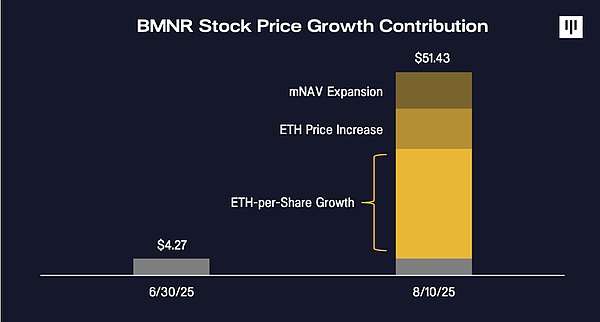

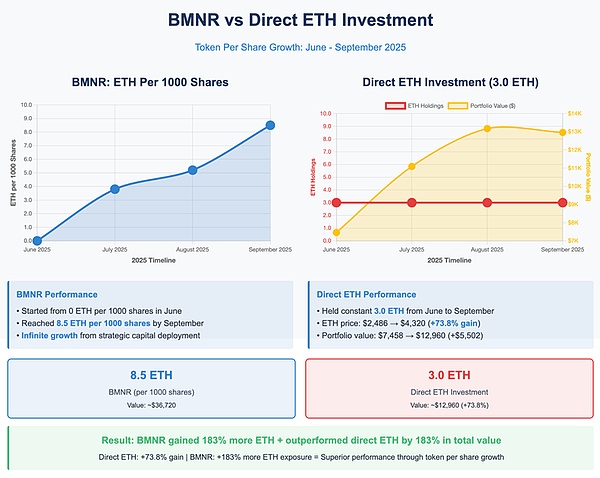

以 BMNR 为例:它的股票通常以高于其净资产价值( NAV )的溢价进行交易。那么,为什么有人愿意花同样的钱,通过 BMNR 股票来获得 “0.01 ETH” ,而不是直接买 0.01 ETH 呢?

-

唯一的原因是:股民相信通过 BMNR 股票获得的 “0.01 ETH” ,最终会比直接持有 0.01 ETH 更有价值, 也就是通过持有BMNR股票不仅直接可以获得其代表的ETH份额,还可能获得ETH本位的增值。

-

其做法在于 提高 “ 每股代币数 ” 。 BMNR 通过以下方式实现:

1、以溢价发行股票

2、或通过发行可转换债券来筹集资金

3、然后用募集的资金购买更多的以太坊

-

本质上,这些工具都是出售波动性的手段——换句话说,就是在卖自己股票的看涨期权。

案例

-

假设 BMNR 能够在连续两年内,每年将其 “ 每股 ETH 数量 ” 增长 50% 。

-

如果你一开始的持有量是 0.01 ETH ,那么两年后,通过这种复利增长,你将最终拥有大约 0.0225 ETH 。

当前市场上的 DAT

目前市场上除了以比特币和以太坊为核心的 DAT 公司之外,还存在一些以 其他代币( Altcoins ) 为基础的加密资产金库公司。这些公司同样通过类似的模式来运作:

-

在资产负债表上持有特定代币(如 SOL 、 AVAX 、 LTC 等)

-

通过融资、增发、质押奖励、 DeFi 收益等方式来扩大 “ 每股代币数 ”

-

并可能通过并购和市场操作来进一步提升其估值倍数(mNAV )

这类 DAT 的存在,表明数字资产金库模式正在从单一的 BTC 、 ETH 扩展到更广泛的加密资产生态。德鼎创新基金在这个领域也积极布局了 LTC , BNB , 以及 SOL 相关的 PIPE 项目。

未来的加密资产上市策略

从 2025 的上半年开始,透过加密金库方式的上市公司确实得到华尔街机构的青睐,巨大的资金流向了这类型的金融品项。然而美国 SEC 以及 Nasdaq 对这一类 DAT 形式的 PIPE deal 也逐步加强了监管与审核,甚至最近的一个以 Solana 为 Treasury 的上市公司 Forward Industry ,也直接被 Nasdaq 市场干预,虽然确实 Treasury 本身应该要有一定的溢价,但是市场疯狂行为也让股价变得不理性,导致散户的利益被忽视,甚至损失。

长期而言,加密资产的上市逻辑应该更加的多元化,这里可以举两个例子,一个就是 IP/Story ( NASDAQ CASK ) , 这个项目以 IP 为基础,衍生了多种的商业模式与机会,创造了可观的收入以及利润,本身的商业模式是可持续的,并有增长的可能,这类本身可以创造收入利润的加密资产公司,可以透过 SPAC 的方式,甚至反向收购上市公司,借壳上市等,再做 PIPE 飞轮式的增长规模,可能更适合未来华尔街的资金参与。

另一案例是 EtherFi, 作为以太坊 Restaking 的头部项目, EtherFi 早已经布局了多元化的商务模式,通过抵押生息,流动性收入,以及 ETH 原生价值提升,已经创造了 8 位数的利润。之后将会继续布局其他的金融产品,提供更多的金融衍生理财工具来扩大用户基数以及 TVL, 未来的愿景是成为一个可持续的全方位金融服务公司。然后透过 SPAC 以及 PIPE 实现加密资产公司 的上市愿景。德鼎创新作为EtherFi的战略投资机构也积极参与整个项目的成长与发展。