著者: フランク

10月11日の市場急落は、暗号資産の価格防衛ラインを突破しただけでなく、ステーブルコイン軌道上での「数百億ドルの移行」を引き起こした。

データによると、10月以降、ステーブルコインの市場価値総額は3,087億米ドルから3,028億米ドルに減少し、60億米ドル近くの資金が市場から去った。この引き潮の中で、準拠している主要なステーブルコインUSDCが最初に矢面に立たされ、ソラナチェーンでの供給が崖から落ちた。以前脚光を浴びた「新星」のUSDeも、リボルビングローンのレバレッジ解消により発行額が激減した。

しかし、これは単なる資本逃避ではなく、残酷な競争である。データの霧を取り除くと、それが「推測」から「合理性」への変化であることがわかります。資金は、レバレッジの高いオンチェーンゲーム分野から、より強力なコンプライアンス、よりスムーズな法定通貨チャネル、実質的なRWAリターンを備えた安全な避難所へと流れています。

ソラナエコシステムとUSDCの「二重スパイラル」

この市場価値縮小の波の中で、USDCは最大の「失血地点」となっている。データによると、USDCは流出した約60億米ドルの半分を占め、その時価総額は763億米ドルから735億米ドルに28億米ドル減少した。

USDCの減少の背後にある主な理由は、ソラナチェーンのUSDC発行が過去1か月間で18.24%減少したことです。 10月11日、ソラナチェーンで発行されたUSDCの総額は約128億米ドルとなった。 11月23日までに87億ドルまで減少し、総額は41億ドル減少した。

同期間中に、ソラナチェーンのTVLも129億ドルから87億9000万ドルに減少し、USDCの供給量と同様の減少となった。ソラナのトップランクの DeFi プロトコルも、この段階で TVL の大幅な低下を経験しました。この観点から、10月11日の市場急落後、ソラナチェーン上の多数のファンドが市場リスクを回避するためにステーブルコインを直接償還することを選択した。

Pump.fun を例に挙げます。オンチェーンアナリストの Ember によるモニタリングによると、先週、Pump.fun プロジェクトチームは 4 億 500 万 USDC を Kraken に送金しました。その後、同じ期間に 4 億 6,600 万 USDC が Kraken から Circle に移管されましたが、これはおそらく撤退でした。これらは、Pump.funが6月にPUMPを私募で機関に販売して受け取った資金です。しかし、Pump.funの共同創設者であるSapijiju氏は、「これは全くの虚偽のニュースだ。Pump.funは一度も現金化したことがない」と反論した。同氏はまた、これは資金管理のほんの一歩に過ぎないとも述べた。

ソラナだけでなく、高レバレッジのデリバティブ取引で知られるハイパーリキッドも流動性の低下に見舞われ、ステーブルコインの発行額は60億ドルから44億ドルに25%減少した。この全体的な縮小は、米国株式市場における出版社サークルの業績に直接影響を与えました。収益期待の低さとUSDC供給の急激な減少という二重打撃の影響を受け、Circleの株価は240ドルの高値から発行価格をはるかに下回る71.3ドルまで下落した。かつて大いに期待されていた「準拠したステーブルコインユニコーン」の神話は、上場後初めての危機に見舞われているようだ。

USDe危機とSui社のステーブルコインデータミス

USDCの下落が循環的なレバレッジ解消であるとすれば、USDeの危機は弱気市場におけるアルゴリズムステーブルコインの構造的脆弱性を暴露したことになる。

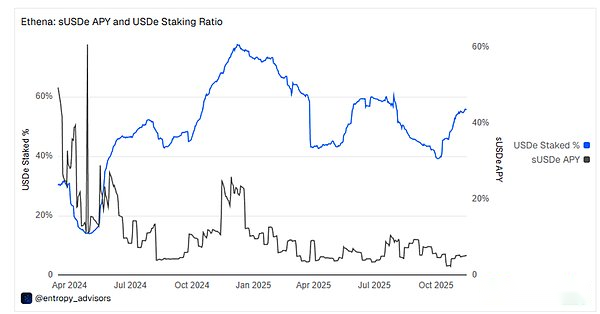

10月10日以降、USDeの供給量は146億米ドルから73億8000万米ドルに半減し、短期流動性の不足によりバイナンスの価格は一時0.65米ドルまで下落した。アンカー解除の主な理由は、パニック中に流動性プロバイダーが集中型取引所から一斉に撤退し、その結果注文帳が非常に薄くなったことでした。同時に、USDe の公式償還メカニズムは正常に動作していますが、その背後にある「取引所外決済」に数時間の遅れが生じています。この遅延により、裁定取引者はフラッシュクラッシュから数分以内に迅速に裁定取引を行うことができなくなり、CEX の割引を 1 ドルのアンカーに戻すことができなくなり、デアンカーリングの規模が拡大します。

なぜ発行額が急減したかというと、実は市場暴落で無期限契約の調達金利が急落し、マイナスになってしまったからだ。これにより、AaveやMorphoなどの融資プラットフォームで広く展開されていた「リボルビングローン」レバレッジ戦略は経済的基盤を失うことになった。利回りが借入コストよりも低いため、トレーダーは大規模なレバレッジ解消とポジションの解消を余儀なくされ、USDeの供給縮小を引き起こした。その後、OKXのスター最高経営責任者(CEO)はXプラットフォームに「USDeは米ドルと1対1で固定された安定通貨とみなされるべきではない。トークン化されたヘッジファンドだ」と投稿した。

Ethena は今年第 3 四半期に 1 億 5,100 万ドルの手数料回収という記録を打ち立てましたが、依然として利回りの急激な低下による市場の信頼の低下に耐えることができませんでした。現在のUSDeの利回りは5%を超えるまで上昇しているが、全体の供給量と取引量は減少している。

市場が極度の不安を抱え、次の成長点を見つけようとしているときに、Sui パブリック チェーンに関するデータ ウーロンがエピソードになりました。11月24日、アルテミスのデータは、Suiチェーン上のステーブルコインの供給が24億ドル増加したことを示した。ソーシャルメディアは、これはSui Chainの特定の資産を積極的に展開している一部の機関またはスマートマネーである可能性があると考えています。隋の当局者さえもこのニュースのやり取りに参加し、「stablesmaxxing」(ステーブルコインは満杯だ)と答えた。

しかし、調査の結果、これは単に自分自身の出来事である可能性があることが判明しました。複数のデータパネルを慎重に比較した結果、USDCは確かにSuiで最も多く発行された安定通貨であり、現在の発行市場価値は約4億8,000万米ドルです。スイにおける他のステーブルコインの発行量は数千万ドルです。Defillama のデータによると、Sui エコシステム内のステーブルコインの現在の総額は約 6 億 5,300 万米ドルです。1日で25億ドルが流入または発行されれば、Suiにおけるステーブルコインの供給量は約4倍に増加することになる。

チェーンに関する情報は、Sui での USDC の発行額が 4 億 8,200 万米ドルであり、最大の保有を持つアドレスがバイナンス取引所で約 1 億 4,800 万米ドルであることも示しています。その後、アルテミスもこのデータを更新し、過去7日間のSuiにおけるステーブルコインの供給量は1億1,700万米ドル増加しました。

利益を重視したリスク回避の新たな方向性

高リスク地域から資金が引き出される場合、資金は完全に消滅するのではなく、より安全でより機能的な資産に流れます。

市場が下落する中、USDTは安定通貨の「兄貴分」としての優位性を再び証明した。市場総額には影響がなかっただけでなく、最高値を繰り返し更新し、1,847億ドルに達しました。

USDCの衰退と比較して、他の準拠したステーブルコインは大幅な成長を遂げています。 10月11日に市場が急落して以来、PYUSDの発行額はトレンドに逆行し、25億米ドルから36億米ドルへと50%近く増加した。パブリック チェーン セグメントの中で、PYUSD の成長は主にイーサリアム メインネットの成長によるもので、この 1 か月間で 57% 増加しました。

11月9日にトークンターミナルが発表したデータによると、PYUSDは市場価値が10億米ドルを超え、最も急速に成長しているトークン化資産の1つとなった。他のステーブルコインと比較して、PYUSD の中心的な利点は、便利な法定通貨交換チャネルと比較的安定した収益率にあると考えられます。PYUSDはこれまで、収益を補助することでソラナチェーンで10%以上のAPYを維持してきた。さらに、PYUSD のコンプライアンスも多くの機関投資家にとって重要な考慮事項の 1 つです。

さらに、同じくCircleが発行する収入ベースのステーブルコインであるUSYCの発行も先月で45%増加を達成し、発行総額は約5億ドル増加した。これは、市場の混乱期において、機関投資家がもはやゼロ金利の現金を保有することに満足せず、DeFiの高いリスクを引き受けたがらないことを示しています。代わりに、彼らは米国債券などのアンカーとなる RWA の安定した収益を好みます。

RWA.xyz のデータは、最近の RWA 資産の発行が市場下落の影響を受けておらず、依然として着実に成長していることを示しています。10月11日の330億ドルから10%増の360億ドルに増加した。

市場の混乱は現時点でステーブルコイン市場の試金石となっている。これにより、市場はどのステーブルコインが主にハイレバレッジ取引に使用されているかだけでなく、どのステーブルコインが大規模機関の財務管理対象として使用されているかを区別できるようになります。同時に、これは暗号化市場が規模拡大のためにオンチェーンのレバレッジのみに依存する「無謀な時代」に正式に別れを告げたことも反映している。

一方で、PYUSDのトレンドに逆らった躍進とRWA資産の着実な成長は、ファンドが自らの足で投票し始めていることを証明している。激動の時代においては、より便利な法定通貨チャネル、より透明性の高いコンプライアンスの支持、米国債務に基づく実質収益が、資金を維持するための中核的な競争力となります。

60億ドルの流出は私たちに考える機会を与えるかもしれない。ステーブルコイン戦争の後半は、もはや紙幣の印刷速度の競争ではなく、シナリオ、信頼、そして基礎となる資産の質の競争となっている。発行体にとって、オンチェーン投機を提供する「燃料」から金融と貿易の「橋渡し」にどのように進化するかが、次の強気相場への唯一の切符となるだろう。