<スパンリーフ=""><スパンテキスト="">著者:<スパンリーフ=""><スパンテキスト="">パンテラフィ

<スパンリーフ=""><スパンテキスト="">ステーブルコインの安定性については多くの議論がありますが、リスクについてはあまり議論されていません。それが議論されるべきことだと思います。それは私が何ヶ月も考えてきたことであり、ついにそれを皆さんと共有できることに興奮しています。

<スパンリーフ=""><スパンテキスト="">概要

- <リ>

<スパンリーフ=""><スパンテキスト="">ステーブルコインの未来と過去についてのディスカッション

<リ>

<スパンリーフ=""><スパンテキスト="">ステーブルコインの主なカテゴリー

<リ>

<スパンリーフ=""><スパンテキスト="">リスク指標の比較分析

<リ>

<スパンリーフ=""><スパンテキスト="">ソラナの生態開発状況

<スパンリーフ=""><スパンテキスト="">ステーブルコインの未来と過去についてのディスカッション

<スパンリーフ=""><スパンテキスト="">ここでは、ステーブルコインの開発に関する過去のリーダーたちの素晴らしい見解をまとめることに焦点を当てます。彼らは主に、ステーブルコインを通じてDeFiが世界的に大規模に導入される方法について、いくつかの道を模索しています。

<スパンリーフ=""><スパンテキスト="">「世界的な採用にはオンチェーンFXが必要です」<スパンリーフ=""><スパンテキスト="">— ハオナン

これにより、世界の貿易決済が改善されることが期待されます。オンチェーンFX取引は、規制の壁なしに、国境を越えた支払い、送金、および現地のステーブルコインまたは法定通貨との交換を処理できます。これは、低速な従来のシステムを即時の低コストの引き換えに置き換えます。

広く普及するには、オンチェーン FX には、たとえば 30 日間で 110 億ドルの取引量を維持できる深い AMM プールが必要です。スリッページの管理はすぐに困難になる可能性があり、スケーラブルなインフラストラクチャとその上に構築された決済システムが必要になります。外国為替用のステーブルコイン エコシステムも、堅牢なセキュリティを優先する必要があります。

広く普及するには、オンチェーンFX取引には、30日間で最大110億ドルの取引量を処理できる豊富なAMMプールが必要です。スリッページの管理は、スケーラブルなインフラストラクチャと支払いシステムの構築とともに、すぐに課題になる可能性があります。外国為替用のステーブルコイン エコシステムでは、強力なセキュリティも優先する必要があります。

「代理支払いにより、小規模なオンライン取引のユーザー エクスペリエンスが大幅に向上します」 — hazeflow_xyz

x402 は、Coinbase によって開発されたオープンソースのインターネットネイティブの支払いプロトコルです。HTTP 402「Payment Required」ステータス コードを利用して、USDC などのステーブルコインでの即時マイクロペイメントを可能にします。

x402 には次の利点があります。

- <リ>

自律的な運用: AI エージェントは、サービス、データ、計算、ツールに対してリアルタイムで独自に支払いを行うことができ、人間の介入なしでマシンツーマシンの経済を実現します。

- <リ>

即時決済: 取引は数秒で確認され、最終的なものとなり、チャージバックがなく、契約手数料がゼロであるため、高頻度の少額決済に最適です。

- <リ>

スムーズな統合: エージェントは、Web リクエストにステーブルコイン支払いを添付するための最小限のセットアップを必要とし、API キーや仲介業者などの従来の支払い障壁を解決します。

- <リ>

コンプライアンスとセキュリティ: 組み込みの検証および決済メカニズムにより、規制要件へのコンプライアンスを確保しながら、ステーブルコインを活用して不安定な暗号通貨環境で価格の安定を維持します。

- <リ>

AI エコシステムのスケーラビリティ: エージェントが自律的にリソースを取引できるエージェント マーケットプレイスをサポートし、それによって Coinbase や PayAI などのファシリテーターを活用したステーブルコイン ベースのインフラストラクチャの成長を促進します。

「ブロックチェーンと公的取引ネットワークは信頼性と透明性を高め、それによって違法取引を減らすことができます。」

ドイツ銀行などの伝統的な銀行やデロイト、アーンスト・アンド・ヤングなどの監査法人は、監査ミスやマネーロンダリングの深刻な告発に直面している。多くの政治家も公金横領で有罪判決を受けている。

ブロックチェーンベースのステーブルコインを使用する大きな利点の 1 つは、汚職、違法取引、マネーロンダリングを削減できることだと思います。金融警察はあらゆる資金の動きを追跡できるようになり、監査人は事業運営をより明確に把握できるようになる。これは、新しいウォレット追跡/データ分析 (例: Dune) のポジションにつながる可能性もあります。資本の流れのより深い理解と正確なデータ分析により、新しい概念や経済モデルが生まれることが期待されています。

私にとって、ブロックチェーンは(ビジネスの観点からの)実際的な革命であるだけでなく、政府とそのエリート層に管理と監視の透明性を与えることで、彼らに対する国民の信頼を取り戻します。

「ステーブルコインのインフラは最終的には目に見えなくなるだろう」 — Suhail Kakar

同氏は、ブロックチェーンのステーブルコインが一般に知られることはないと強調した。小売ユーザーは、完全に機能する支払いシステムを持っている限り、その背後にある技術的背景を気にしません。たとえば、Telegram はもともとインスタント メッセージング アプリケーションとして開発され、後に TON ネットワークと統合されたと同氏は述べました。ユーザーは、それが暗号通貨やブロックチェーンであることを認識せず、無意識のうちにウォレットや決済サービスを受けていました。これはまさに、Circle、Tether、Coinbase、Stripe などの企業が、暗号通貨の知識がなくても販売者が暗号通貨の支払いを受け取れるようにする支払いインフラストラクチャを構築していることです。販売者はドルを受け取り、インフラストラクチャがすべてのブロックチェーン関連の作業を処理し、顧客はスムーズなチェックアウト体験を享受します。

暗号通貨の最大の成功は、人々が暗号通貨について話すのをやめ、代わりに人々が実際に望む体験を実現する目に見えないインフラになったときにもたらされます。

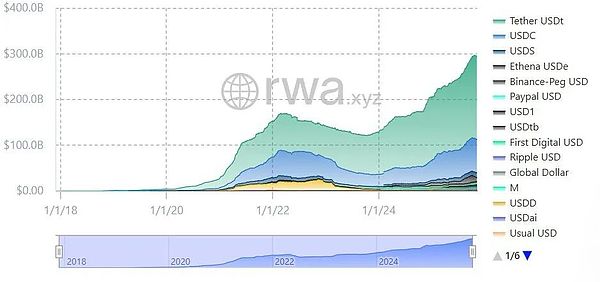

「収入ベースのステーブルコインプロトコルの市場価値は急騰している」 — Jacek_Czarnecki

両社を合わせた時価総額は2023年8月の6億6,600万ドルから2025年5月の89億8,000万ドルへと13倍に増加し、2月には108億ドルでピークに達した。

これらは現在、ステーブルコイン市場全体(総額3,000億ドル)の3.7%を占めています。

現在、市場には 100 を超える収入ベースのステーブルコインが存在します。中でも、Ethena の sUSDe や Sky の sUSDS/sDAI などの主流のステーブルコインは、市場シェアの 57% (51 億 3,000 万ドル) を占めています。彼らは2023年半ば以降、約6億ドルの収益を分配してきた。

最近の新たな収益を生み出すステーブルコインの出現には、主に 2 つの要因があります。

- <リ>

最初のポイントは、その中核となるコンセプトであるデルタ ニュートラル ヘッジ (Ethena USDe) とソフト清算メカニズム (Curve crvUSD) から来ており、ステーブルコインがルナ暴落から回復し、市場価値 3,000 億米ドルまで成長することを可能にします。

- <リ>

2 番目の点は政府レベルからのもので、政府レベルでは特定の種類の暗号資産を金融商品として認識し始めており、これがイノベーションへの道を切り開きます。米国のGENIUS法(2025年7月に署名、1対1の準備金、マネーロンダリング防止/顧客確認プロセス、無担保アルゴリズムのステーブルコインの禁止を義務付ける)、EUのMiCA、および英国とアジアの関連枠組みなどの規制の進展により、制度的導入と信頼が高まっています。

- <リ>

「新しい収益モデルとホワイトラベル流通」 — hazeflow

<リ>

政府が介入する場合など、低金利環境では、新しいインセンティブモデルが確立される可能性があります。政府はユーザーにステーブルコインの使用を奨励できます。高金利環境では、ステーブルコイン、特に分散型ステーブルコインは、準備資産を通じて利回りやインセンティブを提供することで優位性を得ることができます。ユーザーはステーブルコインを保有するだけで、インフレを相殺するのに十分な年間収益を得ることができます。これらの特典は、パートナーとの緊密な協力を通じて、現金リベートまたは公共料金の特典に変換できます。

<リ>

安定したインフラストラクチャと Apple や Microsoft のようなビジネスは相互に利益をもたらします。企業は新たな収入源を得ることができ、ステーブルコインは大規模なユーザーベースを獲得することで、世界的な発展を促進することができます。

<リ>

米国はステーブルコインの成長にとって最も肥沃な土地であり、規制が軌道に乗り、最大の市場規模を誇っています。ステーブルコインの実用性という点では、自国通貨が弱いため、貧しい国ほどステーブルコインの利用に意欲的です。

<リ>

次に、各ステーブルコインの具体的な特徴を詳しく見て、そのリスク指標と報酬メカニズムを理解しましょう。私がこれらのチャートを作成および作成したのは、さまざまなメカニズムを包括的に理解し、どのメカニズムがより堅牢で、より高い収益またはより低い収益をもたらすかを見つけるのに役立ちます。

ステーブルコインはDeFiのバックボーンです。すべての遊休資金を 1 つのプロトコルに投資するのは最良の選択ではありません。多様性が鍵となりますが、安定したリターンを得るには多様性が制限され、異なるステーブルコイン間でトレードオフを行う必要があります。

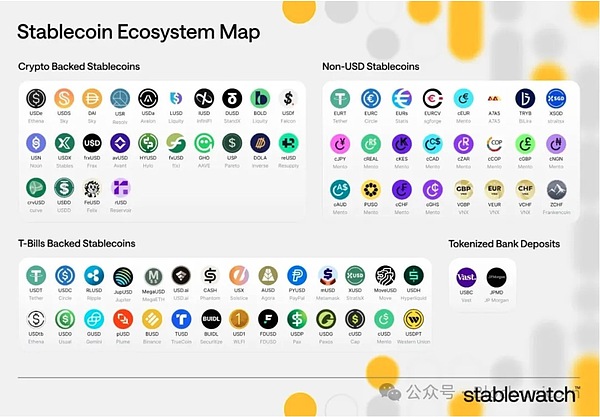

ステーブルコインのカテゴリー

担保付きステーブルコイン (暗号通貨または RWA を使用して過剰担保):

収入の仕組み:ユーザーは、発行されたステーブルコインの価値よりも高い担保(ETH、BTC)で借り入れ、貸付手数料、RWAの金利(米国債)、またはプロトコルの利益を通じて収入を得る。過剰な担保は緩衝材として機能します。

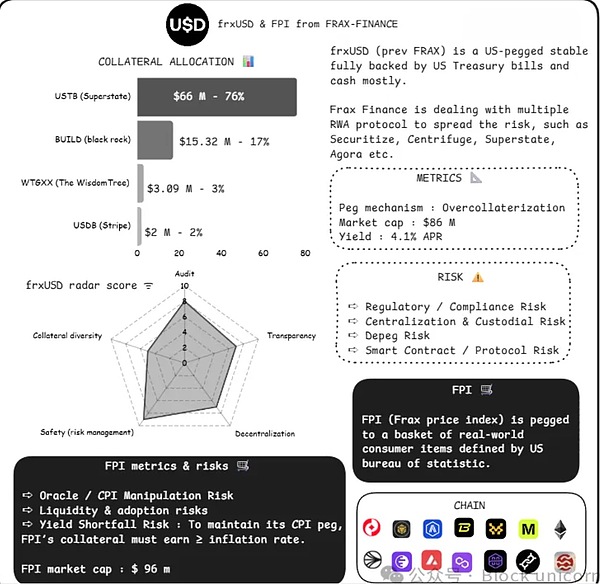

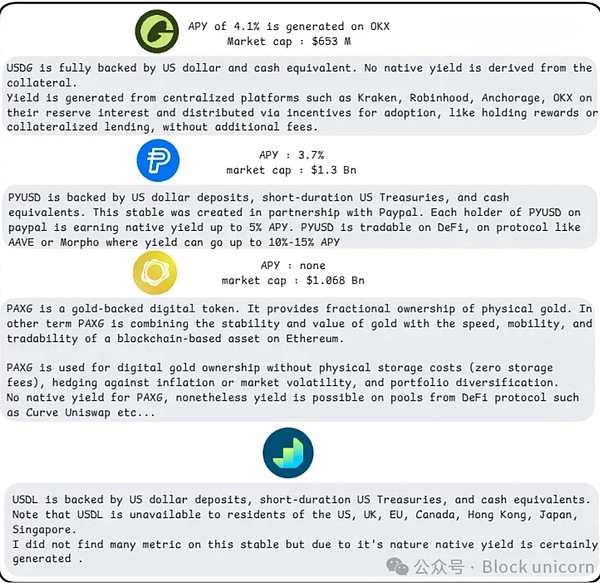

例: USDS (Sky、収入は RWA と融資から)、GHO (Aave、収入は借入手数料から)、USR (Resolv、収入はトークン化された資産から)、USDe (Ethena、収入は質入された ETH と先物から)、USD0 (Avalon、収入は RWA 金利から)、cUSD (Celo、収入は天然資源サポートから)

収入の生成方法: 担保によって生成された利子 (ステーキング報酬または RWA リターン) は、貯蓄金利などのモジュールを通じて保有者または質権者に分配されます。

アルゴリズムまたはハイブリッド ステーブルコイン:

収益メカニズム: 安定性を維持するために需要に応じて供給 (鋳造/燃焼) をアルゴリズム的に調整し、収益はシニョレッジ (鋳造手数料) またはインセンティブ (ガバナンス トークン) から得られます。

例: USDF (Falcon、永久先物から収入を得ているハイブリッド商品)、USDO (Avalon、アルゴリズム要素と RWA を組み合わせたもの)。

収入創出方法: 動的な調整により裁定取引や報酬の機会が生まれ、多くの場合、ステーキングや流動性の提供などの DeFi 統合を通じて増幅されます。

メリットの生成方法: 動的な調整により裁定取引や報酬の機会が生まれ、DeFi 統合 (ステーキングや流動性の提供など) によりこれらの機会が増幅されることがよくあります。

法定通貨に裏付けられた、または集中化されたステーブルコイン (比較のみ):

利回りメカニズム: 1:1 の法定通貨または同等物によって裏付けられ、収益は準備金 (国債) から得られます。基本的な収益は通常ユーザーに分配されず、企業使用のために予約されます。

例: USDC (サークル)、USDT (テザー)

収入の生成方法: 分散化を最小限に抑えながら、準備金から低リスクの利子を獲得します。

リスク指標

デペグリスク

デペグは、通常、極度の市場圧力、需要と供給の不均衡、または原資産の価値の大幅な下落により、ステーブルコインが所定の 1 ドルペッグを維持できないときに発生します。ステーブルコイン モデルは経済的インセンティブ、アルゴリズム メカニズム、または仮想通貨市場の暴落や広範な金融混乱の際に破綻する可能性のある準備金に依存しているため、このリスクはステーブルコイン モデルに固有のものです。担保付きステーブルコインは、準備金が少ない場合や流動性が低い場合にアンカーを解除する可能性がありますが、アルゴリズムステーブルコインは、パニック売りによって崩壊する可能性がある脆弱な裁定取引メカニズムに依存しています。

その他の重要な追加事項:

- <リ>

デカップリング メカニズムの種類: デカップリング メカニズムには多くの種類があり、一時的なデカップリング (短期的な流動性不足による) と永続的なデカップリング (担保不足のシステムにおける死のスパイラル) を区別することが重要です。監視すべき指標には、ペグ乖離率(24 時間で価格が±0.5% 乖離する頻度を追跡する)、オンチェーン監査による準備率の透明性、ストレステスト中の償還速度などが含まれます。

- <リ>

市場伝染効果:ステーブルコインは融資プロトコルの担保として使用されることが多く、損失が拡大するため、1つのステーブルコインのデカップリングはDeFiエコシステム全体で連鎖反応(「取り付け取り付け」と同様)を引き起こす可能性があります。

- <リ>

緩和戦略: 準備金の定期的な監査、超過担保比率の 100% 以上の維持、法定通貨の裏付けとアルゴリズム調整を組み合わせたハイブリッド モデルはすべてリスクを軽減できます。ただし、十分にストックされたステーブルコインを持っていたとしても、完全に免れるわけではありません。たとえば、市場のボラティリティが厳しい時期には、裁定取引者が高いガス料金やネットワークの混雑のために取引を遅らせる可能性があります。

- <リ>

最新の動向: 導入の増加に伴い、デカップリングのリスクは、2025 年まで、担保のボラティリティ、発行、マクロ経済指標 (財務省担保準備金に影響を与える金利の変化) などの要素を使用する予測モデルを通じて監視されています。

典型的なイベント: TerraUSD (UST) は 2022 年 5 月に分離され、1 ドルからほぼ 0 ドルまで急落し、アルゴリズムの失敗と市場パニックを引き起こし、400 億ドルを超えるエコシステムの崩壊を引き起こしました。

スマートコントラクトの脆弱性

プロトコルのコードホールやエクスプロイトは、ハッキングやデータ損失につながる可能性があります。安定したプロトコルが長く稼働するほど、これらの脆弱性に対する耐性が高まります。新しいプロトコルは、より高いスマート コントラクトのリスクに直面します (フィールドテストは行われていません)。

スマート コントラクトはステーブルコイン プロトコルの骨格ですが、コードの抜け穴、論理上の欠陥、または悪用される可能性のある弱点が含まれている可能性があり、不正アクセス、資金の損失、またはプロトコルの障害につながる可能性があります。通常、実戦テストを経た成熟したプロトコルは、複数の監査と実際のアプリケーションの経験によりパフォーマンスが向上しますが、新しいプロトコルは未検証のコードにより高いリスクに直面します。

その他の重要な追加事項:

- <リ>

監査とテストの実践: 複数の独立した監査 (例: Quantstamp や Trail of Bits などのツールの使用)、正式な検証ツール、および継続的なバグ報奨金プログラムを通じて、製品リリースの前後で問題を特定することに重点を置きます。メトリクスには、監査の数、最後のメジャーアップデートからの時間、および過去の攻撃が含まれます。

- <リ>

Oracle への依存: 担保価格設定を外部データ ソース (オラクル) に依存すると、操作が行われる可能性があります。たとえば、フラッシュローン攻撃は一時的に価格を歪め、不必要な清算を引き起こす可能性があります(したがって、一時的なデカップリングが引き起こされます)。

- <リ>

エコシステム全体への影響: 脆弱性は単独で存在するわけではありません。1 つのプロトコルのハッキングは、それに統合されているすべてのステーブルコインに影響を与え、ステーブルコイン プロトコル全体の連鎖的な清算を引き起こし(相互にサポートし、同様の担保を使用するため)、信頼の崩壊と採用の減少につながる可能性があります。これは、SVBの雷雨によりUSDCが一時的に切り離され、それによってDeFiエコシステム全体に影響を与えた場合です。

典型的なインシデント: 2022 年 3 月の Ronin Network ハッキングでは、攻撃者が脆弱性を悪用して、Axie Infinity ブリッジから 6 億 2,000 万ドル相当の ETH と USDC を盗みました。

規制リスク

ステーブルコインは、マネーロンダリング対策(AML)、顧客確認(KYC)要件、セキュリティ分類、法定通貨に裏付けられた透明性に関して、政府の監視の強化に直面している。これは、特に現実世界の資産(RWA)を統合したり、国際的な運営を行ったりするステーブルコインの場合、運営制限、資産凍結、さらには完全な禁止につながる可能性があります。これらのリスクは、暗号通貨ポリシーが絶えず変更され、その世界的な可用性に影響を与える管轄区域で増幅されます。

その他の重要な追加事項:

- <リ>

世界的な規制の違い: 欧州連合では、暗号資産市場 (MiCA) 規制により、ステーブルコイン発行会社は認可された銀行に準備金を保有し、流動性バッファーを維持することが求められていますが、米国では一部のステーブルコインを有価証券として分類し、米国証券取引委員会 (SEC) による規制の対象となることに焦点を当てています。新興市場は、国境を越えた資本の流れを制限するために資本規制を課す可能性があります。プロトコルは、市民と対話するために関連する規制に準拠する必要があり、その開発がさらに複雑になります。さらに、協定では法整備のための管轄区域を選択する必要があり、EU が第一選択ではありません…

- <リ>

コンプライアンス指標: 発行者のライセンスステータス、予約レポート頻度、および認可された事業体との関連性を追跡します。コンプライアンス違反は取引所による上場廃止につながり、それによって信頼とユーザーベースを失う可能性があります。

- <リ>

地政学的要因: 米ドルに固定されたステーブルコインは、テクノロジー製品の輸出規制や仮想通貨事業体に対する制裁の拡大など、米国の政策変更によるリスクに直面しています。ステーブルコインはほとんどが米ドルに固定されていますが、米国が崩壊したり、アジアやEUにおける金融的影響力を失ったりした場合はどうなるでしょうか?スイスフランはかなり強い通貨だということを思い出しました。最も安定した国の 1 つによって裏付けられたステーブルコインを開発すると、多様化、信頼の向上、FX スワップが可能になる可能性があります。

- <リ>

良い面: 規制は正当性を高める可能性がありますが、過剰な規制はイノベーションを抑制し、ユーザーが規制されていない代替手段に頼らざるを得ない可能性があります。

典型的な出来事: 2022 年 8 月、米国財務省外国資産管理局 (OFAC) は Tornado Cash に制裁を課し、その住所をブラックリストに登録し、米国国民による取引を禁止し、4 億 3,700 万ドルの資産を凍結しました。

流動性リスク

流動性リスクは、ユーザーが大幅な価格変動を引き起こすことなくステーブルコインを売買できない場合に発生します。これは、取引量が少ない市場、パニック時、または取引量が少ない取引所ではさらに悪化します。総価値ロック (TVL) が高く、流動性プールが豊富な確立されたステーブルコインは、長期的な存在によってネットワーク効果が構築され、スリッページが減少するため、パフォーマンスが向上する傾向があります。

その他の重要な追加事項:

- <リ>

メトリクス: TVL (DefiLlama)、時価総額に対する 24 時間の取引高、ボラティリティのピーク時の主要な分散型取引所 (DEX) のスリッページ レートなどのオンチェーン データを使用します。健全な比率は、毎日の取引量の 5 ~ 10% が流通供給量を上回っていることです。

- <リ>

市場の厚みの問題: 弱気市場では、償還が新規流動性準備金を超える可能性があり、それによって流動性準備金が枯渇する可能性があります。

- <リ>

連鎖的清算: 取り付け騒ぎと同様に (繰り返しますが)、大量の引き出しは自己成就的な予言を生み出し、流動性の欠如が現実のものとなる可能性があります。

- <リ>

改善点: 自動マーケットメーカー (AMM) および流動性インセンティブ (流動性マイニング報酬、メルクル、タートル) との統合により回復力を高めることができますが、インセンティブに過度に依存すると、危機時に人為的な流動性が失われる可能性があります。

典型的な出来事: FTX は 2022 年 11 月に暴落し、80 億ドルの流動性不足を引き起こし、出金が停止され、大規模な流出の中で破産につながりました。

カウンターパーティリスク

ステーブルコインは多くの場合、RWAを担当するカストディアン、価格データを担当するオラクル、クロスチェーン機能を担当するクロスチェーンブリッジなどのサードパーティに依存しているため、破産、詐欺、運用エラーなどの問題が発生し、障害点が生じる可能性があります。

その他の重要な追加事項:

- <リ>

カストディアンとオラクルの失敗: カストディアンがデフォルトする可能性があり、ネットワークの問題時にオラクル (Chainlink など) が不正確なデータを提供し、担保の価格設定の誤りにつながる可能性があります。

- <リ>

評価指標: カストディアンの多様性、保険適用範囲、オラクルの分散化を評価します。API が高度に集中化されると、リスクが増大する可能性があります。たとえば、CURVE の crvUSD は、複数の安定したデータ ソースに基づいてオラクル価格の精度を維持しています。

- <リ>

- <リ>

相互依存性: トークン化された資産では、カウンターパーティのチェーンが問題を増幅させる可能性があります。たとえば、リンクされたプロトコルがハッキングされると、ステーブルコインの引き換えが凍結される可能性があります。

- <リ>

法的保護: 保有者は破産手続きにおいて無担保債権者とみなされる可能性があり、資産を回収する能力はほとんどありません。これは、多様な埋蔵量の必要性を浮き彫りにしています。私のチャートでは、一部のステーブルコインは、物理的には保持していない何らかの担保に依存していることがわかります(担保は通常、短期の財務省短期証券であるため、デフォルトのリスクはほぼゼロです)。他のプロトコルは ETH-LST、BTC-LST、または SOL-LST に過度に依存している可能性があり、これは特に利回りの変動に懸念があります。

典型的な出来事: セルシウス ネットワークは 2022 年 6 月に破産し、不良投資と取引先のデフォルトによりユーザー資金 47 億ドルが凍結されました。

リターンボラティリティ

通常、貸付契約や国債投資から得られるステーブルコインの利回りは、市況、融資ニーズ、金利によって変動するため、安定した不労所得を求めるユーザーの予測可能性が低くなります。

その他の重要な追加事項:

- <リ>

要因: ボラティリティが低い環境では、借入が減少するため利回りが低下します。強気市場では利回りが上昇します。RWA に関連するもう 1 つの利回り要因は、外部金利 (フェデラル ファンド 金利など) です。

- <リ>

リスク指標: 過去の利回り範囲、仮想通貨ボラティリティ指数 (CVIX) との相関関係、およびプロトコルの利用状況を監視することは、潜在的な利回り変動を予測し、ポジションを早期に決済するための鍵となります (ローン対デビット比率が 80% を超える場合は、利回りが高いことを示しますが、リスクも伴います)。

- <リ>

持続可能性に関する考慮事項: 高い利回りは、過剰なレバレッジなどの潜在的なリスクを示している可能性があります。持続可能なモデルでは、Ethena などの方向性リスク エクスポージャを最小限に抑えるためのデルタ ニュートラル戦略が優先されており、これが成功の一部を説明しています。

- <リ>

ユーザーへの影響: ボラティリティは機会費用を引き起こす可能性があり、ユーザーは他の場所でより高い利回りを逃す可能性があり、利回りが法定貯蓄率を下回るとインフレに苦しむ可能性があります。

典型的な出来事: 2022 年の仮想通貨の冬には、借入需要が枯渇したため、Aave/Compound の収益は 10% 以上から 2% 未満に低下しました。

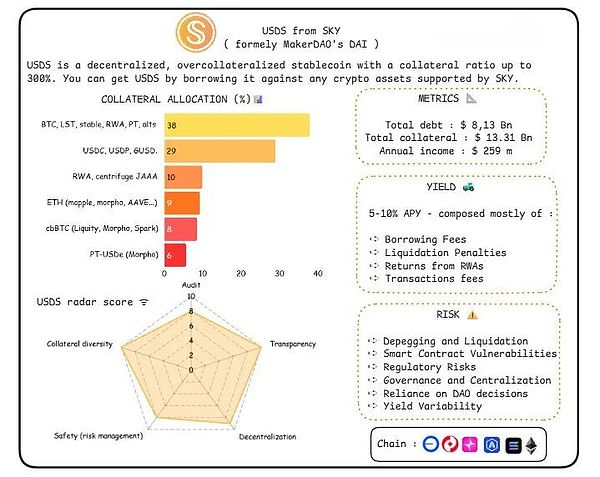

Sky ダッシュボード インジケーター

固有のリスク: スマート コントラクトの脆弱性 (複雑な融資モジュールによる)、規制リスク (米国政府保証証券に対する RWA エクスポージャーは精査の対象となる)、利回りのボラティリティ (動的貯蓄金利が低下する可能性がある)。

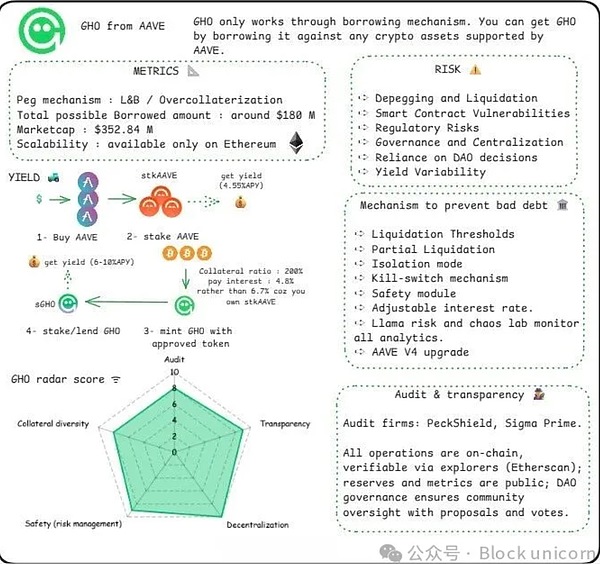

GHO ダッシュボードのメトリクス

固有のリスク: 融資メカニズムの脆弱性 (過剰な担保が連鎖的な清算につながる可能性がある)、収益の創出の失敗 (借入需要が減少すると収益率がゼロに低下する)。

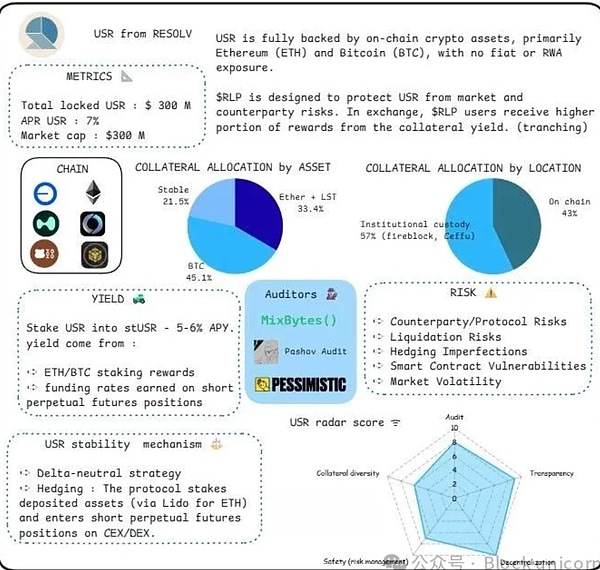

USR ダッシュボードのメトリクス

固有のリスク: 担保不足リスク (RWA が下落した場合)、清算閾値 (基礎となる ETH/BTC のボラティリティが高い)、セキュリティ モジュールの障害 (保険のようなバッファーが不十分な可能性がある)。

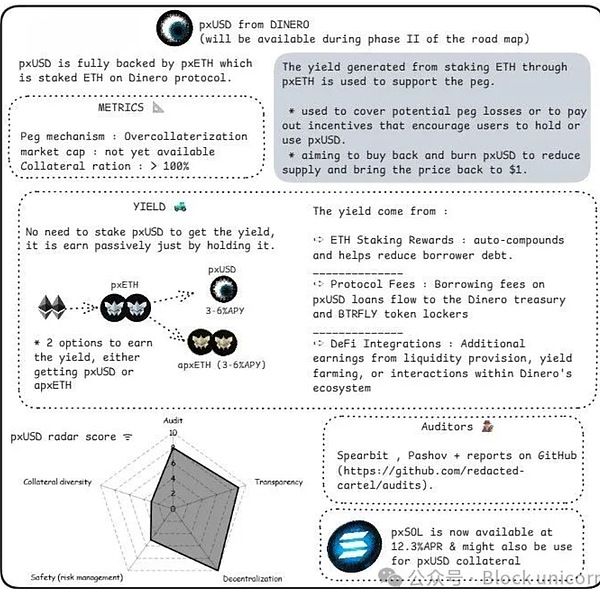

Dinero ダッシュボードのメトリクス

固有のリスク: 完全に超過担保されたトークンとは異なり、ステーキング報酬の収益は自動的に複利になるため、イーサリアムのペナルティ イベントや収益が低い期間に対して脆弱になります。

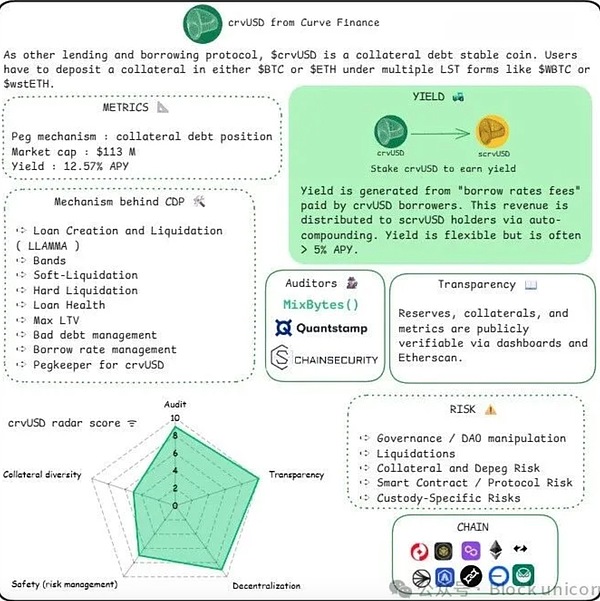

crvUSD ダッシュボードのメトリクス

固有のリスク: crvUSD の CDP モデル (健全な比率 150 ~ 167%、BTC/ETH LST によって裏付けられている) は融資に焦点を当てているため、市場のボラティリティの時期には連鎖的な清算リスクが大きなリスクとなり、手数料リターンは柔軟ではありますが、通常、年率 3.5% の利回り (APY) よりも高くなります。

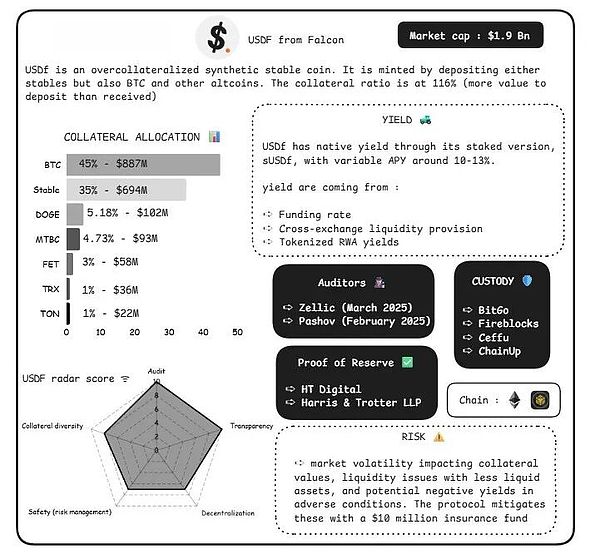

Falcon ダッシュボードのメトリクス

<スパンリーフ=""><スパンテキスト="">固有のリスク:<スパンリーフ=""><スパンテキスト="">原資産の市場ボラティリティ(先物は急速な損失を引き起こす可能性があります)、規制遵守の問題(PPIにリンクされた通貨として)、取引所のカウンターパーティリスク。

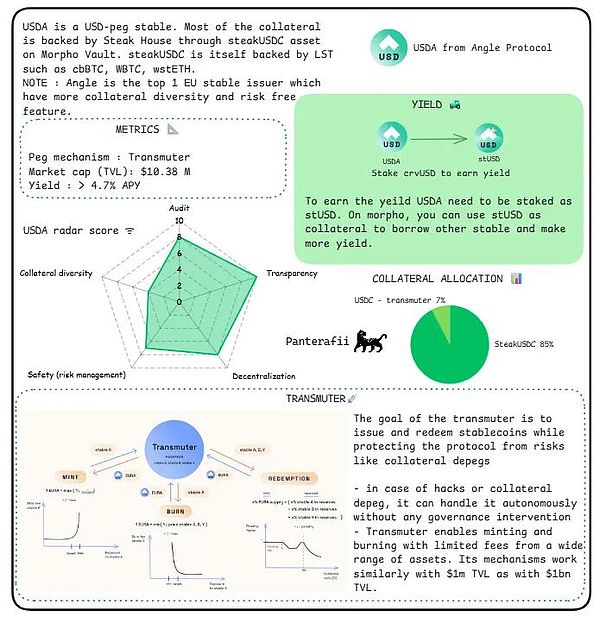

<スパンリーフ=""><スパンテキスト="">角度<スパンリーフ=""><スパンテキスト="">分析

固有のリスク:USDAの転換目標は、限られた手数料(100万TVLは10億ドルに相当)で鋳造/焼却を許可することでアンカリングを防ぐことですが、これにより、85%のステーキUSDCの支援を受けてガバナンスが介入なしで続行できるため、ハッキングや担保不履行に対して脆弱になるなど、自律性のリスクが生じます。

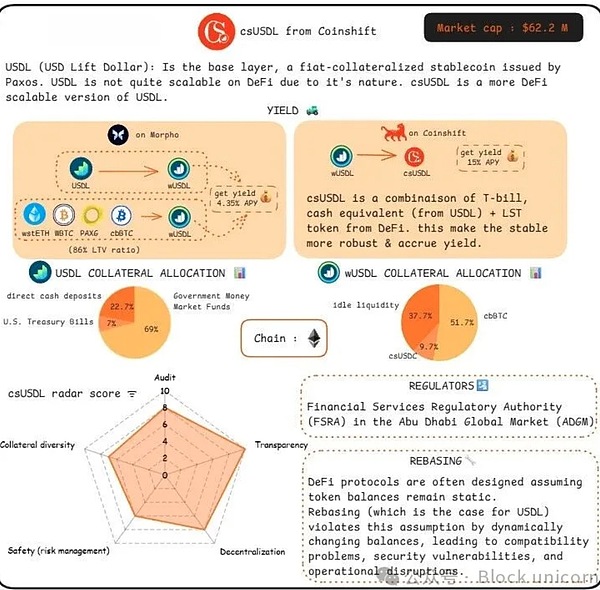

コインシフト分析

独特のリスク:csUSDの三者市場(保有者、生成者、再仮説作成者)は、(財務省債/LSTからの)収益リベースを通じて独自性を高めていますが、残高変更のリスクもあり、DeFiプロトコルとの互換性の問題につながります。

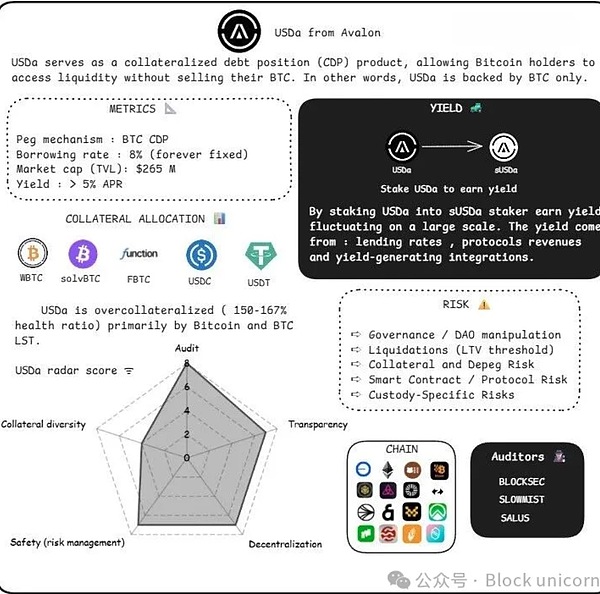

アヴァロン分析

特有のリスク: USDA の固定借入金利 (8%) とビットコイン担保 CDP モデル (年間利回り 5% 以上) は、多様化された担保とは異なり、ビットコイン価格変動のリスクにさらされており、過剰担保バッファーについては言及されていません。

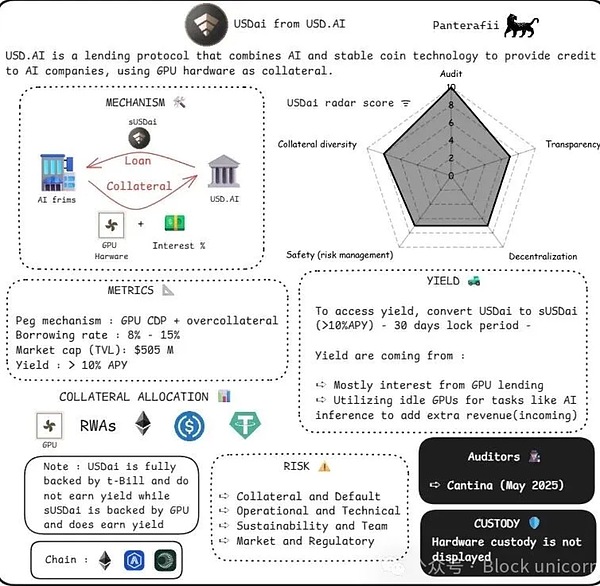

USDai分析

固有のリスク: GPU CDP 担保は非流動性資産です。

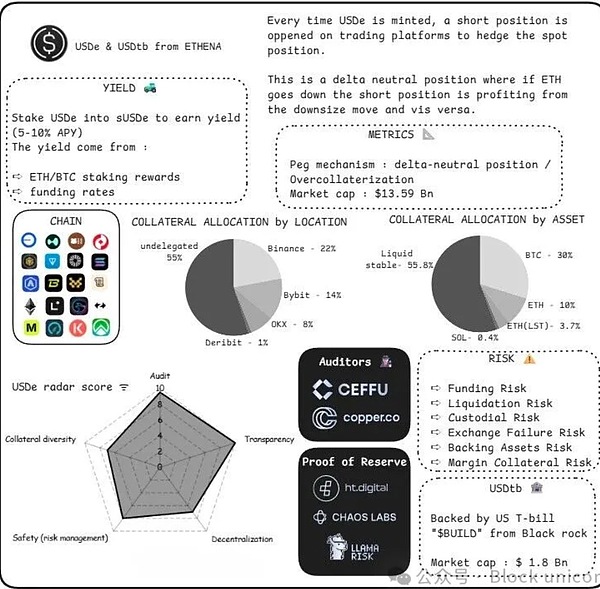

エテナ (USDe) 分析

固有のリスク: 金利の急激な上昇 (先物ポジションの価値が失われる可能性があります)、調達金利の変動 (マイナス金利により利回りが低下します)、永続的な先物リスク (清算につながる市場の暴落)。

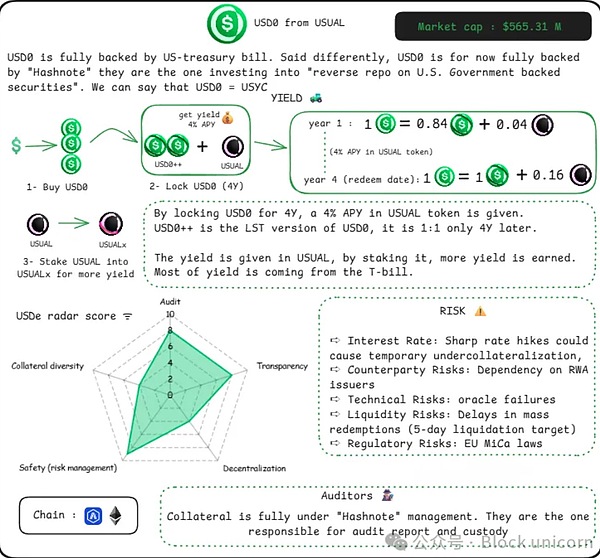

通常の分析

特定のリスク: 特定のリスクのホスティング (RWA は Hashnote によって管理されます)。

フラックス分析

特有のリスク: メカニズムが混在すると、経済変革における連結メカニズムの失敗が悪化します。

<スパンテキスト="">パクソスの透明性レポート

<スパンテキスト="">

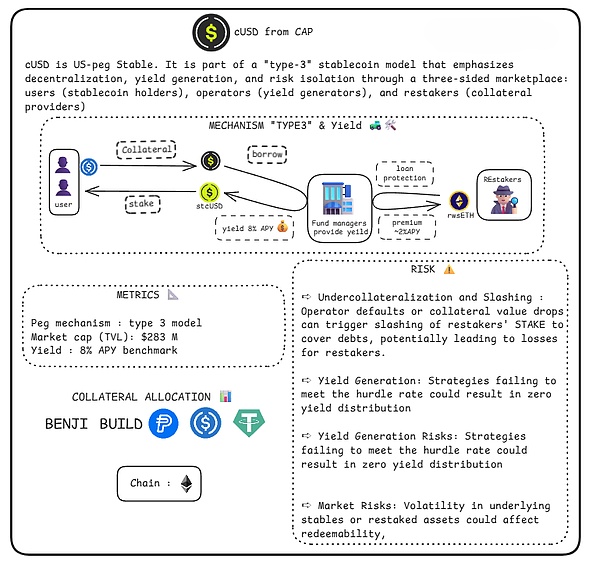

<スパンテキスト="">キャップ(cUSD)

<スパンリーフ=""><スパンテキスト="">固有のリスク: cUSD は、三者市場 (保有者、生成者、リハイポテケータ) を通じた分散化、利回りの創出、およびリスク分離に重点を置いているため、ローン保護の失敗を条件として利回り (年率 8% の利回りベンチマーク) が得られるため、リハイポテケータに特有のペナルティ リスクが生じます。

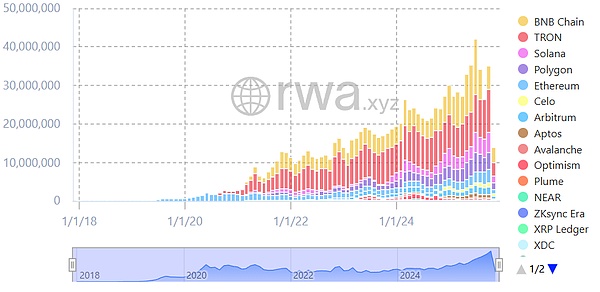

<スパンリーフ=""><スパンテキスト="">ソラナの生態状態

<スパンリーフ=""><スパンテキスト="">ソラナがETFを立ち上げるという噂が続く中、ソラナの着実な成長は勢いを増し始めている。

<スパンリーフ=""><スパンテキスト="">ソラナがチェーン上で転送<スパンリーフ=""><スパンテキスト="">アカウントボリュームでトップ5にランクイン

<スパンリーフ=""><スパンテキスト="">Solana のアクティブなステーブルコイン アドレス

<スパンリーフ=""><スパンテキスト="">いくつかの注目すべきネイティブ ステーブルコインが出現しています (Jupiter の jupUSD、Solstice の USX、Hylo の hyUSD など)。これらはすべて、安定したアンカリングを維持するための賢いアルゴリズム メカニズムを備えています。注目に値します。

<スパンリーフ=""><スパンテキスト="">結論

<スパンリーフ=""><スパンテキスト="">利回りと担保価値が一致しない場合があります。テラ・ルナはその一例です。年間利回りは20%前後で安定していますが、収入は明らかに低いです。利回りと担保価値との相関関係には、しばしば疑惑の余地が生じますので、細心の注意を払ってください。

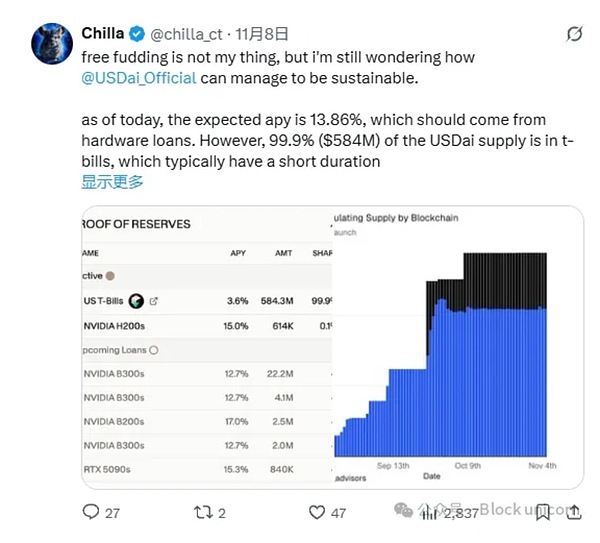

<スパンリーフ=""><スパンテキスト="">たとえば、ここにいる私たちの友人は、米ドルのステーブルコインについて興味深い指摘をしています。

<スパンリーフ=""><スパンテキスト="">

<スパンテキスト="">USDaiはこの件に関して発表を行い、GPUローンが遅れることを示唆した。USDaiの買収を目指す借り手と、担保の提供に苦戦している貸し手の間には溝がある。ニュースレポート: 「台湾を出国後、フランスの税関で NVIDIA B200 グラフィックス カードが引っかかる」

<スパンリーフ=""><スパンテキスト="">このコンテンツをお楽しみいただければ幸いです。私は、DeFi がいつか金融システム全体を動かす中核となる原動力になると常に信じています。私は今後も真に革新的な戦略、コンセプト、プロトコルを共有していきます。