著者:アーサー・ヘイズ、BitMEXの創設者。編集者: Bitchain Vision

サトシ・ナカモト氏に称賛を!時間と複利はすべての人に平等に存在します。

政府にとっても、支払い方法は貯蓄につぐか、借金するかの 2 つしかありません。政府にとって貯蓄は税金に相当します。税金はあまり人気がありませんが、支出は人気があります。したがって、政治家は庶民や権力者に利益を分配する際には借金を発行することを好みます。政治家は常に、現在再選を勝ち取るために未来からお金を借りたがります。なぜなら、法案の期限が来ても、そのお金はとうの昔になくなっているからです。

もしすべての政府が、役人の動機により、利益を分配するために増税するのではなく、本質的に借金を発行する傾向があるとしたら、次の問題は次のとおりです。国債の買い手はどのようにしてこれらの購入資金を調達しているのでしょうか?彼らは貯蓄や株式につぎ込んだのか、それとも購入資金を調達するために借金をしたのか?

「アメリカの統治」に関して言えば、これらの質問に答えることは、ドル通貨創設の将来についての私のビジョンにとって非常に重要です。国債の買い手が資金を調達している場合、誰が彼らに資金を貸しているかを観察できます。債権の買い手の身元がわかれば、その人が何もないところからお金を生み出しているのか、それともその資本を融資に利用しているのかを判断することができます。すべての質問に答えた後、財務省の買い手が融資のためにお金を生み出していることがわかった場合、次のような論理的な飛躍をすることができます。

政府が国債を発行すると通貨供給量が増加します。

これが当てはまる場合、この購入者が拡張できる信用の最大額を推定できます (上限があると仮定して)。

これらの質問は重要です。なぜなら、私は次のように主張するからです。大きすぎてつぶせない銀行や財務省、議会予算局の予測通りに政府の借入が続けば、FRBのバランスシートも同様に拡大するだろう。FRBのバランスシートが拡大すれば、米ドルの流動性にプラスとなり、最終的にはビットコインやその他の仮想通貨の価格を押し上げることになる。

これらの質問を段階的に分析して、この論理パズルを評価してみましょう。

質疑応答の時間

質問 1: トランプ米大統領は財政赤字を補うために増税するつもりですか?

答え:いいえ。彼と共和党は最近、2017年の減税を延長した。

質問 2: 財務省は連邦赤字を補うために借入を行っていますか?また、今後も借入を続ける予定ですか?

答え: はい。

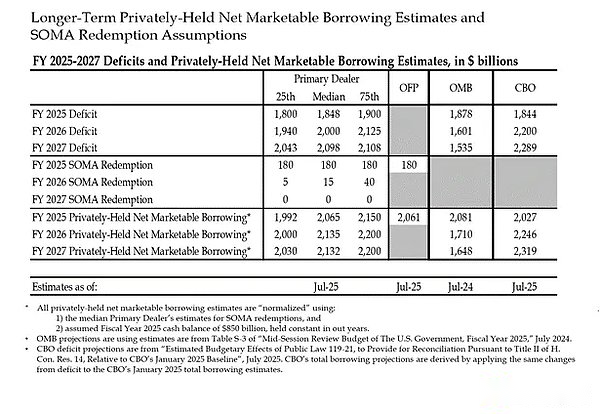

これらは、「大きすぎてつぶせない」銀行と一部の米国政府機関からの推計です。ご覧のとおり、赤字は約 2 兆ドルと予測されており、約 2 兆ドルの債券発行によって賄われます。

最初の 2 つの質問に対する答えが「はい」であるとすると、次のようになります。

年間連邦赤字 = 年間財務省債発行額

国債の主要な買い手と、彼らが購入資金をどのように調達しているかを段階的に見てみましょう。

国債の買い手

外国の中央銀行

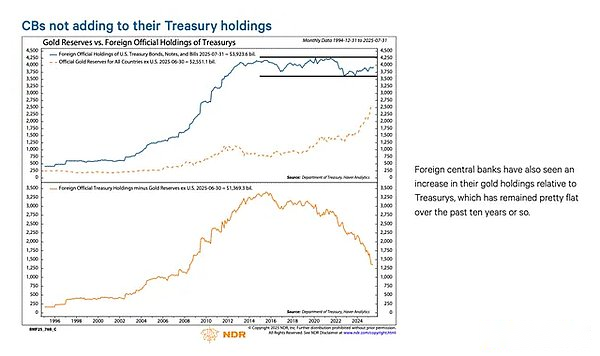

もし「アメリカの支配」があえてロシア(核保有国で世界最大の一次産品輸出国)の資金さえ没収するなら、米国債を保有する外国人は誰一人安全ではなくなる。収用のリスクを認識している外国中央銀行の準備管理者は、米国債よりも金を購入したいと考えている。したがって、金が本格的に高騰し始めたのは、2022年2月にロシアがウクライナに侵攻した後だった。

米国の民間部門

米国労働統計局によると、2024年の個人貯蓄率は4.6%。同年の米国連邦赤字はGDPの6%を占めた。財政赤字が貯蓄率よりも大きいことを考えると、民間部門が財務省債の限界買い手となる可能性は低い。

商業銀行

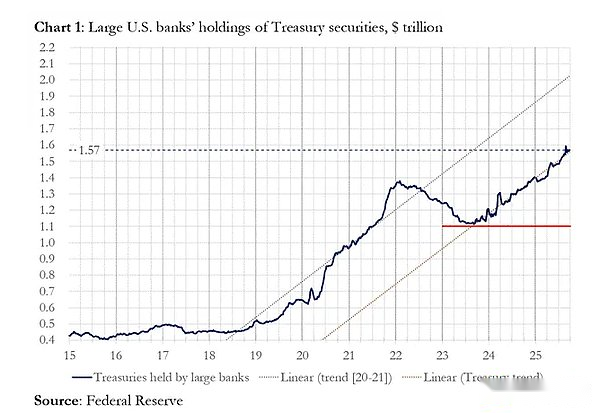

米国の大手商業銀行4行(注:JPモルガン・チェース、バンク・オブ・アメリカ、シティグループ、ウェルズ・ファーゴ)は大量の米国債を購入しているのだろうか?いいえ。

図に示されているように、2025年度に大手4行は約3,000億ドルの国債を購入しました。同会計年度に財務省は19億9,200万ドルの国債を発行した。このグループが米国債の重要な買い手であることは間違いないが、最後の買い手ではない。

レラティブ・バリュー (RV) ヘッジファンド

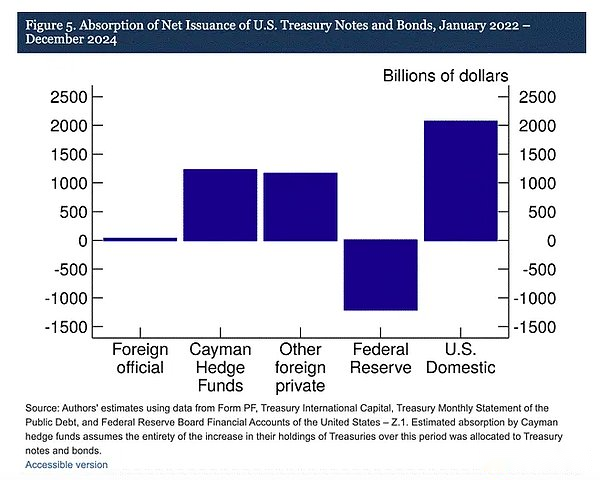

最近の連邦準備制度の文書によると、RVファンドは米国債の限界買い手だ。

<ブロック引用>

「我々の調査結果は、ケイマン諸島のヘッジファンドがますます米国債や国債の限界的な外国人買い手になりつつあることを示唆している。図5に示すように、FRBが国債満期のロールオーバーを通じてバランスシートの規模を縮小している2022年1月から2024年12月の間に、ケイマン諸島のヘッジファンドが米国債を1兆2000億ドル買い越した。これらの購入が財務省紙幣と国債のみで構成されていたと仮定すると、国債と国債の純発行額の37%を吸収したことになり、これは他のすべての海外投資家を合わせた額とほぼ同じである。 」

取引戦略:

スポット国債を購入する

コントラスト

対応する米国債先物契約を売却する

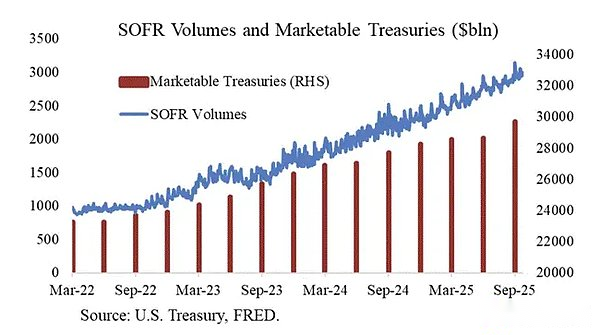

この表を作成してくれた Joseph Wang に感謝します。SOFR(担保翌日物ファンディング金利、担保翌日物融資金利)取引高は、RVファンドの国債市場への参加規模を測る代理指標です。ご覧のとおり、債務負担の増加は SOFR 量の増加に対応しています。これは、RVファンドが国債の限界買い手であることを示唆している。

RV ヘッジ ファンドは、2 つの商品の差額を稼ぐためにこの取引を行います。スプレッドが非常に狭いため(ベーシスポイントで測定、1 ベーシスポイント = 0.01%)、実際に利益を得る唯一の方法は、米国債の購入資金を調達することです。これは、FRBが次に何をするのかを理解するためのこの記事の最も重要な部分、つまりRV基金は財務省購入資金をどのように調達するのかにつながります。

RV ファンドは、現先契約を通じて国債購入の資金を調達しています。シームレスな取引では、RV ファンドは購入する財務省証券を担保にし、翌日物金利で現金を借り入れ、借りた現金を使って財務省の購入を決済します。現金が豊富であれば、レポ金利はフェデラル・ファンド金利の上限かそれをわずかに下回る水準で取引される。なぜ?

FRBが短期金利をどのように操作しているかを見てみましょう。FRB には 2 つの政策金利があります。フェデラル ファンド レートの上限と下限です。現在は 4.00% と 3.75% です。実効短期金利(SOFR、または担保翌日物融資金利)を強制的にその範囲内に収めるために、FRBはいくつかの鈍い手段を使用した。金利の低い順に簡単にご紹介します。

リバース・レポ機能(RRP)

対象となる対象: マネーマーケットファンドおよび商業銀行

目的: ここに一晩保管された現金は、連邦準備制度によって支払われる利子を獲得します。

金利: フェデラル・ファンド金利下限

準備金残高に対する利息 (IORB)

対象となる対象: 商業銀行

目的: 銀行は連邦準備制度に預けた超過準備に対して利子を受け取ります。

金利: フェデラル・ファンド金利の下限と上限の間

常設レポ機能 (SRF)

対象者:商業銀行およびその他の金融機関

目的: 金融機関が、資金が不足している場合に適格証券 (主に国債) を担保にして、連邦準備制度から現金を入手できるようにする。実際、FRBは紙幣を印刷し、それを担保付き証券と交換します。

金利: フェデラル・ファンド金利上限

それらをまとめると、次の関係が得られます。

フェデラル・ファンド金利の下限 = RRP < IORB < SRF = フェデラル・ファンド金利上限

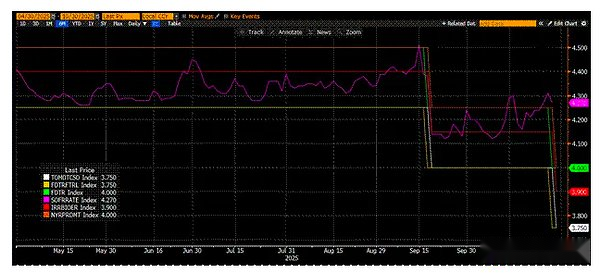

以下は、これらの主要な米ドル短期金融市場レート間の関係を視覚化するのに役立つ実際の値のグラフです。一番上のオレンジ(SRF)と緑(フェデラルファンド金利上限)は同じです。そのすぐ下に赤い線 (IORB) があります。マゼンタ線 (SOFR) は通常、上限と下限の間で変動します。黄色(フェデラルファンド金利の下限)と白(RRP)は等しい。

SOFR は、さまざまな種類のレポ取引レートに基づいた複合指数です。銀行相場に基づくLIBORとは異なり、SOFRは実際の市場取引に基づいています。これがFRBの目標金利です。SOFRがフェデラル・ファンド金利の上限を超えて取引される場合、それは資金が逼迫していることを意味する、これは問題です。なぜなら、ひとたび資金が逼迫するとSOFRが高騰し、汚れた不換紙幣金融システムが停滞するからである。これは、流動性の限界買い手と供給者の両方がレバレッジを利用しているためです。フェデラル・ファンド・レートで負債を確実にロールオーバーできない場合、まず巨額の損失を被り、その後システムへの流動性の提供が停止されます。懸念されるのは、安価なレバレッジが利用できなければ、誰も国債市場に参加しなくなることだ。(注:SOFRは先週金曜日、10月31日に4.22%に急上昇し、連邦準備理事会は先週再び利下げしたため、SOFRは4.00%付近にとどまるはずだ)

SOFRがフェデラル・ファンド金利上限を超えて取引される原因は何ですか?この質問に答えるには、まずレポ市場における現金の限界供給者は誰なのかを尋ねる必要があります。マネーマーケットファンドと商業銀行はレポ市場に現金を供給します。彼らが利益を最大化する企業であると仮定して、なぜこのようなことをするのかを調べてみましょう。

マネー マーケット ファンドの目標は、信用リスクを最小限に抑え、短期金利を獲得することです。これは、マネーマーケットファンドが主にRRPにお金を預け、レポ市場で現金を貸し出し、財務省短期証券を購入することによって収益を得るということを意味します。3 つのケースすべてにおいて、彼らは FRB または米国財務省の信用リスクを引き受けますが、政府はいつでも借金を返済するために紙幣を印刷できるため、本質的にリスクはありません。RRP残高が枯渇するまで、そこに保管されている数十億ドルまたは数兆ドルがレポ市場に現金を供給することになる。これは、RRP レート < SOFR レートであるため、利益を最大化するマネー マーケット ファンドが RRP から現金を引き出し、レポ市場に貸し出すためです。しかし、国債の金利は非常に魅力的であるため、RRP 残高は現在ゼロです。マネーマーケットファンドは、米国政府に資金を貸すことで利益を最大化します。

マネーマーケットファンドが市場から撤退したため、商業銀行はそのギャップを埋める必要がある。IORB <ソフラ。銀行が現金を「合理的な」水準(つまり、SOFR <= フェデラル・ファンド・レートの上限)で提供する意欲を制限する要因は、その準備金の豊富さに依存します。さまざまな規制要件により、銀行は一定量の準備金を維持することが義務付けられており、バランスシートの能力が低下すると、レポ市場に現金を供給するためにますます高い金利を課さなければなりません。連邦準備制度が2022年初めに量的引き締めを開始して以来、銀行は数兆ドルの準備預金を失った。

2022年以降、マネーマーケットファンドと銀行という2つの限界的な現金供給者はどちらも、レポ市場に供給できる現金が減少する。ある時点で、どちらもフェデラル・ファンド金利の上限以下の金利でレポ市場に現金を供給する意欲も能力もなくなる。同時に、レポ市場に妥当なレートで供給できる現金の供給が減少する一方で、当該現金の需要は増加します。ジョー・バイデン前大統領と現在のトランプ大統領が巨額の支出を続けることで需要が高まり、財務省債の増発が必要となる。この債券の限界買い手である RV ファンドは、レポ市場でこれらの購入に資金を提供しなければなりません。フェデラル・ファンド金利の上限と同じかそれよりわずかに低い金利で毎日確実に資金を調達できなければ、国債を購入することはなく、米国政府は手頃な金利で資金を調達することができなくなる。

2019年にも同様の状況が発生したため、連邦準備制度はSRFを創設しました。FRBは、許容可能な形式の担保が提供される限り、紙幣印刷機を使用してSRFレートで無制限の現金を提供することができます。したがって、RVファンドは、どんなに資金が逼迫しても、最悪のシナリオでも常にフェデラル・ファンド金利の上限で資金を調達できると確信できます。

SRF残高がゼロを上回っていれば、FRBが政治家の小切手を現金化するために印刷された紙幣を使用していることがわかります。

国債発行=ドル供給増加

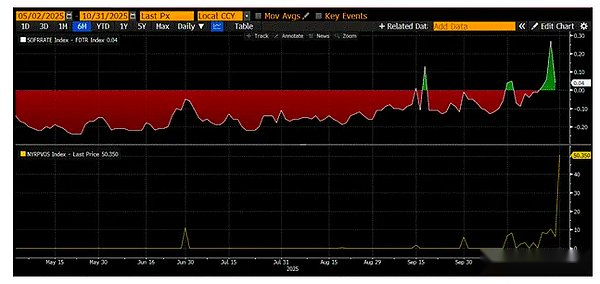

上のチャートは(SOFR – フェデラルファンド金利の上限)です。この差がゼロまたはプラスに近い場合、現金は逼迫しています。これらの期間中、SRF (グラフの下半分、数十億ドル) の使用量が大幅に増加します。SRF を使用すると、借り手は操作されていないより高い SOFR 金利の支払いを回避できます。

ステルス量的緩和(QE)

RV ファンドが財務省証券を購入するために必要な買い戻しを容易にするために、FRB がシステム内に十分な現金を確保できるようにする方法は 2 つあります。1つ目は、銀行から有価証券を購入して準備預金を作ることです。これが量的緩和の教科書的な定義です。2つ目はSRFを通じたレポ市場への無料融資です。

何度も言いますが、量的緩和というのは汚い言葉です。今では最も金融に無知な民間人でも、QE = 紙幣の印刷 = インフレであることを理解しています。インフレが上昇すると、一般国民は野党に投票します。トランプ氏とベッサン氏は経済の過熱を望んでいることを考えると、信用に支えられた経済拡大によって引き起こされる高インフレの責任を問われることを望んでいない。そのためFRBは、そのポリシーミックスが量的緩和ではなく、インフレの火を煽ることはないと全力を尽くして真剣に宣言するだろう。最後に、これは、SRF が印刷された貨幣が世界の金融システムに参入するためのチャネルとなることを意味します。、量的緩和を利用して銀行準備金を増やすのではなく。

これである程度の時間は稼げますが、財務省発行の指数関数的な拡大により、最終的には SRF を何度も使用せざるを得なくなります。覚えておいてください、ベッセントは政府に資金を提供するために年間2兆ドルを発行する必要があるだけでなく、満期を迎えた債務を繰り越すためにさらに数兆ドルを発行しなければならない。ステルス量的緩和が間もなく始まる。いつから始まったのかは分かりません。しかし、現在の短期金融市場の状況が持続し、国家債務が急激に増加すれば、最後の貸し手であるSRFの残高も増加するはずだ。SRF残高が増加するにつれて、世界中の法定ドルの数も増加します。この現象はビットコインの強気相場を再燃させるだろう。

人々は今から目に見えない量的緩和が始まるまでの間、体力を温存する必要がある。特に米国政府機関の閉鎖が終了するまでは、市場の不安定性が予想されます。米国財務省は債券入札を通じて資金を借りているが(ドル流動性がマイナス)、それを支出していない(ドル流動性がプラス)。

財務省一般会計(TGA)は目標の8,500億ドルを約1,500億ドル上回っており、この追加流動性は、政府が再開するまで市場に放出されない。この流動性の枯渇は、現在の暗号通貨市場の低迷の理由の1つです。

2021年にビットコインの史上最高値から4年周期の記念日が近づいていることを考えると、多くの人は、この市場の弱さと鈍さの時期を天井と勘違いし、ポジションを売却するでしょう。—数週間前のアルトコイン暴落で彼らが全滅しなかったと仮定して。

これは間違いです、米ドル通貨市場の仕組みは嘘をつきません。市場のこの一角は難解な専門用語に覆われていますが、この用語を「お金を印刷する」または「お金を燃やす」と言い換えれば、どうやって踊ればよいのかが簡単にわかります。