著者:暗号化されたココナッツ

現在の市場は、多様化したゲームのフレームワークです

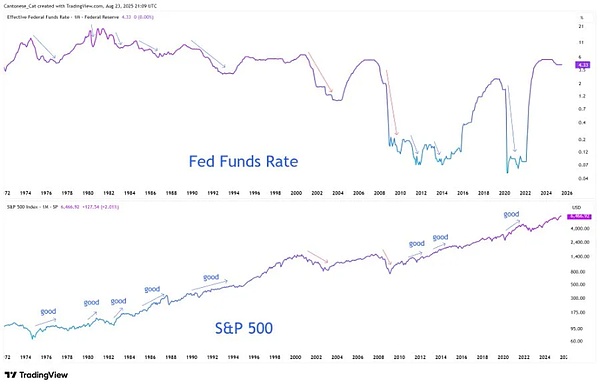

経済的および金融サイクルの各ラウンドには支配的な物語の論理があり、現在の市場は複数の矛盾の絡み合ったゲームにあります。ビットコインの季節変動は、ハービング後のサイクルの特性にヘッジされています。物語レベルでのこの「ブレーク」は、短期的な市場の騒音ではなく、現在のマクロ環境の複雑さと構造的矛盾を集中していることであり、市場は暴力的な変動に新しいバランスの支点を見つけると判断します。

時間の次元から分解された現在の市場変動ロジックは、明確な層状特性を示します。

-

短期(1〜3か月):ビットコインの「9月の効果」は、ハービング後のサイクルの特殊性とコアの矛盾を形成します。歴史的なデータは、9月がビットコインの伝統的な弱い月であり、長いクリアによって引き起こされる減少が繰り返し発生したことを示していますが、2025年はビットコインの半分の翌年であり、歴史上の半分後の第3四半期はしばしば強気の傾向を示しています。季節法と循環的特性との間のこの対立は、おそらく今年初めて大きな変動につながる可能性が高いでしょう。

-

中期(3〜12か月):連邦準備制度の政策における信頼性の危機が重要な変数になりました。インフレ圧力下での強制金利削減は、従来の金銭的政策伝達経路を破り、株式、債券、商品などの資産の評価論理を再構築します。政策信号のあいまいさと市場の期待の感度は、資産価格の変動をさらに増幅します。

-

長期(1年以上):暗号通貨市場の構造需要の柱は、テストに直面しています。小売投資家や機関の資本の流れに依存している以前のサイクルとは異なり、現在の暗号通貨需要の中核的なサポートは、企業の暗号通貨財務省(BTCやMSTRやメタプラネットなどの機関のETHポジションなど)から来ています。この構造柱がバランスシートの圧力のために逆転すると、需要側から供給側への伝送が引き起こされ、暗号通貨サイクルロジックを再構築します。

投資家の場合、現在の市場の中核認知フレームワークは、「単一の物語検証」から「マルチナレーション衝突」から「効果的なシグナル」に移行する必要があります。有効なシグナルは、単一月のインフレーションデータやビットコインの1日の増加など)に隠されなくなりますが、異なる物語の寸法の矛盾と共鳴に存在します。現在の環境で採掘されます。

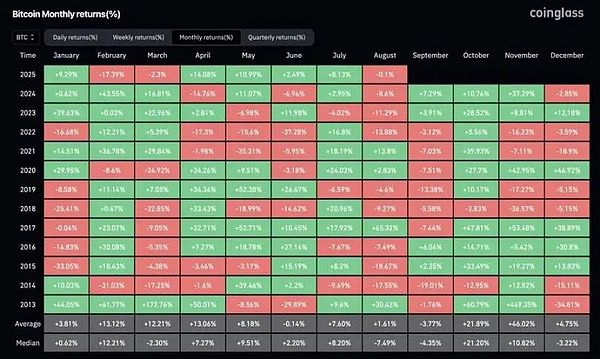

ビットコイン:季節のゲームとハーフサイクルの二重価格

(i)歴史的法律と現在の特殊性との間の対立

2013年から2024年までのビットコインの毎月の利回りデータを振り返って、9月のパフォーマンスは続き続けました。2018年9月に9.27%減少し、2022年9月に13.88%減少し、2023年9月に12.18%減少し、「長いクリアリング→価格プルバック」の伝送経路が繰り返し登場しました。しかし、2025年の特別な特徴は、ビットコインが半分になってから重要な年であることです。歴史的データは、半分後(7月から9月)後の年の第3四半期が強い特性を提示することを示しています。2020年の第3四半期の27.7%の増加と2024年の第3四半期の16.81%の増加。「季節的な衰弱」と「循環強度」との間のこの衝突は、現在のビットコイン価格の中核となる矛盾を構成します。

(ii)揮発性圧縮後の回帰論理

2025年8月の時点で、ビットコインは1ヶ月以上の15%以上の増加をまだ見ていません。これは、現在の市場のボラティリティが一時的な圧縮状態にあることを反映して、歴史的な強気市場サイクルの通常の「月の増加30%+」よりも大幅に低いです。周期的規則の観点から見ると、強気市場の急増には、均一な分布ではなく「集中放出」の特徴があります – 2020年11月の増加は42.95%、2021年11月の増加は39.93%、2024年5月の増加は37.29%であり、すべてこの規則を検証しました。

このことから、現在の投資ロジックを導き出すことができます。2025年の残りの4か月で、ボラティリティの回帰は決定論的なイベントであり、違いは時間ノードのみです。季節的要因のために9月にプルバックがある場合、それは「ハービング +ボラティリティ修復の期待値後の周期的サポート」の二重のサポートを形成します。「コールバックIS機会」のこの論理は、単に歴史的法則に依存する線形控除ではなく、本質的に「季節的な短期妨害」と「周期的な長期的な傾向」の重みのリバランスです。

FED:政策の物語の分割と信頼性のリスクの価格設定の再構築

(i)シグナルの誤読とジャクソンホールのスピーチの真の意図

2025ジャクソンホールグローバル中央銀行年次総会での連邦準備制度議長のパウエルの声明は、当初市場によって「急進的緩和信号」と解釈されましたが、詳細な分析は、その政策論理の繊細さを示しています。

-

金利削減経路の制限:パウエルは、「9月の金利削減のための予約スペース」を明らかにしましたが、同時に「この動きは緩和サイクルの開始をマークしない」と強調しました。つまり、単一の金利削減は、「拡大の新しいラウンドの始まりの始まり」ではなく「膨張の下での位相調整」に変わり、「継続的な金利削減」の存在を形成することから市場を避けることを強調します。

-

労働市場の脆弱なバランス:それが言及した「労働需要と需要の二重の減速」は、深いリスクを意味します – 雇用市場の現在の安定性は、経済的回復力から生じているのではなく、需要と供給の両方の同期の弱さです。このバランスには「非対称リスク」があります。一度壊れたら、レイオフの波の迅速な伝達を引き起こす可能性があります。これは、「レート削減」と「景気後退」の間の連邦準備制度のスイングを説明します。

-

インフレフレームワークへの主要なターン:連邦準備制度は、2020年に開始された「平均インフレ目標システム」を公式に放棄し、2012年に「バランスパス」モデルに戻りました。コアの変更は、「2%を超えて段階的にインフレを耐えることなく」、「失業率の目標に単一の焦点を抑えなく」にあります。市場が金利削減の期待を消化したとしても、連邦準備制度は、以前にポリシーの変動によって損なわれた信頼性を修復しようとして、「2%のインフレターゲットアンカー」のシグナルを強化しています。

(ii)スタグフレーションの環境と資産価格設定の影響における政策ジレンマ

連邦準備制度に直面しているコアの矛盾は「雄鹿の圧力の下での強制金利削減」です。コアインフレは関税の影響に固執し続けています(パウエルは「価格を押し上げる関税の影響が引き続き蓄積し続ける」ことを明らかにしました)。財政的および政治的レベル、「宇宙→貸出→お金の印刷」の悪循環を形成します。

この政策ジレンマは、資産価格設定ロジックの再構築に直接変換されます。

-

信頼性リスクがコア価格設定要因になります:2%のインフレターゲットが「ポリシーアンカー」から「ビジョンの表現」に退化すると、債券市場が「インフレプレミアム」を再現することを引き起こします。長期の米国財務省の利回りは、インフレ期待の上昇傾向により上昇する可能性があり、販売市場の「利益評価ギャップ」がさらに拡大します。

-

希少な資産のヘッジ価値が強調されています。フィアット通貨信用希薄化のリスクの上昇を背景に、ビットコイン、イーサリアム、金などの資産の「インフレ希釈」機能が強化され、連邦準備制度の政策の信頼性の低下をヘッジするためのコア配分目標となります。

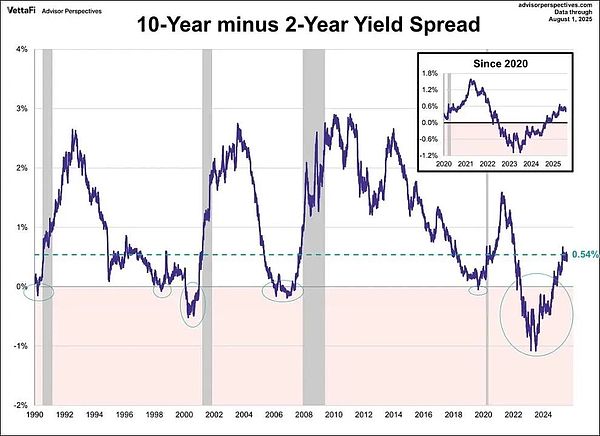

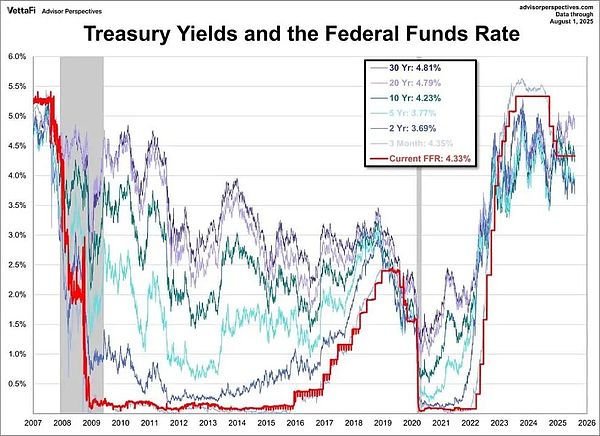

債券市場:急勾配の曲線の背後にある不況警告標識

(i)急な曲線の表面と本質

2025年8月、10年および2年の米国の債券金利は、歴史的な深い反転範囲から+54ベーシスポイントにリバウンドされ、表面上の「曲線正規化」の特性を示しています。ただし、歴史的経験(特に2007年)は、曲線が反転した後の急勾配には2つの経路があると警告しています。「慈悲深い」と「悪性」:

-

良性の急勾配:経済成長の期待の改善により、企業企業のプラスの利益の見通しにより、長期金利が短期金利よりも速く上昇するようになります。

-

悪質な急勾配:短期金利が予想を緩和するために急速に低下する理由は、インフレの期待のために長期金利が高いままであるため、本質的に「ポリシーを緩和することは不況のリスクをヘッジできない」という警告です。 2007年にカーブが急降下した後、サブプライム住宅ローンの危機が勃発しました。これは、この道の典型的なケースです。

(ii)現在の急なリスク属性の決定

現在の米国財務省の収量構造と組み合わせて、3か月の米国財務省の利回り(4.35%)は2年利回り(3.69%)よりも高く、10年利回り(4.23%)は2年よりも高くなりますが、主に長期的なインフレ予想によってサポートされています。市場は、FRBの9月の金利削減の期待を、「経済的回復力の下での積極的な調整」ではなく、「スタグフレーションへの受動的対応」として解釈します。 「短期金利の低下 +長期インフレ粘着性」のこの組み合わせは、「悪質な急勾配」のコア特性と一致しています。

この判断の中心的な基礎は、急な曲線が成長信頼の回復から生じるのではなく、市場の「政策障害」の価格設定から生じることです。代わりに、「ゆるい期待→上向きのインフレ期待」の伝達を通じて、雄牛のリスクをさらに強化する可能性があります。これは、現在の債券市場の「表面の健康」の下に隠された重大な不況警告信号があることも意味します。

暗号通貨:構造需要の柱の脆弱性のテスト

(i)現在のサイクルの需要の論理的な違い

暗号通貨の3輪のブルサイクルのコアドライバーを比較する:2017年のICOファイナンスブーム(小売投資家が率いる増分基金)、2021年のDefiレバレッジ、NFT投機(機関と小売投資家の共鳴)、および2025年に、および2025年には、「構造的な需要がありました」

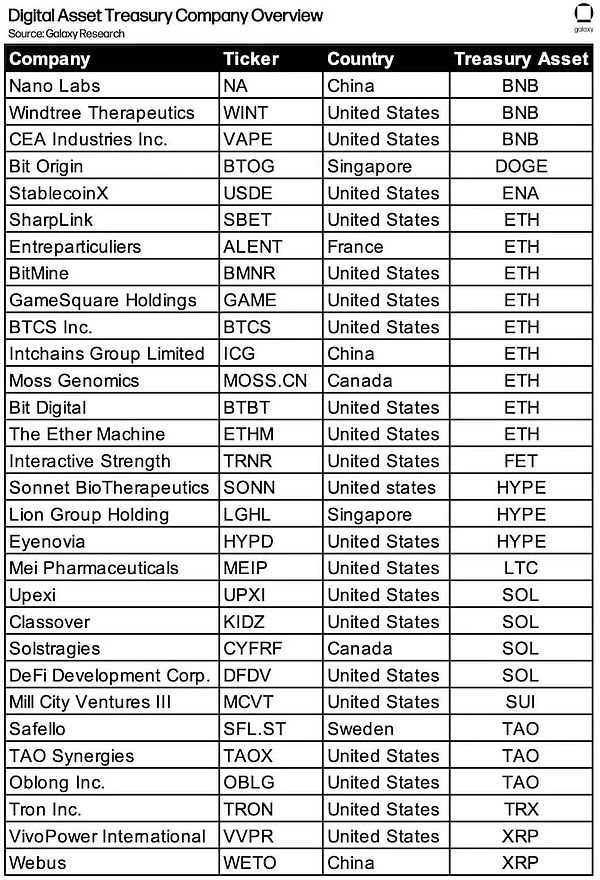

Galaxyの研究データから、2025年8月の時点で、世界中の30を超える上場企業がBTC、ETH、SOLなどの暗号資産を宝物の割り当てに含めていることを見ることができます。この「エンタープライズレベルの配分需要」は、以前の「投機的需要」とは異なり、現在の暗号通貨市場の「スタビライザー」と見なされています。

(ii)需要の逆転の潜在的なリスク

企業の暗号財務省の現在の安定性は、「純価値プレミアム」のサポートに依存します。関連会社の株価が市場の変動またはパフォーマンス圧力のために下落し、「暗号資産保有 /総企業市場価値」の比率に不均衡になります。歴史的な経験は、暗号通貨サイクルの終わりが「コア需要メカニズムの逆転」に起因することが多いことを示しています。2017年にICO規制が強化されたことは、2021年に「ネット買い手」から「純買い手」から「純買い手」への企業の暗号通貨財務省の変化が2021年に崩壊を引き起こし、defi leveragy清算が崩壊を引き起こしました。

このリスクの特殊性は、その「構造的伝達」にあります – 企業保有の短期取引行動は、小売投資家や機関とは異なります。多くの場合、「大規模と長いサイクル」の特徴があり、暗号通貨市場の現在の「脆弱な需要と供給のバランスの状態」を破る可能性があり、価格のオーバーシュートと流動性収縮の二重圧力を引き起こします。

結論:コア資産としてのボラティリティの投資論理の再構築

現在の市場の本質は、「物語の衝突の下での時代のボラティリティ価格設定時代」です。 4つのコアの矛盾は、投資決定の根本的な枠組みを構成します。ビットコインの「季節的なプルバック」は、ハービング後の「上昇」と衝突し、連邦準備制度の「慎重な声明」が「雄鹿と金利削減」と衝突し、「曲線正規化」が「不況警告」と衝突し、「コーポレート・財務サポート」と「リバーサルリスク」と衝突します。

この環境では、投資家の核となる能力は、「単一の物語の方向の予測」から「複数の物語の衝突におけるボラティリティの機会の獲得」に移行する必要があります。

-

積極的にボラティリティを受け入れる:ボラティリティをリスクと見なすのではなく、米国の債券曲線の急勾配段階での金利の変動を介して9月にビットコインの季節プルバックレイアウトを使用するなど、過剰なリターンを取得するためのコアキャリアと見なします。

-

ヘッジング思考を強化する:政策の信頼性の低下とスタグフレーションのリスクの上昇を背景に、ビットコイン、イーサリアム、金などの希少な資産は、Fiat Currency Credit希釈と資産評価リセットのリスクに反するヘッジに割り当てられます。

-

構造信号の追跡:企業の暗号財務省の職位の変化、FRBのインフレ目標の実施、米国財務省の収量曲線の勾配など、「構造指標」に細心の注意を払ってください。これらの指標は、物語の衝突の方向を判断するための重要なアンカーポイントです。

最終的に、市場での現在の投資機会は、「特定の勝利の物語を選択する」のではなく、「ボラティリティ自体が資産である」ことを理解しています – 物語の衝突の時代において、ボラティリティ、ヘッジリスク、および矛盾の価値面を捉えることができることは、長期的な投資のアドバンテージを構築するための中心的な論理です。