この記事は、ゴールドマンサックスの最新の調査レポート「Stablecoin Summer」からまとめられています

スタブコインの夏が到着しました。

最近米国で実施された天才法は、連邦の安定性規制システムを確立しました。

Walmart、Asiason、および大規模な金融機関は、独自のStablecoinsの立ち上げを調査していると伝えられています。そして、世界最大のスタブコインの発行者であるサークルであるサークル、USDコイン(USDC)は、最近バズにリストされています。

それで、Stablecoinsの耐久性の夏は、発行者、既存の支払いおよび銀行システム、市場、およびより一般的な財務安定性にとって何を意味するのでしょうか?

aster最初にStablecoinsとは何ですか?今日どのように使用されていますか?

要するに、Stablecoinsはブロックチェーンで動作するデジタル通貨です。それらの価値は通常、1:1の比率でフィアット通貨に固定され、最も一般的に米ドルは、コインの需要と供給によって価値が決定される他の暗号通貨と区別します。

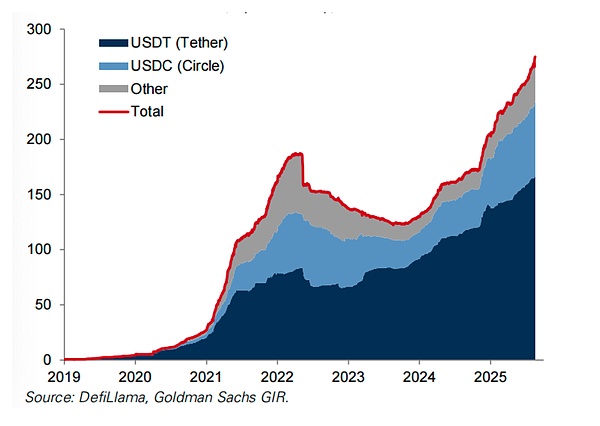

Circleが2018年にUSDCを立ち上げて以来、Stablecoin市場は大幅に増加し、総市場価値は約2,700億ドルです。

それで、Stablecoin市場は成長し続けますか?

監督局の元事務所であるブライアン・ブルックスにインタビューしました。彼は、最近可決された天才法の後、スタブコインの「ゴールドラッシュ」を導くためのスタブコインの「ゴールドラッシュ」を期待しています。彼は、法案には米国財産や銀行の預金などの1:1の高品質資産に定着する必要があることを考えると、スタブコインの使用に関する新しいセキュリティ感覚を生み出したと述べました。

それで、この増加はどのような影響を与える可能性がありますか?

Goldman Sachs Brokerageの暗号通貨および銀行間アナリストであるJames Yaroは、これらのデジタル資産に最も近い事業体であるStablecoin発行者のビジネスモデルとビジネスチャンスについて最初に詳しく説明しました。彼は、資産のトークン化がまだ初期段階にあるため、この機会は増え続けると考えています。

次に、Stablecoinsの人気が、Stablecoinsに対して最も脆弱であると思われるエンティティ、つまり従来の支払いチャネルにとって何を意味するかを探ります。

Goldman Sachsの支払いとデジタル資産アナリストであるWillnanceは、既存の送金会社のリスクが誇張されていると考えており、国境を越えた支払いのコストの大部分は、速度およびダウンチェーンコストやダウンチェーン/準拠に関連するコストなど、停滞したコストを避けている場合、容易な場所にある場所では、容易に避けられますが、馬鹿げた/準拠に関連するコストなど、定期的なコストとダウンチェーン/準拠に関連するコストを避けている地域に集中していると考えています。これらのコストは、多くの発展途上国でブロックチェーンベースの資産を保持することにより、多くの人が考えるよりも)。

ナンスは、従来の消費者支払い会社は、通常認識されていないスタブコイン取引を促進する上ですでに重要な役割を果たしており、これが継続することを期待していると述べました。したがって、ナンスは、ビジネスモデルを弱体化させる可能性のあるスタブコインでパフォーマンスを低下させた送金/消費支払い会社の多くが価値があると考えています。

それでは、Stablecoinsの主な支援資産である財務債への影響は何ですか?

ブライアン・ブルックスは、スタブコインが2014年までに存在しなかったテザーが最近、それがトップ20の世界財務所有者にランクされていることを明らかにしたことに注目して、財務省債券需要の有意義な源泉を提供することを期待しています。

しかし、ゴールドマン・サックスの上級金利戦略家であるウィリアム・チェレとビル・Zhuは、財務省の需要への影響は、採用されたスタブコインのタイミングと規模、スタブコインの速度の速度、および安定した資金源に依存することを発見しました。マネーマーケットファンドからの流入は、財務省の需要に最も純影響を与える可能性がありますが、物理的な通貨保有、米ドルのエクスポージャーを求めている海外投資家からの流入、および銀行預金は大きな影響を与える可能性があります。

ゴールドマン・サックス・ファイナンシャル・グループの責任者であるリチャード・ラムスデンは、アメリカのバンクからスタブラインへの移行の可能性を評価しました。

しかし、政府によって発行された今日のフィアット通貨の世界では、おそらく最も重要な問題は、民間の馬小屋の急増が金融の安定に影響するかどうかです。

カリフォルニア大学バークレー校のバリー・エイチェングリーン教授にインタビューしました。バークレーは、天才法案が異なる価格で価格で販売されている不人気で容認できない馬鹿げたスタブコインにつながった場合、「経済的な混乱」を引き起こすことを恐れました。

この点で、彼は天才法の予備要件に安心していませんでした。彼の意見では、安定した銀行の債券に最も近い歴史は、フリーバンキング時代の民間銀行債券が高品質の資産によって完全に保護されることを意図していましたが、多くの場合、銀行パニックを引き起こしました。

彼は、スタブコインが財務省の需要の(限界的な)源である可能性があることに同意しますが、大規模な償還により、スタブレコイン発行者が危機の財務債を迅速に売却することを強制する場合、スタブコインは財務市場のボラティリティを悪化させる可能性があることを恐れています。

しかし、ブライアン・ブルックスは、スタブコインと自由銀行の時代を比較することにしっかりと反対しており、その時代にはワイルドキャット時代とも呼ばれている時代に、各銀行は独自の紙幣を発行し、それを米ドルと呼んでいますが、各銀行の準備資産は異なります。

彼は、天才法の全体的な目的は、すべての馬鹿げたセットが同じ資産によってサポートされることを要求することであり、1863年の国立銀行法により類似したものであり、すべての銀行が特定の割合で政府の債券を保持することを要求することでワイルドキャッツの問題のある時代を終わらせました。

スタブコインの長所と短所に関する議論を考えると、Zhuはそれらをよく議論される代替、中央銀行のデジタル通貨(CBDC)と比較しました。

ブライアン・ブルックスとのインタビュー:

彼は2020年から21年に米国通貨長官のディレクター兼CEOであり、戦略の取締役会(以前のマイクロ戦略)のメンバーです。

彼は、天才行為の通過により、スタブレコインはゴールドラッシュを導くと信じています。

アリソン・ネイサン:現在、Stablecoinsはどのように使用されており、どのように発展すると思いますか?

Brian Brooks:現在最も重要なアプリケーションシナリオは、米ドル貯蓄製品です。

ドル銀行口座を取得が困難な国では、預金者や機関投資家でさえ、ドルの需要を拡大し、揮発性またはインフレ経済の価格安定性を生み出すドル同等の製品であるStablecoinsを使用しています。

古典的な例はアルゼンチンです。そこでは、多くの人がペソよりもサークルのUSDコイン(USDC)を保持することを好みます。

ラテンアメリカとアフリカの多くの企業はこの前提に基づいていますが、BRICS諸国の多くのスタートアップは、小売ユーザーが安定したことを通じてドル同等物を保持することを許可しています。この使用は大幅に増加します。

世界中の20億人の成人が米国外に住んでいると控えめに推定されており、彼らはすべての純資産を米ドルで保持することを好みますが、現在それらを保持していません。

Stablecoinsは通貨のデジタル症状であり、境界を越えて転送できるため、送金はもう1つの主要なアプリケーションシナリオです。

Stablecoinsが消費者が国境を越えた送金手数料の支払いを避けるのを助ける以外に何もしない場合、これだけでは平均で費用が約7%であるため、これだけで非常に価値があります。

しかし、多くの発展途上国が外国為替取引を避けるための便利な方法であるため、利点はそれを超えています。

ラテンアメリカの一部に旅行したとき、地元の金融インフラが遅れていることがわかりました。つまり、小さな銀行と実際の使用量が少ないことを意味します。

したがって、発展途上国のブロックチェーン資産の形で資金を保持する方が、考えるよりもはるかに簡単であり、国境を越えた支払いにおける安定性の利点をさらに実証しています。

多くの見出しを惹きつけているにもかかわらず、支払いの使用は最後であり、最も重要ではありません。

Stablecoinsは、Applecash、Starbucks、American Gamesメンバーシップの報酬など、USDなどの非現金デジタル支払いツール間の障壁を分解し、普遍的な支払い機能を作成するように設計されています。

先進国のほとんどの人々はすでに既存の支払いツールを通じて合理的に提供されているため、現在、比較的小さな市場です。ただし、その速度と低い料金を考えると、Stablecoinsは支払いツールとして人気を獲得する可能性があります。

Allisonnathan:既存の支払いチャネルの高い料金は、詐欺保護などの貴重なサービスをカバーしていますか?Stablecoin発行者が最終的に同じことをすることを期待していますか?

Brianbrooks:適切なリスク管理が安全な環境を作り出すことができると思います。

今日のブロックチェーンテクノロジーは、詐欺保護を大幅に強化できます。その固有のブロックチェーンの透明性と分散化されたコンセンサスメカニズムは、そのセキュリティです。したがって、従来の支払い会社は、消費者が今日セキュリティ関連であると考えているバックエンド機能を実行して作成し、最終的に冗長になる可能性があります。

Allison Nathan:ブロックチェーン間の相互運用性の欠如は、支払いツールとしてのStablecoinsの増加を制限しますか?

ブライアン・ブルックス:確かに、ブロックチェーンは現在普遍的に相互接続されていないため、ソラナブロックチェーンは雪崩またはイーサリアムブロックチェーンと通信しません。

しかし、Circleは2018年にEthereum NetworkでUSDCを開始して以来、異なるブロックチェーン間の通信を可能にする「相互コミュニケーションレイヤー」を開発する際に大きな進歩が遂げられています。

現在、Axelar、Wormhole、Layerzeroの3人の主要なプレーヤーがいます。私は、すべてのブロックチェーンが最初にATMネットワークとして隔離されるようになるとすぐにこのような世界を見ることを期待していますが、今では彼らは互いに通信することができます。

しかし、普遍的な相互運用性は戦いの半分にすぎません。

また、スタブコインは代用可能でなければなりません。つまり、各スタブコインはどこでも完全に受け入れなければなりません。

たとえば、私はUSDCトークンをUSDとして私の銀行に預けることができるはずですが、現時点ではできません。

ただし、旅行者のチェックは最初は発行者でのみ受け入れられていたが、後に一般的に受け入れられた経験と同様に、消費者からのスタブコインに対する一般的な需要に伴うこの代替性が得られると思います。そして、天才行為はここで重要な役割を果たします。

アリソン・ネイサン:天才法案は、stablecoinsの見通しをどのように変えますか?

ブライアン・ブルックス:天才法は、州の銀行のスタブコインの銀行と同様の規制システムを構築しましたが、これは非常に重要です。

多くの人々は、主に銀行がより安全であると考えているため、Stablecoinsを採用していません。FDIC保険のロゴは、銀行支店によって投稿され、銀行が破産したとしても、現金が危険にさらされないことを顧客に知らせます。

暗号通貨は、この安心感を感じたことがありません。

しかし、Genius Actは、米国の3つの国家銀行規制当局(連邦、FDIC、OCC)または州の銀行機関のいずれかによって、少なくとも1:1の埋蔵量を維持するために、すべての米国のスタブコイン発行者が規制されることを要求することにより、これを変更しました。準備金は高品質の流動資産で構成されており、毎週準備金を開示しています。

この規制は、大規模な市場の採用を促進する安定性に安心感を与えます。

Allisonnathan:連邦政府の規制当局、特に州の規制当局がこの革新的な技術を規制できることは、私たちが本当に自信を持っていることができるでしょうか?

Brianbrooks:多くの暗号企業が現在、「継続的に規制されている」国立銀行の免許を申請することで国立銀行になろうとしているという事実に満足しています。

より大きな懸念は、銀行の検査官が、適切な監督を提供するために、スタブコインと基礎となるブロックチェーン技術を十分に認識しているかどうかです。しかし、規制当局は常に新しいテクノロジーに遅れをとっており、それも例外ではありません。彼らは今日よりも明日を学ぶでしょう。同じことが監査人にも当てはまります。 4つの監査会社のいずれも、新年の前に暗号通貨会社を監査することはできませんでした。しかし、現在、彼らはすべて暗号通貨のビジネス慣行を持っています。なぜなら、この分野はすでに必要な学習に値するほど十分に大きいからです。政府機関も同じことをします。

Allison Nathan:しかし、規制当局は、現在市場に参入する可能性のある数千人のStablecoin発行者を効果的に規制することができますか?

Brianbrooks:私はこのスケールに同意しません。現在市場を支配している暗号出身のスタブコイン、テザーとUSDCは、引き続き支配的である可能性があります。テザーは、天才行為に準拠した米国版のトークンを発行しようとしているため、米国で動作することができます。

私が話した銀行は、人々が送金や分散財務に参加するための時価総額1,000億ドルの時価総額を備えたStablecoinを立ち上げるつもりはありません。

代わりに、彼らはスタブコインを資金調達コストを削減し、ロイヤルティプログラムツールを通じて顧客の粘着性を高める手段と見なしています。

彼らは、他の目的のためにUSDCまたはテザーに変換される電子トークンを発行することにより、両方の目標を達成することができます。

その結果、Stablecoin市場は、2つの大規模なグローバルなスタブコインと、より簡単に規制されているよりローカルベースのトークンで構成される偏光があります。

アリソン・ネイサン:天才法は、スタブコインを「安全な」担保に支援することを要求していますが、これには銀行の預金などが含まれており、最近の歴史はこれらの預金が常に安全ではないことを示しています。これはあなたを心配しますか?

ブライアン・ブルックス:バンク・オブ・アメリカの預金が安全と見なされない場合、より大きな問題があります。

Silicon Bank(SVB)が保有するCircleの30億ドルの預金に関する懸念により、2023年の銀行危機の間にUSDCが簡単に学部長になりました。しかし、サークルは30億ドルのペニーを失いませんでした。FDICルールがよく理解されていないため、市場の対応は否定的です。

実際、FDICは最大250,000ドルの預金口座のみを保証しています。しかし、Circleの資金はFDIC侵入保険の対象となります。これにより、SVBのサークル堆積資金の基礎となるすべての顧客が最大250,000ドルを受け取ることができます。

そのような預金が将来の危機に完全に保険をかけるのを防ぐためには、いくつかの狂った数学が必要です。

ですから、私は特に心配していません – 米国の保険付き銀行預金は完全に安全ではないかもしれませんが、彼らは他のほとんどすべてよりも安全です。

アリソン・ネイサン:民間通貨の急増が複数の銀行の危機につながったときに、ストーブコインを無料の銀行時代と比較する人もいます。どう思いますか?

ブライアン・ブルックス:私は別の見解を持っています。Stablecoinsは、「Wildcat Banking Era」として知られるその期間とは異なります。これは、Stablecoin発行の主な制約が政府債と銀行預金の利用可能性であるためです。

Wildcat Bankの時代には、各銀行は独自の銀行バウチャーを発行し、それを米ドルと呼びましたが、各銀行の準備資産はさまざまです。したがって、ある銀行のドルは、別の銀行のドルと同じ価値を持っていません。

天才行為の全体的な目的は、すべてのstablecoinsが同じ資産セットによってサポートされなければならないことを要求することです。この意味で、それは1863年の国家銀行法に似ており、これはすべての銀行が銀行の債券を支援するために政府の債券を割合で保持することを要求し、問題のあるワイルドキャットバンキング時代を終わらせます。

アリソン・ネイサン:スチブコインの人気は商業銀行にとって何を意味するのでしょうか?

ブライアン・ブルックス:一部の銀行は、スタブコインが彼らを脅していると感じていますが、他の銀行はスタブコインが彼らに力を与えていると感じています。

コミュニティ銀行は、Stablecoinsが銀行システムから低コストの預金を引き出すことを心配しています。これは、Stablecoin発行者のGenius Actの禁止をトークン保有者に支払うことを支持する理由の一部です。

しかし、完全にオンラインで運営されている中規模の銀行とデジタル銀行は、Stablecoinsを預金を引き付け、顧客の粘着性を高める両方のツールと見なします。

したがって、スタブコインの人気により、さまざまな銀行の運命が分岐する可能性があります。

アリソン・ネイサン:財務省の必要性はどうですか?

ブライアン・ブルックス:スタブコインは、財務省の需要の重要な源泉を提供します。

テザーは2014年まで存在しませんでしたが、最近、財務省の債務の上位20人の保有者に入ったことが明らかになりました。

私たちが議論したように、特に発展途上国では米ドルに対する世界的な需要が非常に高く、スタブコインは米ドルのデジタル症状です。現在、新しいStablecoinが発行されるたびに、それをサポートするために1ドルの財務省債を購入する必要があります。したがって、天才法案は、前例のない米ドルに対する需要を発表し、それにより、財務省債が総発行の割合に達するための需要が増加します。

Allison Nathan:中央銀行のデジタル通貨(CBDC)は、Stablecoinsのより良い代替品を提供できますか?

ブライアン・ブルックス:これはイデオロギーの問題だと思います。私は政府に私の取引を確認する権利を持たせたくありません。公務員または民間部門の職員も、非倫理的であると考える取引を任意に拒否したり、理由もなく金融システムから人々を排除することはできません。Stablecoinsの美しさは、それらが分散化されたコンセンサスメカニズムに基づいているため、私はそのような世界を好むので、誰も誰も信頼しなければならないということです。

アリソン・ネイサン:あなたが期待していた将来の馬鹿げた状態はいつ現実になるでしょうか?

Brianbrooks:天才行為の通過により、将来の地位が2年以内に現実になり、5年以内に拡大すると予想しています。したがって、次の3年間はゴールドラッシュになります。

アリソン・ネイサン:この将来の計画を妨げることができるものはありますか?

ブライアン・ブルックス:FRBは金融政策を引き締めることができます。これにより、マネーサプライが制限され、実際に始まる前にStablecoin Gold Rushが終了します。

さらに、現在のブロックチェーンは顧客に攻撃することは困難ですが、悪意のある俳優がブロックチェーンネットワークを突破したり、操作または不正にスタブコインを作成したりするのではないかと心配しています。量子コンピューティングの将来、この状況は不可能ではなく、市場の信頼を破壊する可能性があります。これらのリスクにもかかわらず、私はスタブコインが実際的な問題を解決する際にユビキタスになることを期待しているので、潜在的な障害を克服することを確信しています。

Barry Eichengreenとのインタビュー

Barry Eichengreenは、カリフォルニア大学バークレー校の経済学と政治学の優れた教授です。

彼は、stable岩の急増が経済的安定に不可欠な「単一通貨」の原則を弱体化させ、財務省債券市場により大きなボラティリティを導入する可能性があると考えています。

記事で言及されている見解は、インタビュー対象者の個人的な見解であり、必ずしもGSを反映しているわけではありません。

アリソン・ネイサン:あなたは、天才行為が経済的な混乱を引き起こすと言っています。この方法についてのあなたの懸念は何ですか?

Barryeichengreen:私の主な懸念は、スチュブコインの急増がエコノミストが「通貨の単一性」と呼ぶものを損なう可能性があるということです。

天才行為は、手術不能であり、さまざまな価格で取引できる通貨と準電流の洪水につながる可能性があり、商人に受け取った各スタブコインの価値を慎重に確認することを余儀なくされます。

これにより、支払いシステムに追加のコスト、非効率性、リスクが導入されます。

米国が過去に民間通貨を試したことを指摘することが重要です。これは本質的に安定したものであり、しばしば財政的安定に壊滅的な結果をもたらします。Stablecoinsが同じ道であるのではないかと心配しています。

米国は過去に民間通貨を試みてきましたが、それは本質的に安定したものであり、しばしば財政的安定に壊滅的な結果をもたらします。Stablecoinsが同じ道であるのではないかと心配しています。

アリソン・ネイサン:これらの過去のケースのうち、最も似ているのはどれですか?これからどのような教訓を学ぶべきですか?

Barry Eichengreen:最も直接的な歴史的な類似のケースは、1830年代半ばから多くの州の銀行が独自の銀行メモを発行できる内戦の初期段階まで続いた無料の銀行期間でした。

原則として、これらの銀行は、1ドルの銀行ノートと同等の価値の1ドルの金を交換する必要があります。しかし、実際には、銀行は紙幣を完全に交換するのに十分な担保を欠いている場合があり、その結果、発行銀行の予想される交換リスクに基づいて異なる銀行の紙幣が異なる価値で取引されます。

銀行がメモを交換する能力について深刻な懸念が生じた場合、走行が発生し、銀行の運営と銀行パニックが発生します。したがって、フリーバンキング時代の経験は、スタブコインに厳しい警告を発しました。

同じことが、マネーマーケットファンドを含む過去のイベントにも当てはまります。2008年、大規模な資金は1ドルを下回り、その価値は1株あたり0.97ドルに低下し、最終的に政府がマネーマーケットファンドの価値を準備し保証することを余儀なくされた混乱と伝染性の懸念を引き起こしました。

同様に、2023年に、シリコン銀行(SVB)の崩壊は、金利が上昇したため、損失の増加によって引き起こされ、預金が稼働し、政府が恐怖の金融伝染を防ぐことを要求しました。

政府はまた、スタブコインの償還について責任を負う可能性があり、納税者は費用を負担するものとします。銀行はFDICの保険基金を支払います。したがって、預金者が保険限度に完全な補償を受けることができる手数料を支払います。Stablecoinsには同様のメカニズムがありません。したがって、納税者は直接関係します。

Allison Nathan:天才法は、Stablecoin発行者が発行の価値と同等またはそれを超える担保を保持することを要求しており、これらの担保は高品質で高液体資産でなければなりません。それで、これはあなたを安心させることができますか?

Barry Eichengreen:これは限られた快適さのみを提供しますが、歴史は、今日と見なされる資産がその日に低くなる可能性があることを示しています。自由銀行時代において、フリー銀行の時代に循環している紙幣の株式と問題のあるマネーマーケットファンドは、理論的には高品質の資産によって完全に担保されるべきであるが、これは実際にはそうではない。

米国財務省債は、スタブコインの埋蔵量の大部分を占めていますが、発行者はリスクに直面する可能性のある銀行預金などの他の形式で準備金を保持することが許可されています。いくつかの大規模なStablecoin発行者は、シリコン銀行(SVB)の預金として預金を留保し、保有者はこれらの預金が保険に加入していないことを恐れ、通貨を急激に下げます。これは再び起こるかもしれません。また、Stablecoin発行者がコインの引き換えに失敗しなくても、それを償還できるかどうかについて疑問は依然として混乱を引き起こす可能性があります。

Allison Nathan:天才法は、連邦保険銀行がStablecoinsを発行することのみを許可し、銀行の事業体は特別な許可を得る必要はありません。これは、スタブコインの盲目的な拡散を防ぐための保護手段ではありませんか?

Barry Eichengreen:それで十分ではありません。大規模なハイテク企業や大手小売業者を含むさまざまな事業体は、このような重要な金融商品を管理するために必要な専門知識と保護メカニズムが不足していますが、Stablecoin発行に参加する可能性があります。

そして、何百もの馬鹿げた馬鹿げた馬鹿げた機関が、この斬新で複雑なフィンテックを確実に規制することができるかどうかはわかりません。

規制当局が職務を遂行できない場合、最悪の場合はさまざまな額面で多くの安定コインに直面し、最悪の場合、金融市場と経済全体を損なう可能性のある危機に直面します。

Allison Nathan:Stablecoin発行者にFRBのメインアカウントを使用する許可を与えることはできますか?

Barry Eichengreen:それは可能ですが、天才行為は発行者にそのような許可を与えません。

法案に記載されているゆるい規制措置は、自己報告と年次の第三者監査のみを必要とするだけで、システムの完全性を確保できない場合があります。法案に記載されているゆるい規制措置は、自己報告と年次の第三者監査のみを必要とするだけで、システムの完全性を確保できない場合があります。

アリソン・ネイサン:stablecoinsには潜在的な利点があると思いますか?

Barry Eichengreen:米国の文脈では、利益はないと思いますし、利益がないと思います。Stablecoinsは、金融サービスを提供することにより、銀行口座のない人々に何らかの価値をもたらす可能性があります。しかし、アメリカ人の約4%のみが銀行されておらず、これらの人々はデジタル資産を採用する可能性が低い障害に直面しています。

大多数のアメリカ人にとって、既存の銀行および支払いシステムはすでに非常に効率的で信頼性が高く、スタブコインに変換するインセンティブはほとんどありません。Stablecoinsは、クレジットカードの交換料金を排除し、消費者が人工銀行の金利を受け入れないようにすることで取引コストを削減できますが、クレジットカード会社と銀行は消費者にサービスのパッケージを提供します。カード会社は詐欺保護と支払いの延期オプションを提供し、銀行預金は最高額で保険をかけ、スタブコインにはこれらの状況がありません。したがって、潜在的な節約は、これらの貴重な保護とサービスの損失によって相殺される可能性があります。

スタブコインは、銀行のない人口が多い米国外でより多くの可能性を秘めている可能性がありますが、そのような問題に対する唯一の解決策とはほど遠いものです。たとえば、インドは2005年に、銀行に追加料金も手数料もない銀行の人々に提供することを銀行に要求する法律を可決しました。それでも、取引手数料は5〜7%に達する可能性があるため、Stablecoinsは国境を越えた支払いにおいてより魅力的な利点を提供する可能性があります。この場合、コスト削減は使用する価値があることが証明される場合があります。

アリソン・ネイサン:スタブコインは、財務債の需要を増やして、米国の債務負担の増大を軽減するのに役立ちますか?

Barry Eichengreen:Stablecoinsは、財務省の債券需要に対するわずかな支援を提供する可能性がありますが、市場への全体的な影響が限られている可能性があります。米国財務省は、法律の支持により、米国のスタブコイン市場は2028年末までに2兆ドルに増加する可能性があると述べました。ただし、Escentの予測は楽観的すぎる可能性があります。

さらに、stablecoinsは、財務省債券市場のボラティリティを強化する可能性もあります。Stablecoinの担保に対する信頼の喪失によって引き起こされる危機において、大量償還により、Stablecoin発行者は財務債を迅速に販売させ、債券価格が下落し、金利が急激に上昇し、より一般的な金融市場の混乱を引き起こす可能性があります。

アリソン・ネイサン:スタブコインの人気は米ドルにとって何を意味しますか?

Barry Eichengreen:近い将来、Stablecoinsが米ドルに意味のある影響を与える可能性は低いです。Stablecoinsの市場価値は、米ドルが支配する外国為替市場の毎日の取引量と比較して些細なことです。

Stablecoinsは、他のUSDに支配された支払い方法を非常に限定的に補完し、別の支払いチャネルを提供することができますが、すでに確立されている国際銀行間市場、代理店銀行システム、Swiftネットワークに取って代わると思います。

一方、これらのシステムは、Stablecoinsと同様の暗号技術を使用して、既存の支払い機能を強化し、より速く、より安価なトランザクションをサポートしています。したがって、これにより、ユーザーがStablecoinsに切り替える動機が少なくなります。

アリソン・ネイサン:それで、銀行システムに潜在的な影響は何ですか?

Barry Eichengreen:Stablecoinsは、従来の銀行システムに挑戦する可能性が低く、2つの主な理由があります。

第一に、Stablecoinsが支払いメカニズムとして幅広い需要がある場合、既存の銀行は独自の通貨を発行することで対応できます。

第二に、我々が議論したように、銀行は支払いの利便性をはるかに超えたサービスを提供しますが、FDIC保証の預金と長期的には顧客に優先的な住宅ローンの給付も提供します。

したがって、Stablecoinsはいくつかの利点を提供するかもしれませんが、競争で銀行を上回ることに失敗する可能性があります。

Allison Nathan:中央銀行のデジタル通貨(CBDC)は、プライベートスタブコインのより良い代替手段を提供できますか?

Barry Eichengreen:デジタル通貨(CBDC)は、通貨の特異性を脅かしていないため、より有望です。

民間のstableコインとは異なり、FRBが発行したCBDCの価値については疑いの余地はありません。さらに、FRBは、FRBに保管されている預金をサポートするのと同じように、CBDCを完全にサポートすることができ、それにより銀行の運営のリスクを減らします。

しかし、現在の米国の政治環境では、CBDCは達成される可能性は低いようです。この不信は、議会が中央銀行へのより多くの権力を引き渡すことに消極的だったアンドリュー・ジャクソン大統領の1830年代にさかのぼることができます。

アメリカ国民もこれらの懸念を保持しています。したがって、他の国は、デジタル通貨がブロックチェーンで動作する世界の解決策としてCBDCを積極的に促進していますが、米国はスタブコインを通してそれを行うことを選択しましたが、これは最良の選択肢ではありません。

Stablecoins:USTへの影響

ウィリアム・シャーとビル・Zhuは、米国財務省市場での拡大したStablecoin Trailの影響を評価しました。

Genius Actでは、Stablecoin発行者がStablecoinsの支払いに対する完全な準備支援を維持し、財務省市場でのStablecoinsの拡大の影響について疑問を投げかけることを要求しています。

stablecoinsの人気は、財務省債を含む安全な資産の需要の増加につながるはずですが、最終的な影響は、スタブコイン採用のタイミングと規模、安定循環の速度、トランザクション量、従来のチャネル流出の源に大きく依存します。

米国財務省は、来年の財務省全体の発行における財務省法案の株式を徐々に増やすことを期待しています。

しかし、発行決定に対する潜在的に不安定な安定した馬鹿げた需要に過度に依存して、財務省の債務管理を複雑にし、時間の経過とともにより高い成熟プレミアムにつながる可能性があることに注意してください。

需要は、安全な資産の需要に対する支払い安定性の採用がその範囲と速度に依存し、採用の範囲と速度は現在限られています。

Stablecoinsの使用は、主にCrypto Asset Transactionsに限定されており、消費者の支払いではほとんど使用されません。規制と技術が成熟するにつれて採用が増加する可能性がありますが、見通しは非常に不確実なままです。

原則として、Stablecoinsは、Merchant Rewardsプログラムを含む、従来の通貨よりも潜在的なインセンティブを消費者に提供します。ただし、同様のオファーは、ギフトカードとクレジットカードの支払いにすでに存在しているため、汎消費者の採用を動機付ける価値が制限されています。ただし、Stablecoinの使用が大幅に増加すると、安全な資産に対する需要が大幅に増加する可能性があります。

現在のStablecoin市場規模は約2,700億米ドルです。 2つの主要な発行者が支配する流通中の米ドルの馬小屋は、市場価値、ユニット、1億米ドルに基づいて計算されます。

ターンオーバー速度は、安定性の循環をサポートするために必要な安全な資産の数にも影響します。

特定のトランザクションボリュームレベルでは、ターンオーバーがより速く、安定した在庫が少なくなり、したがって、安全な資産に対する需要が少なくなります。対照的に、取引量は低く、スタブコインにはより多くの埋蔵量(すなわち、安全な資産)が必要です。

初期の証拠は、USDCの取引量が総供給量が比較的低いことを示唆しています。つまり、大きな埋蔵量が必要になる場合があります。ただし、ユースケースが暗号通貨取引に関連しない支払いに変わると、取引量が合理的に上昇すると予想される可能性があります。

最後に、安全な資産の需要への影響は、スタブコインが増加する資金源、言い換えれば、ユーザーがスタブコインを保持している資産とstablecoinの構成を置き換える資産の種類に依存することも重要です。

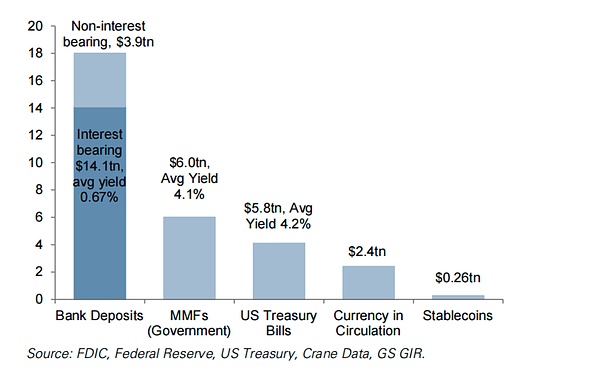

支払いの流入は、主に、マネーマーケットファンド(MMF)、銀行預金、物理的現金、および米ドルの外部需要の4つの従来のチャネルからのものでなければなりません。

安全な資産の要求に応じたスタブコイン採用の純影響は、主に資金の源、安定したものの市場価値、現在の流通安全資産、平均利回り、ユニット:1兆ドルに依存します。

マネーマーケットファンドの流入は、マネーマーケットファンドとスタブコインの両方が安全な資産によって完全にサポートされているため、安全な資産の需要に最も影響を与えません(市場の80%以上を代表する政府マネーマーケットファンドであると仮定します)。

StablecoinsおよびMoney Market Fundの株式は同様の代替品であるように見えますが、どちらも預金保険でカバーされておらず、短期資産によって完全にサポートされ、トークン化される可能性があります。

これにより、Stablecoinの発行者は養子縁組を奨励し、利回りの欠点を部分的に補償するために、Stablecoin発行者が非金銭的な報酬を提供することができますが、Stablecoinsが最終的にマネーマーケットファンドから引き付けることができる需要の量が制限される場合があります。

マネーマーケットファンドはすでに安全な資産によって完全にサポートされているため、安定した資産に流入する資金は、安全な資産の需要をマネーマーケットファンドからスタブコイン発行者に移すだけであり、安全な資産の全体的な需要を変更せずに維持します。

ただし、安全な資産プール内の需要の好み(財務省債券や買戻しなど)は、Stablecoin発行者とマネーマーケットファンドの間で異なる場合があり、これらの資産の相対的な価格設定に影響します。

銀行預金からの流入は、預金からマネーマーケットファンドへの移行と同様に、安全な資産の需要を増やす可能性があります。

銀行の預金はトークン化することができますが、stablecoinsとは異なり、通常は利子を提供し、通常は保険(最大250,000ドル)であり、重要なことには、安全な資産によって完全に裏付けられていないことです。

増分需要は、預金の流出の規模と、銀行が資産ポートフォリオを管理する方法に依存します。摩擦のない世界では、個人によって撤回された預金は、スタブルコインを購入するために預金またはその他の資金源の形で銀行システムに戻るはずであり、純効果はStablecoin発行者のセキュリティ資産需要を増やすことです。

しかし、規模では、銀行の基金の特性は、銀行間の不均一性(つまり、さまざまなレベルの流動性とセキュリティのレベル)と相まって変化する可能性があります。

スタブコインに流れる資金が銀行に安全な資産を販売するようになった場合、これはStablecoin発行者への所有権の移転を表し、現状と比較して漸進的な需要はほとんどありません。ただし、預金の移行が多いと、信用仲介業者に潜在的な悪影響が及ぶ可能性があります。

財産通貨保有からの流入は、最初の通貨の流れが埋蔵量(Stablecoinを介して発行された)に即座に変換されるため、当初、安全な資産の需要を増やしますが、最終期間の影響は不明です。

Stablecoin発行者が現金を受け取ると、金融システムを介して流れるその後の資金は、通貨の流通を減らし、中央銀行の貸借対照表の埋蔵量を増やすことで、現金をマネーマーケットファンドに預け入れ、それによって安全な資産の新しい需要を生み出します。

しかし、長期的には、物理的なお金の需要の低下は埋蔵量を駆り立て、中央銀行のバランスシートの縮小につながる可能性があります。それが追加の安全な資産の需要に影響を与えるかどうかは、予備の損失の範囲に依存します。

ただし、準備金の減少は、過去の期間の安全な資産に対する需要の純需要の増加につながる可能性がある可能性があることに注意する必要があります。

米ドルのエクスポージャーを求めている外国投資家は、米国のセキュリティ資産の需要の純増加につながる可能性があります。メカニズムの観点から見ると、米ドルの安定コインを取得する外国人は、最初に外国為替取引を実施して米ドルを購入し、次に米ドル取引を実施して米ドルのスタブコインを購入します(発行者は米ドルの安全な資産を購入します)。これにより、Stablecoinトランザクションの数を増やすために、米ドルの安全な資産に対する全体的な需要が増加します。

しかし、潜在的な資本フローの制限を考えると、スタブルコインが以前は触れられない大量の外国資本を放出できることは少し疑わしいことであり、資本管理が従来の米ドルの取得を効果的に制限する場合、ドルの安定コインにも適用される可能性があります。

政府債券の供給構造の潜在的な変化

caine一般的な支払いの安定性の使用は、安全な資産の供給の発行決定にも影響を与える可能性があります。安全な資産の需要の増加は、より高い価格(短期金利の低下)、フロントエンドの供給の増加、またはその両方で満たすことができます。

初期の証拠は、コマーシャルペーパー(CP)発行者が供給を拡大して、安定した需要を満たし、CPの金利の変化が比較的少ないことを示唆しています。

財務債を含む他の安全な資産はこの点で限られた証拠を持っていますが、財務省は、短期への発行を傾けることにより、スタブコインが駆動する安全な資産の需要を満たすことも決定するかもしれません。

これにより、予想される債務のコストが削減される可能性がありますが、ビジネスサイクルの資本コストのボラティリティが大きくなることを犠牲にします。したがって、そのような供給ポートフォリオへの動きは、金利の感度融資需要と財政的不確実性の増加の潜在的なリスクを比較検討する必要があります(これは満期プレミアムを押し上げる可能性があります)。

私たちのベンチマークの期待は、2026年8月から請求額を増やすことであり、債券シェアの着実な増加を可能にすることです…

発行された政府債の総額における政府債の割合は%です

これにより、すべての未払いの米国債務の加重平均成熟度が低下します

未払いの取引可能な債務の平均満期日、

安定した資産に対する安定した需要に基づいて発行決定を下すことで、公共部門の借入コストと、馬小屋の流動性に対する民間部門の需要との関連性が強化されました。

これは、FIAT通貨システムまたは中央銀行のデジタル通貨とは異なり、貸借対照表の資産側を調整せずに責任コストを調整することにより、中央銀行が民間部門の流動性需要をスムーズにすることができます。

Stablecoinの需要が非常に不安定な場合、このリンクは望ましくなく、財務省の債務管理を複雑にする可能性があり、時間の経過とともに満期プレミアムが高くなります。

要約すると、財務省は今後数年間でメモのシェアが上昇することを期待していますが、究極のスタブコインの需要をめぐる危険と不確実性を考えると、この調整に対して制御されたアプローチをとることが賢明だと考えています。

Stablecoin:概要

Stablecoinとは何ですか?

Stablecoinsは、ブロックチェーンテクノロジーを使用したデジタルトークン通貨であり、通常は従来のFiat通貨、ほとんどの場合米ドルで1対1のペグを維持するように設計されています。これにより、スタブコインがビットコインや他の暗号通貨と区別され、その価値は通貨の需要と需要によって決定されます。彼らの主な目的は、デジタル資産または支払い和解の仲介者として行動することです。

•Stablecoinsは、市場メカニズムの調整(アルゴリズムの安定性)または発行者の明確な資産サポートを通じて、Fiat Currency Pegを維持します。後者は市場価値がはるかに大きく、発行者が金融資産を保有しているため、既存の金融システムとより統合されています。

発行者は通常、銀行預金、米国財務省債、買戻し契約、コマーシャルペーパーなどの安全な現金同等物を保有していますが、一部の発行者は貴金属や暗号通貨も保有しています。Genius Actでは、「許可された準備金」(主にUSDや短期財務省債などの安全な資産)によって、恵み期間後にスタブコインを完全にサポートすることを要求しています。

•Stablecoin市場の全体的な規模は約2,680億米ドルで、そのうちUSDT(約1,660億米ドル、Tetherが発行した)とUSDC(Circleが発行した約680億米ドル)が市場シェアの大部分を占めています。残りの循環されていないスタブコインは、多くの小規模な発行者に散らばっています。

Stablecoinsの使用方法は?

•現在、Stablecoinsは主に暗号通貨のエコシステムで取引のために使用されており、Fiat通貨に変換する必要なく位置に入って出る安定した資産を提供します。

•もう1つの主要な目的は、特に減価償却を起こしやすい分野で、および国境を越えた支払いと送金のために、USD以外のUSDアクセスを提供することです。

•Stablecoinsは消費者の支払いにも使用できますが、現時点では、消費者は依然として従来の支払いシステムに依存しているため、この使用は依然として制限されています。

•ビジネス間支払い(B2B)は、スタブコインの別のアプリケーションシナリオである可能性がありますが、ビジネス間の支払いは歴史的に新しい支払いチャネルを採用するのが非常に遅かったです。

Stablecoinsはどのように機能しますか?

1.顧客は、通常は米ドルで、基礎となる資産をStablecoin発行者に預けています。その見返りに、発行者はブロックチェーン上の同等のStablecoinを鋳造し、顧客に配信します。発行者が受け取ったドルの現金は、いわゆる予備資金に預けられます。これは、通常、米国財務省債などの高品質の液体資産です。Stablecoinsは、レベルの市場でも取引でき、その価格は需要と供給の関係とともに変動します。

2.安定性は通常、暗号通貨ウォレットに保存されます。これらのウォレットは、ブロックチェーンのデジタル資産としてスタブコインを保持しています。これは、コインやトランザクションを所有するブロックチェーンレコードであり、ユーザーがStablecoinsを送信、受信、管理できるようにします。

3.顧客は、さまざまな方法でスタブコインを取引できます。顧客がトランザクションを開始すると、受信者のウォレットアドレスと転送されるスタブコインの数を含むブロックチェーンネットワークにリクエストを送信します。トランザクションは、ブロックチェーンで検証および記録されます。トランザクションは、受信者のウォレットバランスに反映されます。

4.ユーザーが基礎となる資産とStablecoinsを交換したい場合、Stablecoinsを発行者に返します。その後、発行者はStablecoinを破壊し、流通から削除し、顧客に同等の価値のある予備資産を返します。

安定した通貨市場規模

現在のStablecoinの市場規模は約2,700億米ドルで、主に2つの主要な発行者、TetherとCircleが支配しています。

流通中の米ドルのスタブコインは、市場価値、ユニット:1億米ドルで分割されています

現在、Stablecoinsの埋蔵量の大部分は、財務省債、買戻し、資金、預金を含む安全なドル資産に保有されていますが、Genius Actでは、Stablecoinsの支払いが猶予期間後に安全な資産によって完全にサポートされる必要があります。

最大の2つの米ドルのスタブコイン発行者の予備構成、最新のレポート(テザーは2025年の第1四半期、サークルは2025年5月です)、$ BN

Stablecoin:ビジネスチャンス

ジェームズ・ヤロは、Stablecoin発行者のビジネスモデルと機会について議論しました。

Stablecoinsの採用率が上昇し、規制環境が向上するにつれて、Stablecoinsへの関心が急増し、Stablecoins発行者のビジネスチャンスに関する疑問が生じます。

ビジネスモデルはさまざまですが、フィアットバックされたスタブコイン発行者は、通常は米ドルでフィアット通貨に固定されており、主に予備資産の利息を獲得することで収入を生み出しています。

現実世界の資産がトークン化されるにつれて、Stablecoin発行者のビジネスチャンスが増加する可能性があると考えています。

ビジネスモデル:ガイド

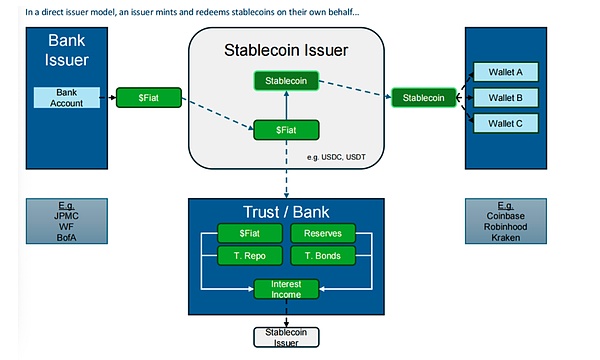

Stablecoin発行者は、2つの主要なビジネスモデルを採用しています。(1)Stablecoinsの直接発行と作成、および(2)「ホワイトラベル」Stablecoins。

直接発行モードでは、発行者は独自のスタブコインを「ミント」します。

ミントは、新しいコインを作成するプロセスです。顧客は米ドルを発行者に配信し、発行者は同等の価値の馬鹿げた馬鹿げたものを作成し、顧客に配信します。

鋳造収益は高品質の液体資産に投資されており、特定のスタブコインは信用、市場、または金利のリスクを負いません。

これらの資産、または準備金は、通常、米国財務省債、米国財務省債券の買戻し、銀行預金の混合物で構成されています。これらは通常、グローバルシステムの重要な銀行です。

これらの準備金の高品質は、Stablecoinの発行者が、「redい」として知られるプロセスであるStablecoinsを販売したい顧客に米ドルを提供するために簡単に現金化できることを意味します。

Tether(USDTの発行)とCircleは、それぞれ約1,660億ドルと約680億ドルの時価総額である2つの直接的なスタブコイン発行者であり、約2680億ドルのStablecoinsの総時価総額の大部分を占めています。

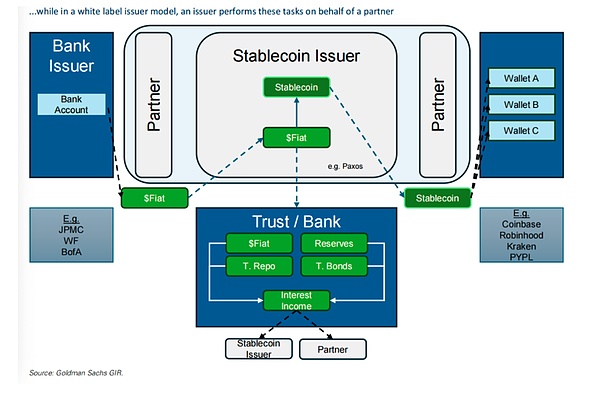

ホワイトラベルStablecoinの発行モデルでは、発行者はパートナーに代わってStablecoinsをミントして償還し、パートナーはクライアントの米ドルを発行者に配信し、新たに造られたスタブコインをクライアントに配信します。

この発行モデルに基づく予備構造と構成は、直接発行モデルに似ています。

ume-label stablecoinsの最大の市場プレーヤーはPaxosです。その使用は、Global Coin(PYUSD)とUSDGを世界ドルネットワークの略語に発行するRobinhoodとKrakenを含むいくつかのパートナーのグローバルドルStablecoin(USDG)の拡張により最近増加しました。

お金を稼ぐ:興味についてすべて

Stablecoin発行者がお金を稼ぐ主な方法の1つは、ビジネスパートナーに支払うよりも、資産を通じてより多くの利益を得ることです。発行者は、利子準備金の収入(「予備基金収入」)を徴収します。

Stablecoinsの目的は支払いに使用されるため、最近ENTED INTING Genius Actは、発行者がトークン保有者に直接利息を支払うことを許可していません。

ただし、Stablecoin発行者は、配布費用としてPartnersの収入の一部をパートナーに支払うことができます。 Circleは、商業契約のCoinbaseを通じて割り当て手数料を支払います。これは、プラットフォーム上のUSDC保有者に報酬を提供します。

さまざまなスタブコインには、異なるモデルがあります。つまり、使用法を奨励したり、報酬を支払うためにパートナーに支払う予備金の量です。PaxosのUSDGなどの一部の人々は、ほぼすべての予備所得をパートナーに支払い、Paxosが保持している管理手数料のごく一部を差し引きます。

USDTなどのその他は、すべての準備金を保持しています。CircleのUSDCはその間のどこかにあり、2024年に予備資金収入の約60%がパートナーに割り当てられました。

ユースケース:トークン化の機会

現在、Stablecoinsは、主に、米国外および暗号生態系内での取引のために人々が米ドルを取得できるようにする手段として使用されています。

現実世界の資産に基づくトークン化、つまり、権利がブロックチェーンのデジタルトークンに変換されている物理的またはデジタル資産は、現在市場規模が小さく、総市場価値は約2,950億米ドルと270億米ドルを除外した後、現在最大のトークン化されたアッセットになっています。

ただし、より現実的な資産をトークン化することができます。これにより、Stablecoinsのアプリケーションシナリオが強化されます。

この象徴は、居住住宅ローン(米国の市場規模は約13兆ドルです)など、扱いにくく高価な和解プロセスを追跡し、関与するのが難しい資産にとって特に有益です。後者の2つは、特にブロックチェーンでより効率的で低コストのプロセスを実現する可能性があります。

この資産トークン化が始まりました。Robinhood and Private Cryptocurrency Exchange Krakenは最近、製品の新しい市場を開設すること(つまり、米国の株式を欧州投資家に取引する)を開始することを目標に、トークン化された株式の提供を開始しました。さらに、トークン化された資産が多いほど、ブロックチェーンで実世界の資産を支払う自然な方法であるため、より有用になります。

直接発行者モデルでは、発行者が自分でstablecoinsを造って償還します…

ホワイトマーク発行者モデルでは、発行者はパートナーに代わってこれらのタスクを実行します

Q&A:支払いに対するスタブコインの影響

ナンスは、伝統的な支払いチャネルに対するstablecoinsの破壊的な可能性についての重要な質問に答えます。

天才法案の通過がstablecoinsのより人気のある道を開くと、この破壊性の可能性に関する議論が現れました。

私たちは重要な問題を調査し、より一般的にはStablecoinsが採用されたとしても、従来の支払い会社は分布、詐欺防止、規制のコンプライアンスにおいて依然として重要な役割を果たす可能性があると結論付けました。

Q:Stablecoin Subversionの銃の下に送金会社があるため、Stablecoinsは既存の国境を越えた支払いチャネルを破壊できますか?

A:送金会社のリスクは誇張されていると思います。送金エリアのコストは、ほとんど/下り坂のコスト、規制のライセンス、およびアカウント開設/KYC/コンプライアンス関連費用であり、Stablecoinsがこれらの問題を直接解決しないため、Stablecoinの支払いのコストが従来の送金の支払いよりも本質的に低い場所はほとんどわかりません。

スタブコインの潜在的なコスト削減を評価するために、投資家は個々のチャネルのアイテムごとにアイテム(つまり、資金がある国から別の国に譲渡される特定のパス)を項目で比較し、上り坂/下り坂のコスト、外国為替転換料金、KYCおよびAMLコスト、および詐欺および詐欺防止コストを含みます。

特定の最高のコスト回廊が、しばしば低流動性マネーマーケットとより高い和解コストに関連付けられている状況では、安定性が介入して金融インフラストラクチャを増やし、これらの通貨の流動性を高めることができる場合、コスト削減が発生する可能性があります。

しかし、そのようなギャラリーは送金の主要な部分を表しておらず、政府の規制により、これらの地域のスタブコインベースの支払いの規模が制限される場合があります。

一般的なドル化がなければ、または世界経済がブロックチェーンに完全に「チェーン」に移動しない限り、Stablecoinベースの送金は従来の送金と同様の取引コストを負担する可能性があり、消費者からの節約がほとんどまたはまったく節約されません。

ただし、送金会社の運転資本効率を改善できる24時間年中無休の集落にStablecoinsを使用する機会があり、それにより週末のイベントの前払いの必要性を減らすことができます。

Q:消費者支払い会社は、Stablecoinsがもたらすリスク/機会にどのように対処しますか?

A:しばしば過小評価されている事実は、VisaとMasterCardがすでに支払いと取引を促進する上で重要な役割を果たしていることです。

Stablecoinsの場合、Coinbaseとの初期のパートナーシップに基づいて、暗号通貨に基づいて支払いの和解を促進します。

Visaは、今後12〜18か月以内に10億米ドル以上のStablecoin取引量を解決する予定です。

他の新しい支払い方法と同様に、Stablecoinsは、流通ネットワークなしでスケーリングする可能性は低いです。一般的な受け入れのために、重大な分配障壁は、カードの支払いがまだ経済発展に根絶されていない新興市場での安定した支払いの消費を制限する可能性があります。グローバルカードエコシステムが重要なネットワーク効果によって強化されていることを考えると、既存の消費者は限られたリスクに直面していると考えています。

Q:従来の支払いに対するスタブコインの潜在的な影響のどの側面が投資家を過小評価していますか?

A:最も一般的な誤解は、従来の国境を越えた支払いと比較して、膨大なコストの優位性の認識だと思います。

私たちの見解では、Stablecoinsは国境を越えた支払いの不完全な媒体であり、陸上および沖合のインフラストラクチャのほとんどが必要です。それらは詐欺の影響を受けやすく、依然として地方自治体の規制の許可と遵守が必要です。

これは支払い分野でのより一般的な誤解であると考えています。ほとんどの支払い会社の価値は、実際の金銭の流れではなく、詐欺コストを最小限に抑え、効率的でユーザーフレンドリーな分配を達成しながら、準拠した方法で支払いの大規模な調整にあります。

Stablecoinsは支払いチャネルですが、国内のACHシステムと並んで、支払いインフラレベルで動作すると考えています。

中央銀行チャネル(つまり、Swift/エージェントバンキング)は国境を越えたビジネスで運営していますが、ほとんどの支払い会社はサービスレベルで運営されています。このレベルでは、トランザクションの収益化は基礎となる取引の付加価値サービスに関連付けられています。

Q:支払い分野で最も不合理なものは何ですか?スタブコインがより人気がある世界で最高/最悪の位置にいるのは誰ですか?

A:不安定性や非液体通貨の不思議なチャネルにあまり関与していないデジタル優先送金プロバイダーが、この分野で最も有利な企業であると考えています。スタブコインをネットワークに統合できるサービスプロバイダーも、比較的好ましい位置にあります。

最も恵まれない企業は、現金集約型チャネルに大幅にさらされている従来の送金サービスプロバイダーです。ただし、これらのチャネルでスタブコインを採用することで、取引コストと運転資本のニーズを削減できる場合、スタブコインの人気が機会を提供する可能性があります。

Q:Stablecoinsは銀行預金を減らしますか?

A:顧客が預金をStablecoinに転送した場合、Stablecoinの増加は銀行の預金ベースに大きな影響を与える可能性があります。

ただし、大規模な譲渡では、従来の預金や商品やサービスの低い支払い摩擦よりも優れた経済学を提供するために、スタブルコインが必要とすると考えています。

さらに、銀行はStablecoinsやその他のブロックチェーン製品のインフラストラクチャに統合され始めたと考えており、時間の経過とともに効率を向上させる可能性があります。

預金転送の4つの前提条件:

1。stable局が支払う利息(または同等)は、銀行預金率よりも大幅に高い必要があります。

2. Stablecoinsは、より効率的な支払いメカニズムを提供する必要があります。

3. Stablecoinsは、銀行預金と同様の保証を顧客に提供する必要があります。

4.規制当局と政策立案者は、銀行預金の定型への移転が、非銀行貸付オプションのより多様化と競争につながると信じなければなりません。

これを達成するのは難しいかもしれません。

これらの前提条件を達成する際の課題が見られます。

Genius Actでは、Stablecoin発行者はStablecoinsの利息の支払いを許可していません。

発行者はサークルからパートナー(コインベース(コイン)など、USDCの顧客に報酬を提供する)を通じて収益を得ることができますが、利息の禁止は銀行と競争する能力を制限します。

これは利益率には良くありませんが、顧客の預金を銀行システムから移動させる動機を減らします。

したがって、銀行の預金に比べてより良い経済学を提供するために、市場慣行と法律の両方が大幅な変更を受ける必要があります。

Stablecoinsは、現在のユースケースよりも多くのユーティリティを取得する必要がある場合があります(つまり、暗号通貨スペースで、米国以外の顧客に米ドルの資金を提供します)。預金者が預金の利子を放棄できる(少なくともすべての預金の約80%を占める利息預金の場合)。

銀行がFDIC預金保険保護を提供している間、スタブコインが保険に加入していないという事実は、被保険者の預金が銀行システムからスタブコインに移動するための高いしきい値を設定する可能性もあります。

銀行が大量の営業預金(しばしば安い)を失うと、銀行が融資料金を引き上げてより高い資金調達コストをカバーしようとすると、消費者の借入コストが上昇する可能性があります。

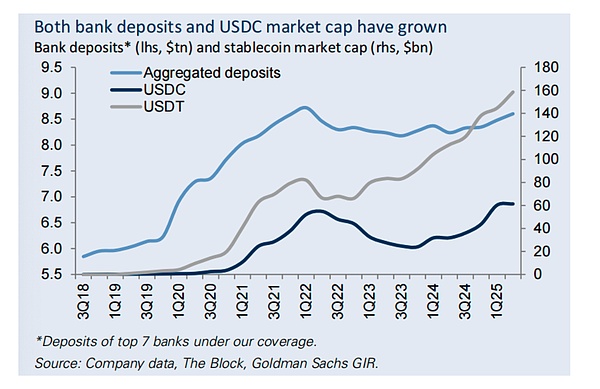

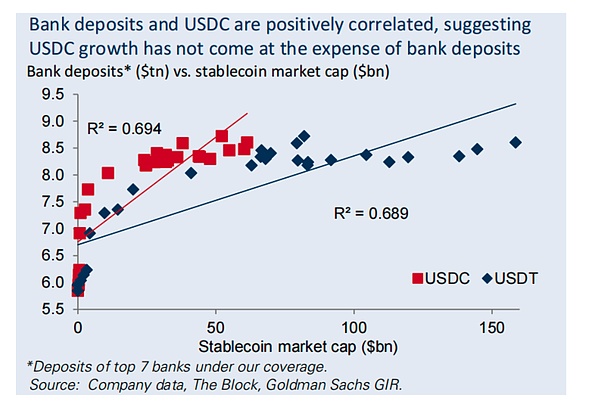

銀行預金とUSDC市場価値は両方とも増加しました

銀行預金*(左、兆米ドル)およびStablecoin Markes Capitalization(右、1兆米ドル)

銀行預金とUSDCは正の相関があり、USDCの増加は銀行預金の犠牲を払っていないことを示しています。

銀行預金*(兆ドル)vs.スタブコイン市場価値(ギガビットドル)

トークン化は風景を変える可能性があります

銀行に代わるスタブコインの最も明白なケースは、米国経済のパントークン化であると考えています。トークン化された経済では、商品とサービスはすべてブロックチェーンで交換可能になり、トークン化された資産(トークン化された株、債券、または家)は、トークン化された米ドル(つまり、スタブコイン)と交換できます。

そのような世界では、スタブコインは支払いの重要な手段になり、銀行預金から安定したものへの大きな移行につながります。ただし、トークン化された資産は非常に少なく、他のデジタル支払い方法が表示される可能性があります(たとえば、いくつかの金融機関によって最近発売されたトークン化されたマネーマーケットファンド、および銀行が提供する独自のデジタル通貨)。

最後に、銀行は、効率を改善し、より速い和解を通じてより良い顧客体験を提供し、潜在的にコストを削減することができる、馬小屋とブロックチェーン技術のインフラストラクチャへの統合を加速することに焦点を当てています。

銀行は、支払いとブロックチェーン技術の統合を開始しました。たとえば、JPMorgan Chaseは最近、トークン化されたデポジットトークンを機関のクライアントに提供することを発表しました。

JPMorganとCoinは、JPMorganの預金口座をCoin Walletに接続し、JPMorganのクレジットカードポイントをCOINに移し、JPMorganのクレジットカードをCoinに使用できるようにするパートナーシップも発表しました。銀行業界は、時間の経過とともにより多くのコラボレーションとブロックチェーン製品を発表することを期待しています。

StablecoinsおよびCentral Bankデジタル通貨

ビル・Zhuは、金融システムの設計と安定性における支払いの安定コインと中央銀行のデジタル通貨の考慮事項について議論しました。

最近の米国の法律は、スタブコインの最大の採用を開始しましたが、同時に、少なくとも現在中央銀行のデジタル通貨(CBDC)を閉鎖しています。しかし、他の多くの国は、世界がますますデジタル通貨に変わるようになっているため、まだCBDCを調査しています。以下では、金融システムの設計と財務の安定性における支払いの安定とCBDCの考慮事項について説明します。

プライベートとパブリック

StablecoinsとCentral Bank Digital Currenciesはどちらもブロックチェーンテクノロジーを利用するデジタルトークンフォームです。彼らは、より速く、より安価な取引、物理通貨の潜在的な交換、安全な資産によって提供される暗黙のサポートなど、多くの共通点を共有しています。ただし、スタブルコインは民間機関によって発行され、分散型システムで運営されていますが、中央銀行のデジタル通貨は単一のエンティティ、中央銀行によって発行および管理されています。

seigniorageの移動

スタブコインは中央銀行ではなく民間機関によって発行されるため、これは民間の発行者がゼニオレージ税、つまり通貨のパリティ価値とその生産コストの違いを獲得できることを意味します。

Stablecoinの発行者は、運用効率を通じて商人とSeigniorageを共有し、ビジネスパートナーがエンドユーザーに支払った報酬を通じてエンドユーザーと共有する場合があります。対照的に、中央銀行のデジタル通貨は、中央銀行での地表を維持します。

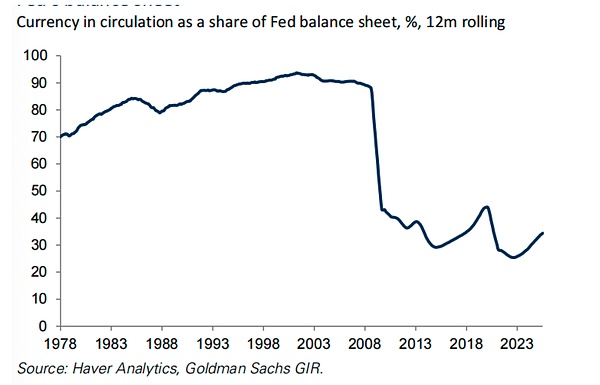

過去1年間、連邦準備制度の貸借対照表の流通通貨の割合は減少しました。

連邦準備制度の貸借対照表(%)、12ローリングへの循環通貨の割合

Stablecoinsが物理通貨の需要を弱める場合、民間部門への純粋な移転は、中央銀行の負債の大部分が利息を持つ負債になることを意味し、これにより、中央銀行のデジタル通貨フレームワークと比較して公共部門の総利息支出が増加します。

物理的な通貨からスタブコインへの移行により、中央銀行は理想的な埋蔵量レベルを維持しながら、時間の経過とともに小さなバランスシートを走らせることができます。

通貨の独身性

交換媒体としての伝統的な通貨の主な利点は、「二重の偶然」の問題を解決できることです。

物理的な現金とは異なり、中央銀行のデジタル通貨は、単一のエンティティである中央銀行によって発行されているため、この特性を大幅に維持しています。

複数の発行者と通貨を含むstable岩が通貨の特異点を弱め(パート6-7)、採用プロセスを遅くする可能性があると考える人もいます。

発行者の財務状況について不確実性がある場合、複数の民間通貨発行者を持つことも、財政的安定性のリスクをもたらすことができます。しかし、他の人は、すべてのスタブコインが同じリスクのない資産から完全なサポートを受けるという事実に慰められています。

安全な資産のボラティリティ

Stablecoin発行者は、トークンを作成する際に予備資産を購入し、償還時に予備資産を販売します。

このプロセスには、特に低流動性または不均衡な供給と需要の期間中に、予備資産の価格変動を増幅する可能性があります。実証的研究は、スタブコインの流れが、償還の影響が創造よりも大きい財務省の法案市場に価格圧力をもたらす可能性があることを示しています。

対照的に、中央銀行のデジタル通貨の作成と償還は、中央銀行の資産保有に影響を与えることなく、中央銀行の負債の構成(例:デジタル通貨から通貨または埋蔵量まで)のみを変更するため、安全な資産の価格変動を増幅する可能性は低いです。

財務の安定性に関する考慮事項

銀行の預金は、stablecoinsよりも少ない安全な資産に依存しています。堆積物に対するスタブコインの魅力がシステムレベルで十分に大きい場合、これは銀行部門の資産と基金構造を再構築する可能性があり、それによって信用条項と財務の安定性に影響します。

Stablecoinsが低コストの預金と競争する場合、銀行に圧力をかけたり、価格で競争したり、より高価で非預託資金源への信頼を高めることを強制することができます。時間が経つにつれて、これにより、経済全体の信用仲介業者の全体的なコストが増加する可能性があります。

銀行間の不均一性も重要な考慮事項です。銀行間の流動性分布が不均一であり、預金が厳格な流動性の制約を伴う銀行から大量に流出している場合、銀行からマネーマーケットファンドへの銀行運営のリスクと同様に、銀行システム内の内部再分配摩擦の強化につながる可能性があります。

これらのリスクは、集中しているか、解約する傾向がある銀行(例えば、小売預金よりも企業預金が高い銀行)や、堆積物が安定したものと比較して少量のリターンを持っていると人々が考えるときに大きくなります。

スタブコインの存在がマネーマーケットファンドよりもこのリスクをより重要に増幅するかどうかは明らかではありませんが、銀行業務全体の摩擦と障害の別の源のままです。

これらの考慮事項は、中央銀行のデジタル通貨(CBDC)フレームワークの下で等しく適用できますが、政策立案者はCBDCを設計することでこれらのリスクを減らすことができます。たとえば、目標は預金需要ではなく現金需要を置き換えることです(中国など)。中央銀行には、銀行に直接貸すことで紛失した預金資金を補う能力もありますが、これは中央銀行が信用リスクを負わなければならないことを意味するかもしれません。

天才行為:概要

それは何ですか?

Genius Actは、Hagerty上院議員(R-TN)、Scott(R-SC)、Gillibrand(D-ny)、およびRums(RWY)によって提案された米国の定常法です。

この法案は、stablecoinsの支払いに関する規制の枠組みを提供し、支払いまたは和解方法として使用するように設計されたデジタル資産として定義します。

この法案は、7月18日にトランプ大統領によって法律に署名され、6月17日に68と30の投票で上院で可決され、7月17日に308と122の投票で衆議院で可決されました。

法案とともに下院で可決された他の2つの暗号通貨法案:デジタル資産市場クリア法(Clarity Actとも呼ばれる)は、より広いデジタル資産の規制枠組みを提供します。現在、2つの法案は上院で検討中です。

天才行為の役割は何ですか?

Stablecoin発行者を定義します。安定したコインは、保険付きの預金子会社、または通貨5(OCC)の長官によって特別に認可された連邦政府の認可された非銀行の事業体、およびその量の発行を100億ドル未満に除いて発行することができます。

その結果、銀行は独自のスタブコインを発行することが許可されますが、非金融会社は特定の基準を満たさない限り制限されます(これらの基準はまだ確立されていません)。

規制保護区のフレームワークを確立します。発行者は、少なくとも1:1のスタブコインサポートリザーブを維持する必要があります。準備金は、米ドル、預金者が保有する現在の預金、財務省の請求書、債券、または債券で構成されている必要があります。

予備監査フレームワークを開発します。Stablecoinの発行者は、毎週Webサイトで予備構成を開示する必要がありますが、500億ドルを超える傑出したStablecoinsを発行する発行者は、認定された公会計事務所が監査する必要がある年間財務諸表を公開する必要があります。

利息の支払いは禁止されています。Stablecoin発行者は、トークン保有者への利息を支払うことを禁止しています。ただし、法案は、第三者またはアフィリエイトが利息を支払うことができるかどうかについて言及しておらず、発行者はアフィリエイトに予備収入を分配することができ、アフィリエイトはプラットフォーム上のStablecoin所有者に報酬を提供できます。(例:CircleはCoinbaseに予備の収益を支払うことができます。Coinbaseは、プラットフォーム上のUSDC保有者に報酬を提供できます)。

コンプライアンス要件を確立します。発行者は、銀行の機密保持法、マネーロンダリングのコンプライアンス要件、制裁要件を遵守する必要があります。また、トランザクション監視、記録管理、疑わしいアクティビティの報告を実施する必要があります。

FRBのメインアカウントへのアクセスは進行中です。法案は、連邦準備制度サービスまたは預金アクセスの適格な人々のための現在の選挙を変更しません。