Auteur : Franck

La chute du marché du 11 octobre a non seulement franchi la ligne de défense des prix des actifs cryptographiques, mais a également déclenché une « migration de dizaines de milliards » sur la piste des stablecoins.

Les données montrent que depuis octobre, la valeur marchande totale des pièces stables est passée de 308,7 milliards de dollars à 302,8 milliards de dollars, et près de 6 milliards de dollars de fonds ont quitté le marché.Dans ce reflux, le principal stablecoin conforme USDC a été le premier à en supporter le poids, et son approvisionnement sur la chaîne Solana est tombé d’une falaise.L’USDe, « l’étoile montante » qui était auparavant sous le feu des projecteurs, a également connu une forte baisse de ses émissions en raison de la liquidation du levier des prêts renouvelables.

Il ne s’agit cependant pas d’une simple fuite des capitaux, mais d’une concurrence cruelle.Lorsque nous nous débarrasserons du brouillard des données, nous constaterons qu’il s’agit d’un passage de la « spéculation » à la « rationalité ».Les fonds affluent des domaines de jeux en chaîne à fort effet de levier vers des valeurs refuges offrant une conformité plus stricte, des canaux de change légaux plus fluides et des rendements RWA réels.

L’écosystème Solana et la « double spirale » de l’USDC

Dans cette vague de baisse de la valeur marchande, l’USDC est devenu le plus grand « point de perte de sang ».Les données montrent que l’USDC représentait la moitié des près de 6 milliards de dollars américains sortants et que sa valeur marchande totale est passée de 76,3 milliards de dollars américains à 73,5 milliards de dollars américains, soit une baisse de 2,8 milliards de dollars américains.

Derrière la baisse de l’USDC, la principale raison est que l’émission USDC de la chaîne Solana a chuté de 18,24 % au cours du mois dernier. Le 11 octobre, le montant total de l’USDC émis sur la chaîne Solana s’élevait à environ 12,8 milliards de dollars américains. Le 23 novembre, il était tombé à 8,7 milliards de dollars et le montant total avait diminué de 4,1 milliards.

Au cours de la même période, le TVL sur la chaîne Solana a également chuté de 12,9 milliards de dollars à 8,79 milliards de dollars, une baisse similaire à l’offre de l’USDC. Le protocole DeFi le mieux classé de Solana a également connu une baisse significative de TVL au cours de cette étape.De ce point de vue, après la chute du marché du 11 octobre, un grand nombre de fonds de la chaîne Solana ont choisi de racheter directement les pièces stables pour éviter les risques de marché.

Prenons Pump.fun comme exemple. Selon le suivi de l’analyste en chaîne Ember, la semaine dernière, l’équipe du projet Pump.fun a transféré 405 millions USDC à Kraken. Puis au cours de la même période, 466 millions USDC ont été transférés de Kraken vers Circle, ce qui était probablement un retrait.Ce sont les fonds que Pump.fun a reçus en vendant PUMP à des institutions dans le cadre d’un placement privé en juin.Cependant, Sapijiju, co-fondateur de Pump.fun, a répondu : « C’est une nouvelle complètement fausse. Pump.fun n’a jamais encaissé. » Il a également déclaré qu’il ne s’agissait que d’une étape dans la gestion des fonds.

Non seulement Solana, Hyperliquid, connu pour ses échanges de produits dérivés à fort effet de levier, a également subi une baisse de liquidité, son émission de pièces stables ayant chuté de 25 %, passant de 6 milliards de dollars à 4,4 milliards de dollars.Cette contraction généralisée a directement impacté la performance de l’éditeur Circle sur le marché boursier américain.Affecté par le double coup de mauvaises attentes en matière de revenus et d’une forte baisse de l’offre de l’USDC, le cours de l’action de Circle est tombé d’un sommet de 240 $, bien en dessous du prix d’émission, à 71,3 $.Le mythe autrefois très attendu de la « licorne stable conforme » semble connaître sa première crise après sa cotation.

Crise de l’USDe et erreur de données Stablecoin de Sui

Si le déclin de l’USDC est un désendettement cyclique, alors la crise de l’USDe a révélé la vulnérabilité structurelle des pièces stables algorithmiques dans un marché baissier.

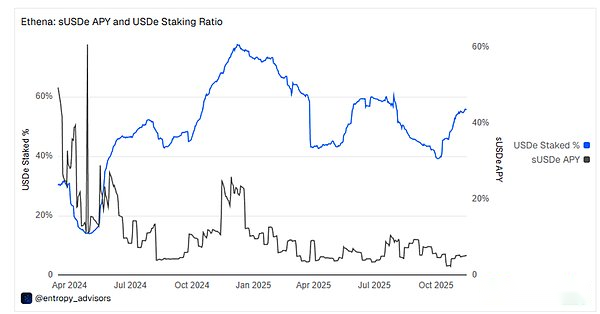

Depuis le 10 octobre, l’offre d’USDe a diminué de moitié, passant de 14,6 milliards de dollars à 7,38 milliards de dollars, et le prix de Binance s’est détaché à 0,65 dollar en raison d’un manque de liquidité à court terme.La principale raison du désancrage était le retrait collectif des fournisseurs de liquidité des bourses centralisées pendant la panique, ce qui a entraîné des carnets de commandes extrêmement réduits.Dans le même temps, bien que le mécanisme de remboursement officiel de l’USDe fonctionne normalement, il y a un retard de plusieurs heures dans le « règlement hors bourse » qui le sous-tend.Ce retard rend impossible pour les arbitragistes d’arbitrer rapidement quelques minutes après le krach éclair, et donc incapables de ramener la remise sur le CEX au niveau d’ancrage de 1 $, amplifiant ainsi l’ampleur du désancrage.

Quant à la raison de la baisse soudaine des émissions, c’est en fait parce que le krach boursier a fait chuter, voire devenir négatif, le taux de financement des contrats perpétuels.Cela a fait perdre son fondement économique à la stratégie de levier du « prêt renouvelable », largement déployée sur les plateformes de prêt telles que Aave et Morpho.Avec des rendements inférieurs aux coûts d’emprunt, les traders ont été contraints de se désendetter et de fermer des positions à grande échelle, déclenchant une diminution de l’offre d’USDe. Par la suite, Star, PDG d’OKX, a publié sur la plateforme X : « L’USDe ne doit pas être considéré comme une monnaie stable ancrée 1:1 avec le dollar américain. Il s’agit d’un fonds spéculatif tokenisé. »

Même si Ethena a établi un record de 151 millions de dollars en frais de captation au troisième trimestre de cette année, elle n’a toujours pas été en mesure de résister à la perte de confiance du marché causée par la forte baisse des rendements.Bien que le rendement actuel de l’USDe ait dépassé 5 %, l’offre globale et le volume des échanges sont en baisse.

Alors que le marché est extrêmement anxieux et désireux de trouver le prochain point de croissance, un oolong de données sur la chaîne publique Sui est devenu un épisode. Le 24 novembre, les données d’Artemis ont montré que l’offre de pièces stables sur la chaîne Sui avait augmenté de 2,4 milliards de dollars.Les médias sociaux estiment qu’il peut s’agir de certaines institutions ou d’argent intelligent déployant activement certains actifs de Sui Chain.Même les responsables de Sui ont participé à l’interaction avec cette nouvelle et ont répondu : « stablesmaxxing » (les stablecoins sont pleins).

Cependant, après enquête, il s’est avéré qu’il s’agissait peut-être simplement d’un incident personnel. Après une comparaison minutieuse de plusieurs panels de données, l’USDC est en effet la monnaie stable la plus émise sur Sui, avec une valeur marchande d’émission actuelle d’environ 480 millions de dollars américains.Le volume d’émission d’autres pièces stables sur Sui s’élève à des dizaines de millions de dollars.Selon les données de Defillama, le montant total actuel des pièces stables dans l’écosystème Sui est d’environ 653 millions de dollars.Si 2,5 milliards de dollars américains entrent ou sont émis en une seule journée, cela signifie que l’offre de pièces stables sur Sui augmentera d’environ 4 fois.

Les informations sur la chaîne montrent également que l’émission de l’USDC en Sui s’élève à 482 millions de dollars américains et que l’adresse avec les plus gros avoirs est d’environ 148 millions sur la bourse Binance.Par la suite, Artemis a également mis à jour ces données, et l’offre de pièces stables sur Sui au cours des sept derniers jours a augmenté de 117 millions de dollars.

Une nouvelle direction pour l’aversion au risque, en faveur des gains

Lorsque les fonds sont retirés des zones à haut risque, ils ne disparaissent pas complètement, mais sont acheminés vers des actifs plus sûrs et plus fonctionnels.

Pendant la baisse du marché, l’USDT a une fois de plus prouvé sa domination en tant que « grand frère » de la monnaie stable.Non seulement la valeur marchande totale n’a pas été affectée, mais elle a atteint à plusieurs reprises de nouveaux sommets atteignant 184,7 milliards de dollars.

Par rapport au déclin de l’USDC, d’autres pièces stables conformes ont connu une croissance significative. Depuis la chute du marché le 11 octobre, le volume des émissions de PYUSD a inversé la tendance et est passé de 2,5 milliards de dollars à 3,6 milliards de dollars, soit une augmentation de près de 50 %.Parmi les segments de la chaîne publique, la croissance du PYUSD provient principalement de la croissance du réseau principal Ethereum, qui a augmenté de 57 % au cours du mois dernier.

Les données publiées par Token Terminal le 9 novembre ont montré que le PYUSD est devenu l’un des actifs tokenisés à la croissance la plus rapide, avec une valeur marchande de plus d’un milliard de dollars.Par rapport à d’autres pièces stables, le principal avantage du PYUSD réside peut-être dans son canal de change fiduciaire pratique et son taux de rendement relativement stable.PYUSD a précédemment maintenu plus de 10 % d’APY sur la chaîne Solana en subventionnant les bénéfices.En outre, la conformité du PYUSD est également l’une des considérations clés pour de nombreux investisseurs institutionnels.

En outre, l’émission d’USYC, une monnaie stable basée sur le revenu également émise par Circle, a également enregistré une augmentation de 45 % au cours du mois dernier, l’émission totale ayant augmenté d’environ 500 millions de dollars américains.Cela montre qu’en période de turbulences sur les marchés, les investisseurs institutionnels ne se contentent plus de détenir des liquidités à taux zéro et ne sont pas disposés à assumer les risques élevés de la DeFi.Ils préfèrent plutôt les rendements stables des RWA d’ancrage tels que les obligations américaines.

Les données de RWA.xyz montrent également que les récentes émissions d’actifs RWA n’ont pas été affectées par le déclin du marché et continuent de croître régulièrement.Il est passé de 33 milliards de dollars le 11 octobre à 36 milliards de dollars, soit une augmentation de 10 %.

Les perturbations du marché sont devenues actuellement une pierre de touche pour le marché des pièces stables.Non seulement cela permet au marché de distinguer quelles pièces stables sont principalement utilisées dans les transactions à fort effet de levier, mais aussi lesquelles sont utilisées comme cibles de gestion financière pour les grandes institutions.Dans le même temps, cela reflète également que le marché du cryptage a officiellement fait ses adieux à « l’ère imprudente » consistant à s’appuyer uniquement sur l’effet de levier en chaîne pour augmenter l’échelle.

D’un autre côté, la cassure du PYUSD à contre-tendance et la croissance régulière des actifs RWA prouvent que les fonds ont commencé à voter avec leurs pieds.En période de turbulences, des canaux de monnaie fiduciaire plus pratiques, des garanties de conformité plus transparentes et des rendements réels basés sur la dette américaine constituent les éléments clés de la compétitivité pour conserver les fonds.

La sortie de fonds de 6 milliards de dollars pourrait nous donner l’occasion de réfléchir. La seconde moitié de la guerre des stablecoins n’est plus une compétition de vitesse d’impression monétaire, mais une compétition de scénarios, de confiance et de qualité des actifs sous-jacents.Pour les émetteurs, la manière de passer d’un « carburant » au service de la spéculation en chaîne à un « pont » dans la finance et le commerce sera le seul moyen d’accéder au prochain marché haussier.