Auteur : Cole

Dans le monde turbulent du chiffrement,Bitcoin et Ethereum sont les stars sous les projecteurs, tandis que les pièces stables (telles que l’USDT et l’USDC) sont le « sang », le « carburant » et la « puce » de cet immense écosystème..Ils relient tout ensemble et constituent un refuge sûr pour les traders afin d’éviter la volatilité.Ils constituent également l’outil de règlement sous-jacent dans le monde DeFi (finance décentralisée).

Vous les utilisez probablement tous les jours, mais avez-vous déjà réfléchi à la question la plus fondamentale :

Vous donnez 1 USD à l’émetteur (comme Circle) et récupérez 1 jeton USDC.Si vous détenez ce token, vous ne gagnerez aucun intérêt.Lorsque vous échangez des dollars américains, vous ne récupérez que 1 $.

Cependant, ces émetteurs gagnent beaucoup d’argent.Les revenus de Circle en 2024 atteignaient 1,7 milliard de dollars, et Tether a enregistré un bénéfice stupéfiant de 13 milliards de dollars en 2024..

D’où vient cet argent… ?Jetons un coup d’œil au fonctionnement du système stablecoin et qui est le véritable gagnant de ce festin.

01Noyau « Machine à imprimer de l’argent »

Le modèle économique des émetteurs de stablecoins est si simple qu’il en est presque « ennuyeux », mais il est extrêmement puissant en raison de son ampleur.Il s’agit essentiellement d’un modèle financier ancien :Jouez avec « Flotteur ».

C’est comme une banque acceptant des dépôts à vue ou un fonds du marché monétaire (MMF), mais la principale différence est qu’ilVous n’avez pas besoin de payer un centime d’intérêt sur ces « dépôts » (les pièces stables que vous détenez).

À l’ère des taux d’intérêt nuls (avant 2022), ce modèle ne rapportera quasiment pas d’argent.MaisLes rendements du Trésor américain ont grimpé en flèche alors que la Réserve fédérale a augmenté frénétiquement les taux d’intérêt ces dernières années.. Les bénéfices de Circle et Tether ont également « décollé ».

Il n’est pas exagéré de dire que les valorisations de plusieurs milliards de dollars de ces géants du stablecoin,EssentiellementUn « pari à effet de levier » sur la politique macro de la Fed consistant à « maintenir les taux d’intérêt élevés plus longtemps ».Chaque fois que la Réserve fédérale augmente les taux d’intérêt, c’est comme une « subvention » directe à cette industrie.Si la Fed revient à des taux d’intérêt nuls à l’avenir, les revenus de base de ces émetteurs s’évaporeront instantanément.

Bien entendu, en plus des intérêts, l’émetteur dispose également d’une source de revenus secondaire :Frais de traitement institutionnel;

-

Cercle (USDC):Pour rendre les choses plus confortables pour les gros clients comme Coinbase, le minting (dépôt d’argent) avec Circle est gratuit.Des frais nominaux ne seront facturés que si le montant des rachats (retraits d’argent) qu’une institution effectue par jour est excessif (plus de 2 millions de dollars).La stratégie de Circle est la suivante :Maximisez la taille de vos réserves(Agrandir la plaque « flottante »).

-

Attache (USDT):Tether ressemble plus à une oie sauvage qui s’arrache les poils.Tether facture 0,1% aux clients institutionnels, qu’ils montent ou rachètent (minimum 100 000 $).La stratégie de Tether est la suivante :Maximisez les revenus de chaque transaction(Je veux tous les intérêts et frais de dossier).

02La confrontation stratégique de Circle contre Tether

Bien que les pierres angulaires de leurs modèles économiques soient les mêmes, Circle et Tether ont emprunté deux voies complètement opposées dans la manière dont elles gèrent leurs centaines de milliards de dollars de réserves.Cela crée des profils de risque, de transparence et de rentabilité très différents.

Conformité et transparence de Circle (USDC)

Circle s’efforce de s’imposer comme un « bon élève », digne de confiance et acceptant la supervision.son noyau stratégiquePas « s’il vous plaît, faites-moi confiance », mais « s’il vous plaît, faites confiance à BlackRock »..

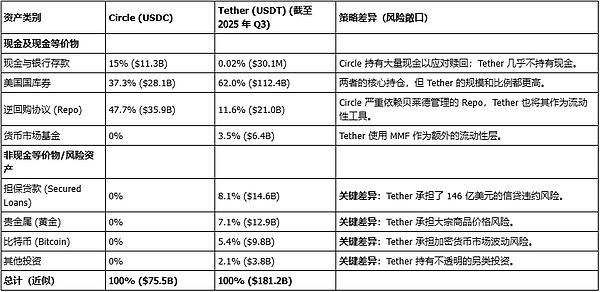

La structure des réserves de Circle est extrêmement conservatrice et transparente.Au lieu de gérer seule les dizaines de milliards de dollars, elle a choisi de « sous-traiter » cette confiance à la plus grande société de gestion d’actifs au monde——Roche noire.

La majorité des réserves de Circle sont détenues dans un véhicule appelé « Circle Reserve Fund » (symbole USDXX).Il s’agit d’un fonds du marché monétaire gouvernemental enregistré auprès de la SEC et entièrement géré par BlackRock.Sur la base des données de novembre 2025, le portefeuille de ce fonds est ennuyeux à souhait :55,8 % des opérations de rachat de bons du Trésor américain et 44,2 % des bons du Trésor américain.

-

Le sous-texte de Circle est:« Chères institutions et régulateurs, j’ai résolu le problème de sécurité des réserves qui vous inquiète. Mon argent n’est pas placé sur un mystérieux compte bancaire, mais est géré pour moi par BlackRock dans un fonds réglementé par la SEC, et tout ce que j’achète, ce sont les bons du Trésor américain les plus sûrs. »

Il s’agit d’une brillante défense stratégique.Circle a sacrifié une partie de ses bénéfices potentiels (il a dû payer des frais de gestion à BlackRock) en échange d’une confiance institutionnelle et réglementaire à long terme.

Tether (USDT) Agressivité et bénéfices

Si Circle est un comptable rigoureux, alors Tether est un gestionnaire de hedge funds agressif.

Tether a été critiqué pour sa transparence (il s’appuie sur le « rapport d’assurance » de BDO plutôt que sur un audit financier complet), mais sa stratégie d’investissement est beaucoup plus agressive et diversifiée que celle de Circle, et elle a ainsi généré des bénéfices incroyables.

Jetons un coup d’œil à ce qu’il y a dans les réserves de Tether au troisième trimestre 2025 :

-

Section « Général » (comme Circle): Bons du Trésor américain (112,4 milliards de dollars), prises en pension au jour le jour (18 milliards de dollars), fonds du marché monétaire (6,4 milliards de dollars).

-

La partie « radicale » (Circle n’y touchera jamais):

Métaux précieux (or): 12,9 milliards de dollars ;

Bitcoin: 9,8 milliards de dollars ;

prêt garanti: 14,6 milliards de dollars ;

Autres investissements: 3,8 milliards de dollars.

Comprenez-vous?Tether ne rapporte pas seulement des intérêts sur les bons du Trésor américain, il assume égalementRisque lié aux matières premières (or), risque de volatilité des cryptomonnaies (bitcoin) et risque de défaut de crédit (ce prêt mystère de 14,6 milliards de dollars).

La manière dont Tether fonctionne n’est pas du tout un fonds du marché monétaire, il s’agit plutôt d’un « fonds spéculatif interne », et sa source de fonds est l’USDT sans intérêt détenu par les utilisateurs du monde entier.

C’est le secret de la capacité de Tether à réaliser 13 milliards de dollars de bénéfices d’ici 2024. Non seulement il consomme des intérêts, mais il parie également sur les gains en capital du Bitcoin et de l’or, tout en obtenant des rendements plus risqués grâce aux prêts.

Cela explique également pourquoi Tether accorde autant d’importance à ses « réserves excédentaires » (ou « actifs nets », 11,9 milliards de dollars en août 2024).Cet argent n’est pas un « profit » qui peut être distribué à volonté. Il s’agit d’un « coussin de capital » et d’un « fonds de protection contre la foudre » que Tether doit mettre de côté.Il doit utiliser cet argent pour absorber des pertes potentiellement énormes sur ses actifs risqués (Bitcoin, prêts) afin d’empêcher l’USDT de « se désancrer ».Tether doit maintenir des bénéfices élevés pour soutenir son jeu d’actifs à haut risque.

Comparaison de la composition des actifs de réserve de Circle et Tether (données du troisième/quatrième trimestre 2025)

03Où sont passés les bénéfices ?

Comment sont répartis ces dizaines de milliards de bénéfices ?Cela révèle une fois de plus les énormes différences entre les deux sociétés.

Les « manilles » de Circle (USDC) : partage coûteux du grand livre avec Coinbase

Bien que les revenus de Circle (Revenue) soient élevés, son bénéfice net (Profit) a été réduit par un coût énorme, à savoir l’accord de partage des revenus conclu avec Coinbase.

Circle et Coinbase (co-fondateurs de l’USDC) ont conclu un accord en 2018, acceptantPartagez les revenus d’intérêts générés par les réserves de l’USDC.Coinbase obtient 50 % de la « base de paiement restante ».

L’accord est calculé sur la base des avoirs de l’USDC sur la plateforme Coinbase.Mais d’ici 2024, l’USDC sur la plateforme Coinbase ne représente qu’environ 20 % de l’offre totale en circulation, mais cet accord « archaïque » des premières années lui donne le droit de prélever environ 50 à 55 % des revenus de réserve totaux.

Ce coût de distribution« a érodé une grande partie des bénéfices de Circle.« .La proportion des revenus que Circle verse à Coinbase passe de 32 % en 2022 à 54 % en 2024. Au deuxième trimestre 2025, Circle a réalisé un chiffre d’affaires total de 658 millions de dollars, mais les « coûts de distribution, de transaction et autres » s’élèvent à eux seuls à 407 millions de dollars.

Par conséquent,Coinbase n’est pas seulement un partenaire de Circle, il s’agit plutôt d’un « détenteur de capitaux propres synthétiques » de la principale source de revenus de l’USDC.Coinbase est à la fois le plus grand canal de distribution de Circle et sa plus grande charge de coûts.

La « boîte noire » de Tether (USDT)

La répartition des bénéfices de Tether est une « boîte noire » complètement opaque.

Tether (USDT) appartient à iFinex, une société privée enregistrée dans les îles Vierges britanniques (BVI).iFinex possède et exploite également le célèbre échange de crypto-monnaie Bitfinex.

Tous les bénéfices déclarés par Tether, soit 13 milliards de dollars, ont été reversés à sa société mère, iFinex.

En tant que société privée, iFinex n’est pas tenue de publier des coûts et des dividendes détaillés comme Circle, une société cotée en bourse.Mais selon les documents historiques et les informations publiques, l’argent a trois destinations :

-

Dividendes des actionnaires:iFinex (Bitfinex) a l’habitude de verser d’énormes dividendes à ses actionnaires privés (comme des dirigeants comme Giancarlo Devasini) (246 millions de dollars ont été versés en 2017, par exemple).

-

conservé comme coussin de capital:Comme mentionné précédemment, Tether conserve d’énormes bénéfices (tels que 11,9 milliards de dollars) dans ses livres en tant qu’« actifs nets » pour couvrir ses avoirs en actifs risqués tels que Bitcoin et ses prêts.

-

Investissements stratégiques (ou mouvements internes):Tether/iFinex utilise ces bénéfices pour se diversifier et se lancer dans des incursions de grande envergure dans de nouveaux domaines tels que l’intelligence artificielle, les énergies renouvelables et l’exploitation minière de Bitcoin.De plus, Tether et Bitfinex effectuent depuis longtemps des transactions de fonds internes complexes (comme le fameux incident du trou Crypto Capital).

Par conséquent,La répartition des bénéfices de Circle estPublic, cher et verrouillé (Coinbase).Et la répartition des bénéfices de Tether estOpaque, discrétionnaire, et entièrement contrôlé par un petit nombre de personnes au sein d’iFinex, l’argent devient une munition pour construire son prochain empire commercial.

04Comment les joueurs ordinaires peuvent-ils « avoir une part du gâteau » ?

Puisque l’émetteur consomme tous les intérêts de la dette nationale, en tant que détenteur de pièces stables, comment pouvons-nous (les acteurs de la cryptographie) gagner de l’argent dans cet écosystème ?

L’argent que nous pouvons gagner ne vient pas de l’émetteur, mais deLes besoins des autres utilisateurs de crypto, réalisez des bénéfices en fournissant des services (liquidités, prêts) et en prenant des risques en chaîne.

Il existe trois manières principales de jouer :

Stratégie 1 : Prêter

-

Comment jouer:Vous déposez votre USDC ou USDT sur un marché de devises algorithmique tel que Aave ou Compound.

-

Qui vous paie ?:Emprunteur.Il s’agit généralement de traders qui ont besoin d’augmenter leur effet de levier, ou de « collectionneurs de pièces » qui ont un besoin urgent de liquidités mais ne souhaitent pas vendre leur Bitcoin/Ethereum.

-

Comment ça marche:Des protocoles comme Aave et Compound font automatiquement correspondre les prêts et les emprunts, ajustant les taux d’intérêt en temps réel en fonction de l’offre et de la demande du marché.Vous (le prêteur) gagnez la majeure partie des intérêts et la trésorerie du protocole prélève un petit pourcentage.

Stratégie 2 : Fournir des liquidités

-

Comment jouer:Vous déposez votre stablecoin (généralement une paire de trading comme USDC/USDT ou USDC/DAI) dans un « pool de liquidité » sur une bourse décentralisée (DEX).

-

Plateforme Ace:Courbe Finance

Curve est spécialement conçu pour l’échange entre devises stables (telles que l’USDC contre l’USDT), et son algorithme peut atteindre un glissement (spread) extrêmement faible.

Qui vous paie ?: Commerçant.Chaque fois que quelqu’un échange de l’USDC contre de l’USDT sur Curve, il paie des frais très minimes (par exemple 0,04 %).Ces frais vous seront facturés au prorata.

Bonus supplémentaire:Afin de vous encourager à fournir des liquidités, Curve vous « larguera » également son jeton de gouvernance (CRV) en guise de récompense..

-

Pourquoi est-ce populaire ?:Étant donné que le pool est entièrement constitué de pièces stables ancrées à 1 dollar américain, vous n’avez presque aucun risque de « perte impermanente », ce qui en fait une stratégie idéale de « perception des loyers ».

Stratégie 3 : agriculture de rendement

-

Comment jouer:Cela fait référence à une variété de stratégies de « matriochka » plus complexes visant à maximiser les rendements.

-

Donnez un exemple:tu peux

1) Déposez l’USDC dans Aave ;

2) Utilisez cet USDC comme garantie pour prêter de l’ETH ;

3) Investissez l’ETH emprunté dans d’autres pools à haut rendement.

-

risque:C’est le jeu le plus risqué.Vous êtes confronté au risque de piratage des contrats intelligents, au risque de chute et de liquidation des prix des garanties (ETH), et au risque de voir les récompenses du protocole se tarir soudainement.

05Résumé

En fin de compte, l’histoire des stablecoins est «deux économies« histoire.

Le premier est un festin privé hors chaîne:L’émetteur (Tether/Circle) a versé vos et mes réserves « inutilisées » dans des bons du Trésor américain et a partagé les milliards d’intérêts qui en ont résulté avec ses actionnaires et ses alliés corporatifs (comme Coinbase), tandis que les détenteurs de jetons n’ont rien reçu.

La deuxième économie est ce que nous avons construit nous-mêmes : le monde DeFi dynamique et en chaîne..Ici, les utilisateurs gagnent de l’argent grâce aux frais et aux intérêts payés par d’autres utilisateurs en prêtant et en fournissant des liquidités.

Cela révèle l’ironie fondamentale de l’industrie :Un écosystème décentralisé dont le « sang » est fourni par des « banques » hautement centralisées qui recherchent la maximisation des profits.L’avenir de ce vaste empire repose sur deux piliers :Le premier est l’environnement macroéconomique de taux d’intérêt élevés sur lequel les émetteurs comptent pour survivre ;la seconde est la demande continue des utilisateurs de DeFi en matière de spéculation et d’effet de levier.

La durée de vie de ces deux piliers pourrait être la véritable question ultime dans ce projet à mille milliards de dollars..