Guerre. La guerre ne change jamais.

Les déclencheurs directs des événements du 10·11 et du 11·3 n’étaient pas des pièces stables génératrices de revenus, mais ils ont frappé l’USDe et le xUSD l’un après l’autre de manière spectaculaire. L’USDe codé en dur d’Aave ancré à l’USDT a empêché la crise sur place de Binance de se propager à la chaîne, et le propre mécanisme de frappe/rachat d’Ethena n’a pas été affecté.

Cependant, le même codage en dur a empêché xUSD de mourir directement et est tombé dans une longue période de récupération. Les créances irrécouvrables de l’émetteur Stream n’ont pas pu être réglées à temps. La partie liée Elixir et son produit YBS (yield stable devise) deUSD ont également été interrogés.

De plus, plusieurs conservateurs (je le traduis par gestionnaires) sur Euler et Morpho acceptent les actifs xUSD, et les actifs des utilisateurs sont explosés de manière aléatoire dans divers coffres-forts. Sans le rôle d’intervention d’urgence de la Réserve fédérale au sein de la SVB, une crise de liquidité pourrait se produire.

Laissez la crise ponctuelle s’amplifier en chocs industriels, lorsque xUSD traversera les gestionnaires en perdition et entrera en guerre pour l’éternité.

Manager + levier, source de crise ?

Ce n’est pas une crise provoquée par l’endettement. Les échanges privés entre protocoles conduisent à des informations opaques et abaissent le seuil de défense psychologique des utilisateurs.

Lorsqu’une crise éclate, les deux points de compréhension suivants fondent la répartition des sujets responsables :

-

1. Les équipes de gestion de Stream et Elixir sont les principaux responsables de l’émission insuffisante de xUSD à partir du cycle de levier ;

-

2. Les marchés organisés (marchés sélectionnés) des plateformes de prêt telles qu’Euler/Morpho acceptent l’« actif toxique » xUSD, et la plateforme et le gestionnaire doivent assumer une responsabilité conjointe et solidaire ;

Réservons d’abord nos avis et examinons le mécanisme de fonctionnement de YBS. Par rapport à la logique de fonctionnement de l’USDT/USDC, c’est-à-dire que les dollars américains (y compris la dette américaine) sont déposés dans les banques, Tether/Circle frappe des pièces stables de montants égaux, Tether/Circle gagne des intérêts de dépôt ou des bons du Trésor, et l’utilisation de pièces stables soutient à l’inverse la marge bénéficiaire de Tether/Circle.

La logique de fonctionnement de YBS est légèrement différente. En théorie, il adoptera un mécanisme de surcollatéralisation, c’est-à-dire qu’il émettra 1 dollar américain de monnaie stable pour plus de 1 dollar américain de garantie, puis le mettra dans le protocole DeFi.Une fois le revenu distribué aux détenteurs, il ne reste que son propre profit, qui constitue l’essence de son revenu.

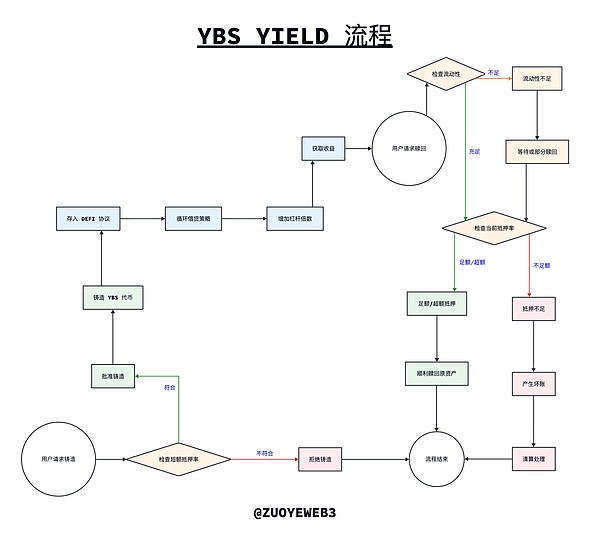

Légende de l’image : Processus de frappe, de rendement et de rachat de YBS

Source de l’image : @zuoyeweb3

La théorie n’est pas la réalité. Sous la pression des taux d’intérêt élevés, le projet YBS a développé trois méthodes de « triche » pour améliorer sa rentabilité :

1. Convertir le mécanisme de sur-garantie en sous-garantie et réduire directement la valeur de la garantie est stupide et fondamentalement inefficace, mais les stratégies correspondantes évoluent également :

-

Des actifs « chers » et « bon marché » sont mélangés pour le soutenir. Les espèces en dollars américains (y compris la dette américaine) sont les plus sûres, et le BTC/ETH est également relativement sûr. Cependant, TRX prend également en charge l’USDD et sa valeur sera réduite ;

-

Le support mixte d’actifs en chaîne/hors chaîne n’est pas un bug, c’est une sorte d’arbitrage temporel. Assurez-vous simplement que les actifs sont dans la position correspondante lors de l’audit. La plupart des YBS adopteront un tel mécanisme, je ne donnerai donc pas d’exemple distinct.

2. Améliorez les capacités de levier.Une fois YBS créé, il sera intégré aux protocoles DeFi, principalement diverses plateformes de prêt, et il est préférable de le mélanger avec des actifs traditionnels tels que USDC/ETH :

-

Si vous augmentez l’effet de levier à l’extrême et utilisez 1 dollar américain pour 100 dollars américains, plus le profit que vous pouvez obtenir est important, comme le prêt renouvelable combiné par Ethena et Aave/Pendle. Le cycle le plus conservateur de 5 fois peut atteindre un effet de levier d’offre de près de 4,6x et un effet de levier d’emprunt de 3,6x.

-

Utilisez moins d’actifs à exploiter. Par exemple, la base de rendement de Curve prévoyait autrefois d’émettre directement du crvUSD supplémentaire, ce qui réduisait en fait le montant du capital utilisé pour l’effet de levier.

Ainsi, xUSD a effectué un ensemble de combos,Effet de levier en front, émission cyclique, qui est le mécanisme de version de xUSD. Comme vous pouvez le voir sur l’image ci-dessus, YBS entrera dans la « stratégie » de revenu après la frappe, ce qui est essentiellement un processus d’augmentation de l’effet de levier. Cependant, xUSD et deUSD coopèrent pour le migrer vers le processus d’émission, afin que les utilisateurs puissent voir à la fois le taux de surdimensionnement et la stratégie de revenu. Cependant, il s’agit complètement d’une dissimulation de Stream. Stream agit à la fois comme arbitre et comme athlète, faisant de xUSD un YBS sous-capitalisé.

xUSD utilise l’effet de levier de la deuxième étape pour émettre des actions supplémentaires lors de la première étape, en s’appuyant sur le deUSD d’Elixir pour obtenir un effet de levier environ 4 fois supérieur, ce qui n’est pas grave du tout. Le problème est que 60 % de la diffusion est contrôlée par Stream lui-même. En gagnant de l’argent, le profit sera gardé pour lui-même, et en cas d’orage, les créances irrécouvrables seront également pour lui-même.La partie la plus importante du mécanisme de liquidation, la socialisation des pertes, ne peut être réalisée.

La question est de savoir pourquoi Stream et Elixir font cela ?

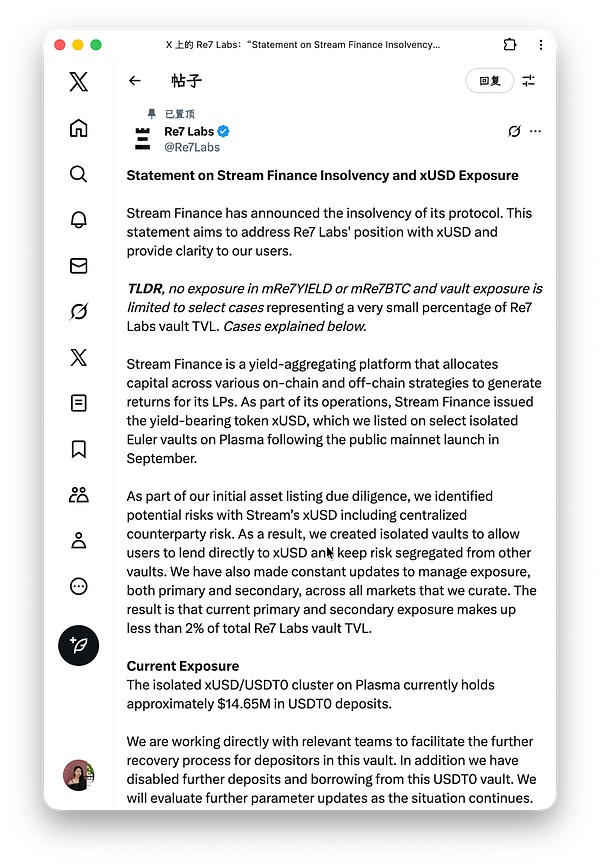

En fait, le mélange direct entre protocoles n’est plus une nouveauté. Lorsqu’Ethena introduit le capital CEX, elle bénéficie également d’une immunité partielle contre la liquidation de l’ADL. Pour en revenir à xUSD, parmi les réponses de nombreux gestionnaires de coffre-fort, Re7 est la plus intéressante.« Nous avons reconnu le risque, mais en raison de fortes demandes des utilisateurs, nous l’avons quand même mis en rayon. »

Légende de l’image : Réponse Re7

Source de l’image : @Re7Labs

En fait, les gestionnaires de trésorerie sur des plateformes telles qu’Euler/Morpho peuvent certainement identifier les problèmes de YBS, mais sous la demande d’APY et de profit, certaines personnes l’accepteront activement ou passivement. Stream n’a pas besoin de convaincre tous les managers et n’est pas rejeté par tout le monde.

Ces managers qui acceptent xUSD doivent avoir une responsabilité, mais il s’agit d’un processus de survie du plus fort. Aave ne se développe pas en un jour, mais continue de se développer en Aave en cas de crise.Si seul Aave est utilisé, le marché sera-t-il plus sûr ?

En fait non,Si Aave existait en tant que plateforme de prêt sur le marché, Aave deviendrait alors la seule source de crise systémique.

Les plateformes telles qu’Euler/Morpho constituent un marché décentralisé ou un mécanisme de « New Third Board », avec des stratégies d’allocation plus flexibles et des barrières à l’entrée plus faibles, qui sont d’une grande importance pour la popularisation de DeFi.

Mais le problème reste opaque. Le conservateur d’Euler/Morpho permet essentiellement aux vendeurs tiers d’exister, tandis qu’Aave/Fluid est entièrement auto-géré par JD.com, donc lors de l’interaction avec Aave, Aave est responsable de la sécurité. Cependant, une partie du trésor d’Euler relève de la responsabilité du conservateur, et la plateforme brouille ce point, intentionnellement ou non.

En d’autres termes, des plateformes telles qu’Euler/Morpho réduisent les attentes des utilisateurs en matière de défense et de diligence raisonnable. Si la plateforme adopte un fork convivial similaire à l’agrégation backend de liquidité d’Aave ou de HL, tout en maintenant une séparation absolue entre le front-end et la marque, elle subira beaucoup moins de critiques.

Comment les investisseurs particuliers doivent-ils se protéger ?

Le point final de chaque rêve DeFi est d’appuyer sur la sonnette des investisseurs particuliers.

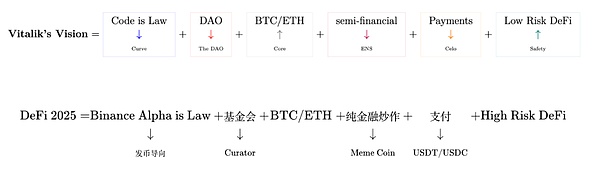

En tant que principale chaîne publique de DeFi, Vitalik n’aime pas beaucoup DeFi et appelle depuis longtemps à l’innovation non financière sur Ethereum.Cependant, il profite sincèrement aux investisseurs particuliers. Puisque DeFi ne peut pas être éliminé, il a commencé à appeler à un DeFi à faible risque pour autonomiser les pauvres du monde entier.

Légende de l’image : DeFi et le monde réel à travers les yeux de Vitalik

Source de l’image : @zuoyeweb3

Malheureusement, ce dont il rêvait ne s’est jamais réalisé et les gens croient depuis longtemps que DeFi est un produit à haut risque et à haut rendement. C’est en effet le cas lors du DeFi Summer 2020, avec des rendements de plus de 100 % à chaque tour, mais désormais 10 % sont soupçonnés d’être des Ponzi.

La mauvaise nouvelle est qu’il n’y a pas de rendements élevés, et la bonne nouvelle est qu’il n’y a pas de risques élevés.

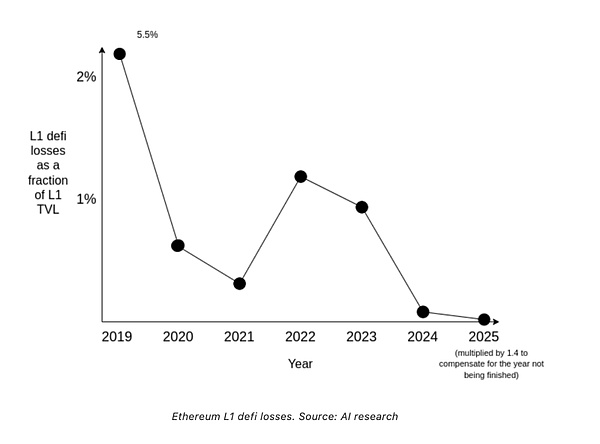

Légende de l’image : Taux de perte d’Ethereum

Crédit photo : @VitalikButerin

Qu’il s’agisse des données fournies par Vitalik ou des données d’institutions de recherche plus professionnelles, le niveau de sécurité de DeFi augmente en effet. Par rapport aux données de liquidation de Binance 1011 et au vol massif de Bybit, les orages et les pertes de DeFi, en particulier de YBS, ne valent pas la peine d’être mentionnés.

Mais ! Je tiens à le répéter, mais cela ne signifie pas que nous devons investir en toute sécurité dans DeFi.CEX est de plus en plus transparent, mais DeFi est de plus en plus opaque.

L’ère de l’arbitrage réglementaire sur CEX est terminée, mais l’ère de la réglementation assouplie de DeFi est de retour.C’est bien sûr bénéfique, mais au nom de DeFi, la situation de centralisation devient de plus en plus grave. Il y a trop de clauses cachées entre les protocoles et entre les gestionnaires qui ne peuvent être connues des étrangers.

Ce que nous pensons de la coopération en chaîne, c’est du code, mais c’est en fait le taux de remise de TG.Cette fois, de nombreux gestionnaires de xUSD ont publié des captures d’écran de TG, et leurs décisions affecteront directement l’avenir des investisseurs particuliers.

Cela n’a pas beaucoup de sens d’exiger une surveillance sur eux.Le cœur est de combiner les modules disponibles de la chaîne. N’oubliez pas le surdimensionnement, le PSM,x*y=ket Health Factor suffisent à soutenir les activités macro de DeFi.

En 2025, le rendement soutenu par l’ensemble du YBS n’est rien d’autre que le suivant :Actifs YBS, stratégie Levered Yield, accord de prêt, pas trop nombreux pour être comptés, comme Aave/Morpho/Euler/Fluid et Pendle répondent à 80% des besoins d’interaction.

Une gestion opaque conduit à l’échec de la stratégie. Le gestionnaire ne démontre pas de meilleures capacités de définition de stratégie.Le processus d’élimination doit avoir lieu après chaque problème.

En dehors de cela, les investisseurs particuliers peuvent tout pénétrer, mais franchement, ce n’est pas facile. Les castings xUSD et deUSD sont théoriquement sur-garantis, mais les deux sont mélangés pour faire avancer le processus de levier après le casting jusqu’à l’étape de casting, ce qui fait que xUSD n’est en fait pas sur-garanti.

Lorsque YBS est créé sur la base d’un autre YBS, le taux hypothécaire après itération est difficile à distinguer.

Avant l’avènement de produits qui pénètrent tout, les investisseurs particuliers ne peuvent s’appuyer que sur les convictions suivantes pour se protéger :

1. La crise systémique n’est pas une crise (socialisation).La participation aux produits DeFi grand public est sécurisée par défaut. Les moments dangereux sont imprévisibles et inévitables. Si Aave a des problèmes, il verra le déclin ou le redémarrage de DeFi ;

2. Ne comptez pas sur les KOL/médias. Participer à des projets est un choix subjectif (tous les jugements sont nos pensées). News nous rappelle seulement que « ce produit est disponible ». Indépendamment des rappels KOL, des avertissements, des ordonnances ou des exemptions DYOR, en fin de compte, vous devez faire votre propre jugement. Les traders professionnels ne devraient même pas lire les actualités, mais s’appuyer uniquement sur les données pour prendre des décisions ;

3.La recherche de produits à haut rendement n’est pas plus dangereuse que celle de produits à faible rendement. C’est un jugement contre-intuitif. Cela peut être vu avec la pensée bayésienne. Les produits à haut rendement ne sont pas explosifs et les produits à haut risque sont très petits. Les produits à faible rendement ne sont pas explosifs, mais les produits à faible risque sont très élevés. Cependant, nous ne pouvons pas quantifier le rapport entre les deux, c’est-à-dire les chances de gagner (Odds). De manière plus générale, les deux sont des événements indépendants.

Révisez nos croyances avec des données externes plutôt que de rechercher des données pour étayer nos croyances.

En outre, il n’y a pas lieu de trop s’inquiéter de la capacité d’auto-guérison du marché.Ce ne sont pas les investisseurs particuliers qui rechercheront des rendements liés à la volatilité, mais les fonds rechercheront de la liquidité. Lorsque tous les fonds reviendront au standard Bitcoin ou au standard USDT/USDC, le marché les incitera automatiquement à rechercher la volatilité.Autrement dit, la stabilité crée une nouvelle volatilité et les crises de volatilité déclenchent la recherche de la stabilité.

Vous pouvez consulter l’historique de l’évolution des taux d’intérêt négatifs.La liquidité est le bip éternel de la finance, et la volatilité et la stabilité sont les deux faces d’une même médaille.

Conclusion

Les investisseurs particuliers doivent faire deux choses sur le prochain marché YBS :

1. Recherchez des données, pénétrez toutes les données, pénétrez les ratios de levier et les réserves, des données transparentes ne tromperont pas les gens, ne vous fiez pas aux opinions pour évaluer les faits ;

2. Adoptez la stratégie et le cycle d’augmentation de l’endettement/désendettement est sans fin. La simple réduction de l’effet de levier ne peut garantir la sécurité. Assurez-vous toujours que votre stratégie inclut des coûts de sortie ;

3. Contrôler les pertes.Vous ne pouvez pas contrôler le taux de sinistres, mais vous pouvez définir votre propre position psychologique sur la base des points 1 et 2, puis assumer la responsabilité de votre propre cognition.