Auteur : GMF Recherche

[Note de l’éditeur] Vers 2000, le secteur américain des infrastructures de télécommunications, représenté par Lucent et Cisco, a connu une transition d’une forte croissance à l’effondrement. Dans ce rapport, nous examinons en profondeur l’effondrement du secteur des télécommunications en 2000, en particulier l’effondrement de Lucent, et comparons les dimensions du risque avec l’écosystème de l’IA d’aujourd’hui.

Nous pensons,Par rapport à 2000, l’écosystème actuel de l’IA présente trois caractéristiques majeures en commun, et ses vulnérabilités sont initialement apparues..Cependant, le financement de la chaîne d’approvisionnement est un amplificateur plutôt qu’un déclencheur du cycle industriel, et la baisse de la demande de dépenses en capital est le coup fatal. À court terme, compte tenu de la position relativement laxiste de la Réserve fédérale et de la pénurie actuelle de GPU, l’enthousiasme du marché devrait se maintenir pendant un certain temps.À long terme, les prévisions actuelles les plus optimistes en matière de dépenses d’investissement en IA signifient que l’IA doit réaliser le plus grand succès de l’humanité depuis la révolution industrielle..

Cet article se compose de six parties. La première partie passe en revue les trois causes de la bulle télécom en 2000 ;la deuxième partie décrit brièvement les trois étapes et les indicateurs de marché après l’éclatement de la bulle ; la troisième partie examine en détail le cas d’effondrement financier de la chaîne d’approvisionnement de Lucent ; la quatrième partie déconstruit l’écologie actuelle du financement circulaire dans le domaine de l’IA et analyse ses trois similitudes majeures avec 2000 ; la cinquième partie discute de quatre raisons d’être optimiste ; la sixième partie se termine.

1. Causes de la bulle des télécommunications en 2000

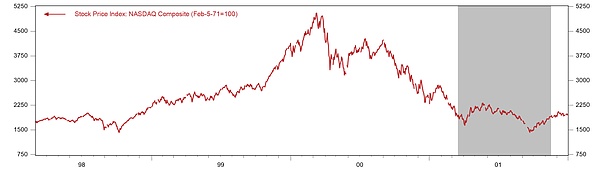

Le 10 mars 2000, l’indice Nasdaq grimpe à 5 048,6 points, accélérant son sommet et s’envolant de 40 % en un seul trimestre. À cette époque, la valeur marchande du géant de l’industrie Cisco dépassait autrefois les 500 milliards de dollars américains, et celle de Lucent atteignait autrefois 240 milliards de dollars américains. Mais ensuite, les prix des valeurs technologiques ont atteint des sommets, puis ont chuté. En mars 2001, le Nasdaq avait chuté de 60 % en un an seulement.Au point le plus bas atteint en 2002, la baisse maximale cumulée a atteint 78 %, et les bulles des télécommunications et de l’Internet ont éclaté. Les stocks individuels étaient encore plus misérables.Cisco est passé d’un sommet de 80 dollars par action en 2000 à environ 15 dollars à la fin de 2001. Lucent est passé d’un sommet de 65 dollars en 1999 à moins de 1 dollar en 2002, soit une perte de plus de 98 %.L’ensemble du secteur des équipements de télécommunications a licencié plus de 500 000 personnes entre 2001 et 2003.

Avec le recul, la bulle était le résultat de changements réglementaires, de progrès technologiques et d’une politique monétaire accommodante..

Graphique 1 : Indice Nasdaq

Source des données : Haver, GMF Research

1) Réglementation : La loi sur les télécommunications introduit une concurrence excessive

La loi sur les télécommunications de 1996 a été le catalyseur politique le plus direct de la formation de la bulle..L’objectif principal du projet de loi est de briser le monopole des sociétés régionales de Bell (RBOC) formées après la scission d’AT&T dans les services téléphoniques locaux, et déclare clairement que « toute entreprise peut se lancer dans n’importe quelle activité de communications, et toute entreprise de communications peut rivaliser avec n’importe quel concurrent sur n’importe quel marché ».Pour atteindre cet objectif, le projet de loi exige que les entreprises titulaires (ESLT) permettent aux nouveaux arrivants de s’interconnecter à « tout point d’accès techniquement réalisable », de revendre leurs services à des entreprises de services locaux (ESLC) concurrentes aux prix de gros et de fournir « un accès dégroupé non discriminatoire aux éléments du réseau ».Ces dispositions visaient à réduire les barrières à l’entrée sur le marché, mais dans la pratique, elles les ont réduites à presque zéro, et toute entreprise disposant de capitaux estime pouvoir concurrencer les opérateurs traditionnels.

Cinq ans après l’adoption du projet de loi, plus de 300 ESLC sont apparues aux États-Unis, rivalisant pour une part du marché téléphonique local..Ces nouveaux entrants ont levé des dizaines de milliards de dollars sur les marchés des capitaux, promettant de battre les opérateurs traditionnels grâce à de nouvelles technologies et de meilleurs services.Cependant, le problème est que la capacité du marché est inférieure à la nouvelle offre : le service téléphonique local aux États-Unis est un marché mature avec un chiffre d’affaires annuel d’environ 100 milliards de dollars américains, avec un potentiel de croissance limité, mais des centaines d’acteurs tentent de se partager ce gâteau.Ce qui est plus grave, c’est que la plupart des ESLC manquent de réels avantages techniques ou de coûts, et que leurs modèles commerciaux sont basés sur l’arbitrage réglementaire plutôt que sur la création de valeur – en louant les réseaux des opérateurs historiques à des prix de gros inférieurs aux prix de détail, puis en les revendant aux clients finaux moyennant une majoration.Ce modèle est difficile à rentabiliser en raison d’une concurrence extrêmement féroce. En 2002, plus des deux tiers des ESLC avaient déposé le bilan ou avaient été contraintes de se retirer du marché, et les pertes cumulées du secteur dépassaient les 50 milliards de dollars.

2) Investissement : « Poser davantage de fibres optiques n’est jamais de trop. »

« Le trafic Internet double tous les 90 jours » est devenu le credo de l’industrie des télécommunications à l’époque..De 1994 à 1996, le trafic Internet aux États-Unis est passé de 16,3 térabits par mois à 1 500 térabits (Odlyzko, 2002).Cela a conduit à des attentes optimistes sans précédent quant à la croissance de la demande de bande passante et de fibre optique sur le marché.« Le trafic Internet double tous les 90 jours » est devenu la déclaration la plus populaire à l’époque.Il est apparu pour la première fois dans des rapports de l’industrie au milieu des années 1990, puis s’est propagé de manière virale à travers les rapports d’analystes et les rapports des médias.Si cette estimation est vraie, alors la demande augmente 16 fois par an, et toute capacité actuelle sera épuisée en quelques mois, et aucune quantité de fibre ne pourra être installée en trop grande quantité.Bernard Ebbers, PDG de WorldCom, a déclaré lors d’une conférence d’investisseurs que « nous ne construisons pas pour aujourd’hui mais pour les besoins des dix prochaines années ».Le prospectus de Global Crossing promettait que son réseau de fibre optique serait complètement saturé d’ici 2005..

Mais de nombreuses études soulignaient à l’époque que la croissance de la demande n’était pas si folle..Andrew Odlyzko, chercheur aux Bell Labs, a découvert en analysant les données réelles du trafic que, même si la croissance explosive du « doublement en 90 jours » s’est produite sur une courte période de temps entre 1995 et 1996, le taux de croissance réel du trafic du réseau fédérateur américain après 1996 n’était que de 100 % par an.Il a en outre souligné que la déclaration du « doublement en 90 jours » découle d’une mauvaise lecture de données partielles et d’une propagande intéressée de la part des acteurs de l’industrie.Cependant, lorsque son article a été publié, la bulle était proche de son apogée et la peur de rater quelque chose (FOMO) était forte, de sorte que l’article n’a pas suscité de larges discussions.

Ce qui est encore plus fatal, c’est que le progrès technologique a entraîné une expansion de l’offre bien au-delà de la demande..La maturité de la technologie de multiplexage par répartition en longueur d’onde dense (DWDM) permet à une seule fibre optique de transmettre simultanément des dizaines, voire des centaines de signaux de différentes longueurs d’onde.Selon l’évolution technologique de 1995 à 2000, la capacité du système DWDM est passée des 4 à 8 longueurs d’onde initiales à 128 longueurs d’onde, ce qui équivaut à augmenter la capacité d’une seule fibre optique de 16 à 32 fois (systèmes commerciaux conventionnels), et les systèmes avancés atteignent même 128 à 160 fois.

Le résultat est un déploiement de fibre et un gaspillage à une échelle étonnante..Entre 1996 et 2001, les États-Unis ont posé à eux seuls plus de 80 millions de kilomètres de fibre optique, soit suffisamment pour faire 3 200 fois le tour de la Terre ou 170 fois l’aller-retour vers la Lune.Cependant, en 2002, une analyse de l’industrie a montré que seulement 5 à 10 % des fibres optiques étaient « allumées » et mises en service.Plus de 90 % deviennent des « fibres noires » et sont enfouies de façon permanente sous terre ou sous la mer.Le magazine « Wired » le soulignait clairement dans un rapport de 2001 : « L’économie du silicium obéit à la loi selon laquelle l’offre crée la demande. Dommage que ce ne soit pas vrai pour la fibre. »

Avec le recul, des progrès technologiques ont bel et bien eu lieu, mais la mauvaise appréciation du marché quant au progrès et au temps de commercialisation a transformé la révolution en un désastre financier..Le nombre d’utilisateurs d’Internet est passé de 16 millions en 1995 à 360 millions en 2000, soit un taux de croissance annuel moyen de 70 %.Cependant, la croissance du nombre d’utilisateurs ne signifie pas la croissance simultanée de la demande de bande passante : les premières applications étaient principalement du texte et des images ;les applications à large bande passante telles que le streaming vidéo ne sont devenues populaires qu’au milieu et à la fin des années 2000. Les prévisions de demande de la fin des années 1990 comportaient deux erreurs majeures : le nombre d’utilisateurs augmenterait indéfiniment et les besoins en bande passante par utilisateur augmentaient rapidement.La réalité est que la croissance du nombre d’utilisateurs a ralenti après 2000 et que la popularité des applications à large bande passante a eu lieu 5 à 7 ans plus tard que prévu.

3) Monnaie : Greenspan n’a pas réussi à freiner « l’exubérance irrationnelle » à temps

Entre le milieu et la fin des années 1990, des conditions monétaires accommodantes ont alimenté la bulle des télécommunications..Depuis son entrée en fonction en tant que président de la Réserve fédérale en 1987, le soi-disant « Greenspan Put » de Greenspan a été progressivement reconnu par le marché.Cela signifie que lorsque les marchés financiers sont confrontés à une criseles taux baissent rapidementsoutenir l’économie et les marchés boursiers tout en restant à l’écart face au gonflement des bulles d’actifs.Cette asymétrie politique amène les investisseurs à croire que les risques baissiers seront supportés par la Fed, tendant ainsi à adopter des stratégies d’investissement plus risquées.Dans le même temps, l’économie américaine a connu son plus long cycle d’expansion d’après-guerre, de 1991 à 2000, avec un taux de chômage tombant en dessous de 4 % et un taux d’inflation restant modéré.Dans le contexte de cette « économie de Boucle d’or », Greenspan a maintenu le taux des fonds fédéraux relativement bas : après une brève hausse des taux d’intérêt de 1993 à 1994, le taux directeur est resté stable dans une fourchette de 4,75 % à 6 % de 1995 à 1999, et le taux d’intérêt réel (net d’inflation) était à un niveau historiquement bas de 2 % à 3 %.

En particulier, l’attitude de Greenspan à l’égard des bulles était hésitante et ses avertissements ne se sont pas traduits par des politiques concrètes..Le 5 décembre 1996, il prononçait à Washington son célèbre discours sur « l’exubérance irrationnelle », s’interrogeant sur la question de savoir si les valorisations boursières s’étaient écartées des fondamentaux : « Comment juger que l’exubérance irrationnelle a fait monter de manière excessive les prix des actifs ? Cette déclaration a immédiatement déclenché des troubles sur les marchés boursiers mondiaux.Toutefois, cela n’a pas modifié le ton politique relativement souple. Après la crise de la gestion du capital à long terme (LTCM) en 1998, Greenspan a réduit les taux d’intérêt de 75 points de base, mais le marché a souligné au hasard que cela n’était pas nécessaire, et les taux d’intérêt des obligations américaines à long terme ont fortement augmenté.Ces mesures d’intervention ont envoyé à plusieurs reprises au marché le signal que la Fed apporterait son soutien, renforçant ainsi la tendance à prendre des risques des investisseurs.Ce n’est qu’au début de l’année 2000, lorsque la bulle a atteint sa limite, que Greenspan a lancé un cycle de hausse des taux d’intérêt, qui est devenu le déclencheur de l’éclatement de la bulle.

2. Trois étapes d’éclatement des bulles et indications correspondantes

L’éclatement de la bulle vers 2000 a été grossièrement divisé en trois étapes, avec des signaux et des symptômes différents à chaque étape.

1) Macro : resserrement monétaire et première détérioration de la demande globale

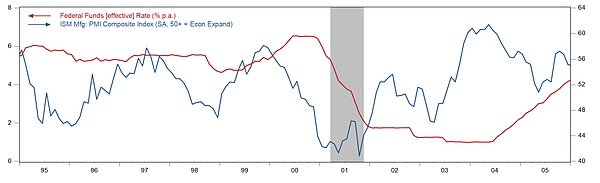

Le changement de politique monétaire constitue un déclencheur macroéconomique pour l’éclatement de la bulle.Le 14 janvier 2000, le président de la Réserve fédérale, Greenspan, a prononcé un discours mettant en garde contre les bulles d’actifs et les risques d’inflation causés par « l’effet de richesse ».L’indice industriel Dow Jones a atteint un sommet ce jour-là. La Réserve fédérale a ensuite relevé le taux d’intérêt directeur de 4,75 % à 6,5 % au premier semestre 2000, dans une fourchette de 175 points de base. En mars 2000, l’indice Nasdaq s’est rapidement inversé.Entre mars et avril, la star Internet Yahoo a chuté de 30 %, eBay et Amazon de 40 à 50 %, et Akamai et Commerce One ont chuté de plus de 70 % en un seul mois.Cette série de krachs boursiers a non seulement eu un impact sur la confiance des investisseurs, mais, plus important encore, a « détruit » les canaux de financement par actions des opérateurs de télécommunications, rendant difficile la poursuite du soutien aux investissements dans la construction de réseaux, ce qui a entraîné une réduction forcée des plans de dépenses en capital..Les coûts de financement des obligations augmentent également rapidement, les écarts de crédit des opérateurs de télécommunications s’élargissent, l’émission d’obligations à haut rendement est difficile et les modèles économiques qui reposent sur l’expansion de la dette ne sont pas viables.

Du point de vue des données économiques globales, la baisse significative de l’indice PMI manufacturier en août 2000 a clairement démontré un ralentissement macroéconomique.. Depuis fin 1999,L’ISM PMI a officiellement atteint un sommet et chuté. Cependant, à l’époque, l’industrie considérait cela comme une fluctuation cyclique plutôt que comme un tournant structurel.Les attentes du marché en matière de bénéfices pour les fabricants d’équipements n’avaient pas encore été ajustées et l’indice S&P 500 était même sur le point d’atteindre un nouveau sommet en septembre 2000. Mais ensuite, l’indice PMI a accéléré sa baisse au deuxième semestre 2000 et est tombé dans la fourchette de « profonde récession manufacturière » d’environ 42 au début de 2001. Ce n’est qu’à ce moment-là que le marché a compris que le ralentissement du secteur des télécommunications était en réalité une détérioration structurelle.

Graphique 2 : Taux directeur de la Fed et indice PMI

Source des données : Haver, GMF Research

2) Avertissement de performance : révision à la baisse du plan de dépenses en capital et avertissement sur les revenus des entreprises

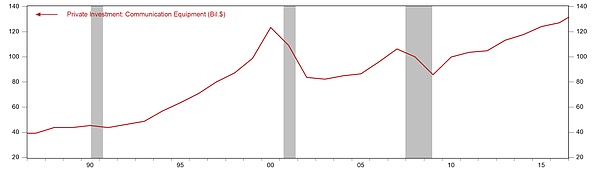

Les entreprises d’équipement de communication ont connu de fortes baisses lors de l’effondrement de la nouvelle économie en 2001 et 2002, en grande partie à cause d’une forte baisse des dépenses d’équipement (CAPEX) dans l’industrie américaine des télécommunications.De 1995 à 2000, le taux de croissance annuel composé des dépenses d’investissement dans le domaine des communications a atteint 23 %, tandis qu’entre 2000 et 2003, il a chuté de 28 %.Le surinvestissement au début a provoqué un long ralentissement de l’investissement global des entreprises américaines en équipements de communication, et ce n’est qu’en 2015, 15 ans plus tard, qu’il a dépassé le niveau de 2000.

Figure 3 : Investissement des entreprises américaines en équipements de télécommunications (en milliards de dollars)

Source des données : Haver, GMF Research

L’avertissement de performance émis par Lucent le 6 janvier 2000 était la première micro-alerte dans la chaîne industrielle des équipements de télécommunications..La société a annoncé que le bénéfice par action du premier trimestre de l’exercice 2000 était inférieur d’environ 30 % aux prévisions.Le cours de son action a chuté de 28 % ce jour-là, passant de 72,38 dollars américains à 52 dollars américains, et sa valeur marchande s’est évaporée de plus de 20 milliards de dollars américains en une seule journée. Le PDG Richard McGinn a admis que « nous sommes clairement déçus des résultats de ce trimestre », mais un porte-parole de l’entreprise a insisté sur le fait que « ce n’est pas une question de demande… C’est un obstacle sur la route ».En fait,Ce n’est qu’au deuxième avertissement, le 20 juillet 2000, que la direction de Lucent a confirmé que la baisse de la demande était une tendance structurelle.Il a chuté de plus de 50 % par rapport au sommet du début de l’année.Avec le recul, l’alerte précoce de janvier a été le premier « canari dans la mine de charbon » de toute la chaîne industrielle..

L’échec de Cisco à répondre aux attentes en matière de performances pour la première fois en février 2001 a marqué la chute du principal fabricant d’équipements..La société a annoncé un bénéfice par action pour le deuxième trimestre de l’exercice 2001 qui n’était que de 1 cent inférieur aux prévisions, et un chiffre d’affaires de 6,75 milliards de dollars était inférieur aux 7,0 à 7,2 milliards de dollars attendus.Le PDG John Chambers a prévenu que « les affaires en janvier ont été plus difficiles que prévu ». Cependant, il y a à peine deux mois, le 4 décembre, Chambers a déclaré : « Je n’ai jamais été aussi optimiste quant à notre industrie ou à l’avenir de Cisco ».Le directeur de la stratégie, Mike Volpi, insistait encore en novembre 2000 : « Nous n’avons constaté aucun signe de ralentissement ».

À ce stade, les dépenses informatiques des entreprises et celles des opérateurs de télécommunications se sont effondrées en 2001..Les opérateurs de télécommunications ont fortement réduit leurs dépenses d’investissement.La frénésie d’investissement de 1999-2000, lorsque l’investissement par habitant dans la fibre optique dépassait 500 dollars américains et que l’investissement cumulé par habitant s’élevait à plusieurs milliers de dollars américains, a pris fin brutalement.Des opérateurs tels que WorldCom étaient très endettés au début, et la pression de l’endettement et les difficultés de financement les ont contraints à réduire leurs dépenses d’investissement de plus de 50 %.Le carnet de commandes de Cisco a atteint un niveau record au début de l’année 2001, mais en mars, il s’était transformé en stocks excédentaires. Les nouvelles commandes de Lucent ont chuté de plus de 40 % au cours de l’exercice 2001.

3) Crash : dépréciations de stocks, montée en flèche des créances irrécouvrables et révélation de la fraude comptable

Cisco annonce des annulations de stocks de 2,25 milliards de dollars en mars 2001, date officielle de la catastrophe.Cisco est connu pour disposer de la chaîne d’approvisionnement virtuelle et des systèmes informatiques en temps réel les plus avancés.Cependant, ce système repose sur une hypothèse fatale : la demande perdurera indéfiniment avec un taux de croissance annuel de 30 à 50 %.Une autopsie a révélé que Cisco « n’a jamais construit de modèle pour prédire un événement de cette ampleur » et qu’aucun scénario défavorable n’a été inclus dans le système de prévision.Selby Wellman, un cadre à la retraite, se souvient de l’été 2000 : « Nos prévisions étaient encore incroyablement élevées. Nous voulions nous assurer que la croissance était forte, c’est pourquoi nous avons commandé beaucoup. »L’« effet coup de fouet » de la chaîne d’approvisionnement amplifie les catastrophes liées aux stocks.Ajay Shah, PDG de Solectron, partenaire de fabrication de Cisco, a expliqué le mécanisme de double comptage des commandes : « Les gens voient les pénuries et prédisent intuitivement des quantités plus élevées.L’achat nécessite 100 pièces, mais ils savent que s’ils en demandent 100, ils n’en obtiendront que 80, alors ils en demandent 120 pour en obtenir 100. » Des études de cas internes montrent que lorsqu’une équipe produit avait réellement besoin de 10 000 unités, trois fournisseurs indépendants produisaient chacun 10 000 unités, ce qui entraînait une triple accumulation de stocks.Ce qui est plus grave, c’est qu’un grand nombre de produits sont personnalisés pour les clients et ne peuvent pas être revendus, et que les itérations technologiques déprécient rapidement les stocks obsolètes. En conséquence, d’énormes stocks subissent des dépréciations.

Les créances irrécouvrables à grande échelle dans le cadre du financement des fournisseurs ont érodé tous les bénéfices accumulés au fil des années en raison des défauts de paiement des clients..Lucent, Nortel et Cisco ont collectivement engagé plus de 13 milliards de dollars de crédits aux entreprises en aval.La logique de ce type de financement des fournisseurs est de prêter de l’argent aux opérateurs ayant des flux de trésorerie serrés pour qu’ils achètent leurs propres équipements pendant la frénésie du marché des capitaux, afin de stimuler la croissance des revenus à court terme, et il est traité comme des comptes débiteurs plutôt que comme des prêts dans la comptabilité, masquant ainsi sa nature de risque de crédit.Lorsque de grands clients tels que WorldCom et Global Crossing ont connu des difficultés financières et ont finalement fait faillite en 2001, les créances des fabricants d’équipements se sont transformées en créances irrécouvrables à grande échelle. Dans la section suivante, nous décrivons le cas Lucent en détail.

La révélation massive d’une fraude comptable met le dernier clou dans le cercueil de la bulle.WorldCom a commencé à inclure les dépenses en capital dans les postes de dépenses à la fin de l’année 2000 afin de gonfler les bénéfices. Les audits internes ont découvert des anomalies en mai 2002 et les ont signalées au conseil d’administration.En juin, la SEC a ouvert une enquête. Le 21 juillet, WorldCom a déposé son bilan, devenant ainsi le plus grand cas de faillite de l’histoire des États-Unis à l’époque, impliquant 107 milliards de dollars d’actifs et 41 milliards de dollars de passif.Enron a caché ses dettes et fabriqué des bénéfices par l’intermédiaire de centaines d’entités ad hoc (SPE) liées, en utilisant la comptabilité d’évaluation à la valeur de marché pour comptabiliser immédiatement les bénéfices estimés des contrats au cours des 20 prochaines années en tant que revenus courants.En juillet 2001, les revenus d’Enron ont doublé par rapport à la même période de l’année dernière, tandis que le secteur se contractait généralement. En août, le PDG Jeffrey Skilling a soudainement démissionné et vendu 35 millions de dollars d’actions. En octobre, elle a annoncé un retraitement de son rapport financier et a réduit ses bénéfices de 1997 à 2000 de 586 millions de dollars, soit environ 23 %. Elle a déposé son bilan le 2 décembre. Les enquêtes de la SEC au cours de la même période ont montré que Lucent avait comptabilisé de manière inappropriée 679 millions de dollars de revenus au cours de l’exercice 2000, que Nortel avait gonflé ses revenus de plus de 3 milliards de dollars entre 2000 et 2001 et que Qwest Communications avait gonflé ses revenus de plus de 3 milliards de dollars.Les statistiques montrent qu’entre 2000 et 2002, plus de 30 grandes sociétés d’équipements de télécommunications et de réseaux ont été contraintes de retraiter leurs rapports financiers, avec une réduction cumulée des bénéfices dépassant 100 milliards de dollars.

3. Examen du financement des fournisseurs – en prenant Lucent comme exemple

Tout d’abord, il faut souligner que le crédit fournisseur n’est pas un « fléau », ni toujours synonyme de bulles.Il est largement utilisé dans les industries à forte intensité de capital..Par exemple, dans le secteur de la location d’équipements, tels que les machines lourdes, des fournisseurs tels que Caterpillar soutiennent les achats des clients par le biais du crédit ;dans le secteur du matériel agricole, des entreprises telles que John Deere utilisent ce modèle pour aider les agriculteurs à acheter des machines agricoles.DataIntelo estime que le marché mondial du financement des fournisseurs s’élèvera à environ 220 milliards de dollars américains en 2024, avec un taux de croissance composé de 8,2 % attendu au cours des 10 prochaines années.Cela dit, le cas Lucent mérite d’être revisité car il met en évidence l’effet amplificateur du crédit fournisseur en haut et en bas du cycle.

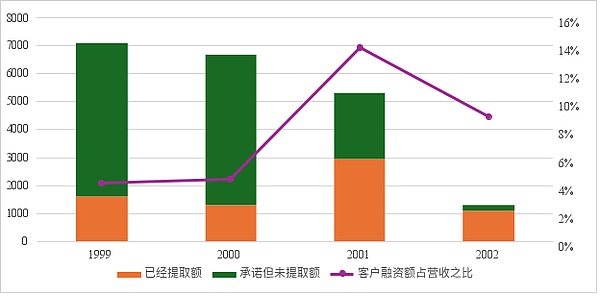

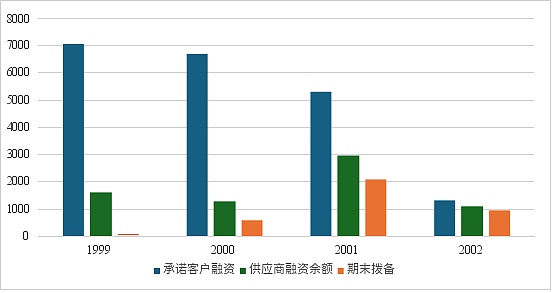

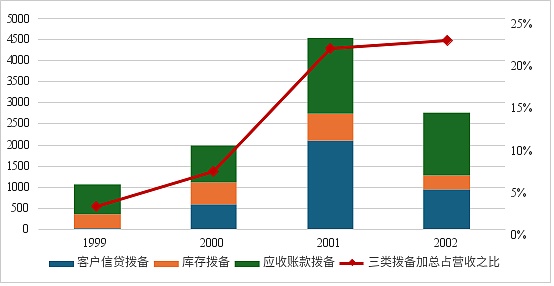

Le crédit fournisseur de Lucent représentait autrefois plus de 10 % du chiffre d’affaires.En 1999, Lucent était la plus grande entreprise mondiale d’équipements de télécommunications, avec un chiffre d’affaires de 38,3 milliards de dollars et 153 000 employés.Afin de saisir les commandes des ESLC auprès de ses concurrents, Lucent a adopté une stratégie de « financement par le fournisseur » très agressive : l’entreprise a non seulement vendu des équipements, mais a également fourni un financement par prêt aux clients. ceciIl y a deux avantages. Premièrement, elle s’est longtemps attachée aux besoins des clients en aval et ses commandes sont garanties. Le deuxième est de résoudre le problème du manque d’argent et des difficultés de financement des clients start-up en aval.À la fin de l’exercice 1999, Lucent avait engagé jusqu’à 7,1 milliards de dollars en financement de fournisseurs auprès de ses clients, dont 1,6 milliard de dollars avaient été retirés pour acheter des équipements Lucent, ce qui représentait 4,2 % de son chiffre d’affaires pour l’année.En 2001, le montant total des crédits clients s’élevait à 2,96 milliards, soit 13,9 % du chiffre d’affaires. En d’autres termes, pour 100 dollars américains de marchandises vendues par Lucent, environ 14 yuans proviennent de son propre « capital d’avance ».

Figure 4 : Solde créditeur du client Lucent (Mil USD) et montant tiré en proportion du chiffre d’affaires

Source des données : Lucent 10-K, GMF Research

Du point de vue des risques, le financement des fournisseurs signifie que les fabricants d’équipements en amont utilisent leur propre argent pour réaliser leurs propres KPI.En fait, ils se transfèrent les risques liés aux revenus en aval..Entre 2000 et 2003, au moins 47 ESLC ont déposé le bilan, parmi lesquelles des sociétés bien connues telles que Covad, Northpoint et Winstar.Après l’éclatement de la bulle, les équipementiers représentés par Lucent ont subi d’énormes pertes.Plus précisément, Lucent a subi une « triple dépréciation » désastreuse.

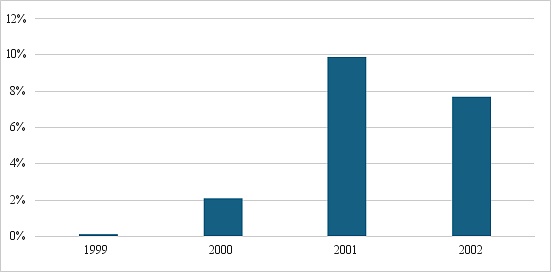

La première « dépréciation » est celle des créances irrécouvrables du financement des fournisseurs.. En 1999, les provisions pour prêts fournisseurs de Lucent étaient très faibles, seulement 34 millions de dollars, ce qui représentait moins de 0,1 % du chiffre d’affaires total.Mais à partir de 2000, avec la faillite des clients vedettes WinStar et NorthPoint, les provisions pour prêts fournisseurs de Lucent ont augmenté rapidement, atteignant 604 millions en 2000, soit 2,1 % de son chiffre d’affaires cette année-là.En 2001, il a bondi de 250 % pour atteindre le chiffre étonnant de 2,12 milliards, soit l’équivalent de 9,9 % du chiffre d’affaires total de Lucent cette année-là.Lucent a subi une perte nette de 16,6 milliards de dollars au cours de l’exercice 2001. Si l’on considère la proportion des provisions par rapport aux prêts existants, entre 2000 et 2002, 46,5 %, 71,3 % et 86,7 % des prêts émis par Lucent ont été inclus dans les provisions.En d’autres termes, en 2002, sur les 100 yuans de prêt émis par Lucent, 87 yuans étaient devenus des créances douteuses.En particulier, lorsqu’un client fait faillite, en raison du ralentissement de l’industrie et d’un investissement initial excessif, l’équipement de réseau utilisé comme garantie est presque « sans valeur » et le taux de recouvrement des prêts est extrêmement faible.

Figure 5 : Solde des provisions pour créances irrécouvrables du crédit client Lucent (Mil USD)

Source des données : Lucent 10-K, GMF Research

Figure 6 : Solde des provisions pour prêts fournisseurs de Lucent en pourcentage du chiffre d’affaires

Source des données : Lucent 10-K, GMF Research

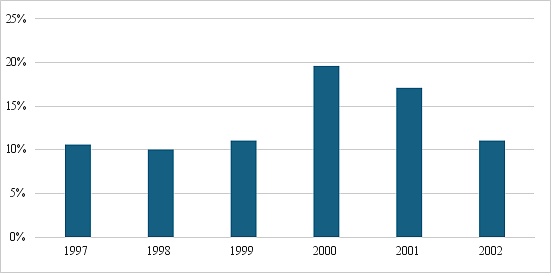

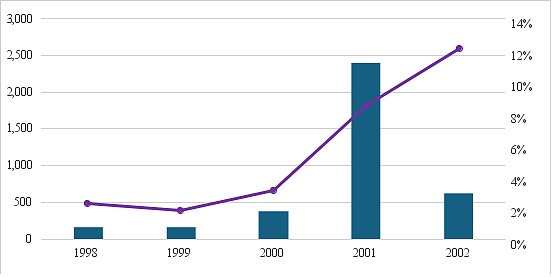

La deuxième « dépréciation » est la dépréciation des stocks. L’image illusoire des commandes provoquée par le financement des fournisseurs a amené la direction de Lucent à surestimer sérieusement la véritable demande des ESLC en aval.La direction de Lucent a laissé entendre au marché et aux investisseurs fin 1999 qu’environ 540 millions de dollars d’engagements de financement non tirés devraient être activés et utilisés pour acheter ses produits au cours des 12 à 18 prochains mois.Ses bénéfices au premier trimestre de l’exercice 1999 ont dépassé les attentes et ont doublé au deuxième trimestre.Le chiffre d’affaires global a augmenté de 27 % pour atteindre 38,3 milliards de dollars, et le bénéfice net s’est élevé à 4,8 milliards de dollars, dépassant les attentes du marché.Au milieu de cet optimisme, Lucent a également constitué un vaste inventaire d’équipements optiques et sans fil personnalisés pour de futures ventes.À la fin de l’exercice 1999, le stock total de Lucent atteignait 4,24 milliards de dollars.Mais ces stocks sont souvent très spécifiques et ne peuvent pas être facilement revendus à d’autres acheteurs. Depuis 2000, les provisions de stocks de Lucent ont augmenté rapidement. En 1999, le solde de ses provisions sur stocks n’était que de 709 millions de dollars, ce qui représentait environ 1,9 % du chiffre d’affaires total.Mais il s’est élevé à 892 millions de dollars en 2000, soit l’équivalent de 3,1 % de son chiffre d’affaires cette année-là, et a bondi de 103 % pour atteindre 1,814 milliard de dollars en 2001, soit l’équivalent de 8,5 % du chiffre d’affaires total de Lucent cette année-là.À en juger par la proportion des réserves par rapport aux stocks existants, entre 2000 et 2002, 15,7 %, 49,8 % et 109,3 % des stocks de Lucent étaient inclus dans les réserves. Parmi eux, en 2001,Lucent a accumulé 2,4 milliards de dollars supplémentaires en réserves pour dépréciation des stocks au cours d’un seul exercice, ce qui équivaut à 42,4 % du solde des stocks de l’année précédente.

Figure 7 : Ratio inventaire Lucent/revenus

Source des données : Lucent 10-K, GMF Research

Figure 8 : Provisions de stocks Lucent (Mil USD) et ratio par rapport aux revenus

Source des données : Lucent 10-K, GMF Research

La troisième « dépréciation » concerne les créances irrécouvrables sur les comptes clients..Lucent a stimulé la croissance de ses revenus grâce à la vente à crédit d’équipements et de services au cours de l’exercice 1999-2000.À la fin de l’exercice 1999, ses comptes clients nets atteignaient 8,8 milliards de dollars américains, qui ont encore augmenté pour atteindre 9,56 milliards de dollars américains en 2000. Les comptes clients représentaient respectivement 23 % et 33 % du chiffre d’affaires total..Cependant, à mesure que les finances de clients majeurs tels que Global Crossing et WinStar se détérioraient et que des faillites de clients en aval apparaissaient, les provisions pour créances clients de Lucent ont fortement augmenté.En 1999, ils n’étaient que de 320 millions de dollars, soit environ 0,8 % des recettes totales, mais ils sont passés à 500 millions de dollars en 2000, soit 1,5 % de ses recettes cette année-là.En 2001, il a bondi de 26 % pour atteindre 630 millions de dollars, soit l’équivalent de 3,0 % du chiffre d’affaires total de Lucent cette année-là.Au cours de la période 2000-2002, 5,2%, 13,8% et 19,7% des créances de Lucent ont été provisionnés.En particulier, ces chiffres sous-estiment les véritables pertes,Étant donné que certaines créances sont vendues par Lucent à des institutions financières tierces pour embellir les rapports financiers, et que lorsque les clients font défaut, Lucent doit également supporter des obligations de rachat ou des obligations de garantie.

Figure 9 : Solde des comptes clients de Lucent en pourcentage du chiffre d’affaires

Source des données : Lucent 10-K, GMF Research

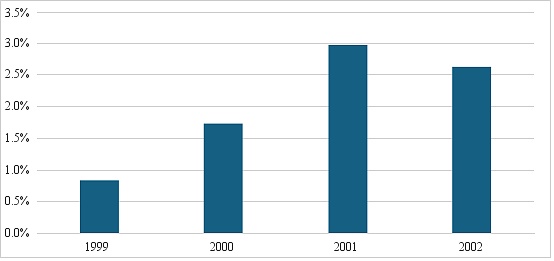

En combinant les trois types de dépréciations ci-dessus,Le total des trois types de provisions de Lucent est passé de 1,06 milliard de dollars fin 1999 à 4,56 milliards de dollars en 2001, soit une augmentation de 330 % en seulement deux ans, et la part des revenus de Lucent est passée de 2,8 % à 21,4 %.Cela signifie en gros,Pour chaque dollar américain de revenus perçu par Lucent en 2001, il fallait en moyenne environ 20 cents pour couvrir la dépréciation de divers actifs.

Figure 10 : Le montant total des trois types de provisions de Lucent et leur rapport au chiffre d’affaires

Source des données : Lucent 10-K, GMF Research

4. Trois similitudes majeures entre le crédit renouvelable actuel dans le domaine de l’IA et celui de 2000

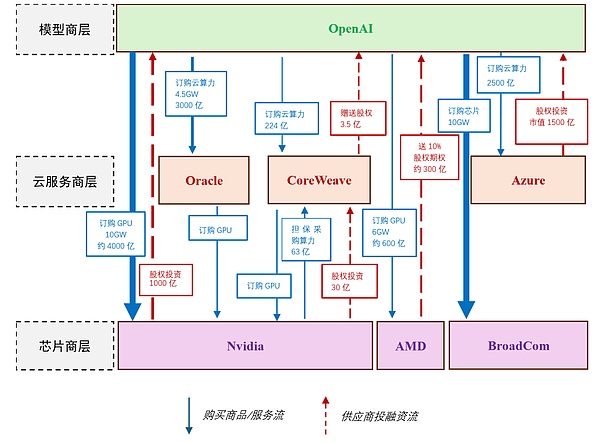

Afin de faciliter la comparaison avec l’avant et l’après 2000,Cet article divise les entreprises actuelles dans le domaine de l’IA en trois niveaux.

La première couche est la couche des fournisseurs de modèles (AI Model Providers), qui implique principalement le développement, la formation et le déploiement de modèles d’IA..Les entreprises représentatives à ce niveau comprennent OpenAI, Anthropic, xAI, Mistral AI, etc.Ces entreprises se concentrent sur la création de grands modèles de langage (LLM) et de systèmes d’IA générative, et leurs principales dépenses se concentrent sur l’achat de ressources informatiques, y compris la location de capacité de centre de données auprès de fournisseurs de services cloud et la commande de GPU auprès de fabricants de puces.Ces dépenses représentent souvent plus de 70 % des dépenses totales.Les principaux revenus proviennent des abonnements aux services API, des solutions d’entreprise et des accords de licence.

La deuxième couche est la couche Cloud Infrastructure Providers, qui fournit une infrastructure et des services informatiques aux fournisseurs de modèles..Les sociétés représentatives incluent Oracle, CoreWeave, Microsoft Azure et Amazon Web Services (AWS).Ces entreprises construisent et gèrent des centres de données, et leurs principales dépenses sont l’achat de matériel, la consommation d’énergie et la maintenance (les coûts d’électricité des centres de données peuvent représenter 40 à 50 % des dépenses totales).Les principaux revenus proviennent des services de location et d’hébergement de cloud computing.

Le troisième niveau est celui des fabricants de semi-conducteurs, qui se concentre sur la fabrication de base du matériel d’IA et fournit un support sous-jacent à la puissance de calcul..Les sociétés représentatives incluent NVIDIA, AMD, Broadcom et Intel.Ces entreprises conçoivent et produisent des GPU, des accélérateurs et des processeurs, et leurs principales dépenses sont des investissements dans l’innovation R&D et dans les installations de fabrication. Les principaux revenus proviennent de la vente de chips et des services écologiques associés.

La figure 11 résume l’état des commandes de produits et de services et les investissements engagés parmi les trois niveaux d’entreprises d’IA.Parmi eux, la ligne continue bleue est la flèche pour la fourniture de biens (principalement des puces) et de services (services de cloud computing), et la ligne pointillée rouge est la flèche d’investissement et de financement.Sur la base de cet arrangement,Nous pensons,Du point de vue des risques, il existe au moins trois similitudes importantes entre l’écosystème actuel d’IA NVIDIA-OpenAI et l’écosystème d’équipements de télécommunications Lucent-CLECs en 2000.

Figure 11 : Financements actuellement en circulation pour les fournisseurs dans le domaine de l’IA

Source des données : Internet, GMF Recherche

1) Attentes : toutes reposent sur des attentes très optimistes concernant les dépenses en capital et les capacités de revenus des entreprises en aval.

À la fin des années 1990, le discours selon lequel « l’utilisation d’Internet a doublé en 90 jours » a convaincu les investisseurs qu’il n’y avait pas de « surinvestissement » dans le domaine de la fibre optique.En conséquence, les ESLC sont surconstruites60 milliards de dollarscapacité de la fibre, alors que la fibre installée était sous-utilisée lorsque la bulle a éclaté5%. Aujourd’hui, nous entendons également de nombreuses déclarations optimistes sur le marché, telles que « l’IA est la nouvelle énergie électrique et va remodeler toutes les industries » et « le marché mondial de l’IA atteindra le niveau de mille milliards de dollars dans les prochaines années ».Les attentes de Jensen Huang concernant l’appel aux résultats du deuxième trimestre 2025 de Nvidia« Au cours des cinq prochaines années, nous prévoyons de développer efficacement une opportunité d’infrastructure d’IA de 3 à 4 000 milliards de dollars via Blackwell, Rubin et les développements ultérieurs.Nous n’en sommes qu’aux premiers stades de cette expansion.

Poussé par cet optimisme,À l’heure actuelle, les dépenses en capital des principales entreprises d’IA devraient se chiffrer en « centaines de milliards », voire en « billions de milliards », ce qui dépasse déjà de loin l’ampleur conventionnelle des dépenses d’une seule entreprise.Par exemple, l’accord de cloud computing de 300 milliards de dollars signé entre OpenAI et Oracle implique l’achat de 4,5 GW de puissance de calcul. Il s’agit de l’un des contrats de service cloud les plus importants de l’histoire de la technologie, dépassant les dépenses d’investissement annuelles de l’industrie mondiale des semi-conducteurs en 2024. OpenAI a acheté un système GPU de 10 GW à Nvidia pour construire son propre centre de données.Sur la base d’un coût estimé des puces à 40 milliards de dollars/GW, la dépense totale pourrait dépasser 400 milliards de dollars. En outre, OpenAI a également acheté respectivement 6 GW et 10 GW de puces auprès d’AMD et de Broadcom, pour un investissement total de centaines de milliards. Au total, la valeur totale de ces accords dépasse 1 000 milliards de dollars.À titre de comparaison, l’investissement total dans les équipements de traitement de l’information dans le PIB américain en 2024 n’est que de 500 milliards de dollars, et l’investissement total (équipement + bâtiments d’usine) de toutes les entreprises n’est que d’environ 4 000 milliards de dollars.Il est bien entendu possible que ces attentes optimistes finissent par se réaliser ;Mais la leçon de l’histoire est que le risque ne réside souvent pas dans la faisabilité ultime de la technologie, mais dans la stabilité du système financier qui soutient l’écosystème technologique et dans la vulnérabilité des clients en aval qui manquent de base de profit une fois que des vents contraires progressifs surviennent.

2) Financement : les entreprises en aval dépensent beaucoup d’argent et sont fortement dépendantes du financement de la chaîne d’approvisionnement.

À l’époque, les ESLC des entreprises en aval s’appuyaient généralement sur le financement de la chaîne d’approvisionnement et d’autres méthodes de financement.En 1999, les dépenses en capital des ESLC ont atteint 15,1 milliards de dollars, alors que les revenus pour la même période n’étaient que de 6,3 milliards de dollars.Cela signifie que pour chaque dollar qu’ils gagnent, ils en dépensent 2. pour la construction, et plus de 60 % des fonds de construction doivent être financés par des financements externes ou par des emprunts.Aujourd’hui, les dépenses en capital astronomiques dépassent de loin les capacités de revenus des grandes entreprises modèles.En prenant OpenAI comme exemple, ses revenus attendus en 2025 sont d’environ 13 milliards de dollars et ses dépenses en capital prévues au cours des 10 prochaines années peuvent atteindre 1 000 milliards de dollars américains.Cela l’oblige à s’appuyer sur le « financement de la chaîne d’approvisionnement » fourni par les entreprises en amont, formant ainsi un écosystème de financement circulaire.À en juger par l’écologie actuelle du financement circulaire dans le domaine de l’IA, celle-ci peut être grossièrement divisée en deux types :.

L’une est le type d’injection directe de capital.En tant qu’acteur disposant du cash-flow le plus abondant dans le domaine de l’IA, Nvidia a adopté une stratégie d’investissement direct en fonds propres auprès des clients.Ses investissements (engagés) dans OpenAI et CoreWeave s’élèvent respectivement à 100 milliards de dollars et 3 milliards de dollars pour garantir la priorité aux commandes de matériel et fournir aux clients une partie des fonds requis.Dans le même temps, il fournit également à CoreWeave une puissance de calcul d’achat garantie supplémentaire de 6,3 milliards, ce qui équivaut à la puissance de calcul correspondant à l’achat de ses propres puces.

L’autre est le type de stock cadeau.Des acteurs tels qu’AMD et CoreWeave, qui disposent de fonds relativement rares et de positions de marché relativement faibles, adoptent une stratégie de « donner des actions en échange de commandes ».Afin de s’emparer des parts de marché de Nvidia, AMD a émis 160 millions de bons de souscription à bas prix à OpenAI, ce qui permet à OpenAI d’obtenir environ 10 % du capital d’AMD.Essentiellement, AMD échange la dilution future des actions contre des commandes et une position de marché en cours.Ces actions sont acquises par lots et sont liées à l’avancement du déploiement des GPU 6GW.Le dernier lot ne pourra être entièrement publié que lorsque le cours de l’action AMD atteindra 600 $.Sur la base de la valeur marchande actuelle d’AMD, ce lot de capitaux propres vaut environ 30 à 40 milliards.De même, CoreWeave a également fourni 350 millions de dollars de capitaux propres dans le cadre de l’accord, à titre d’incitation pour OpenAI, un client majeur.

3) Concentration : La concentration des entreprises en amont dans une seule industrie est très élevée

À l’époque, pour le secteur des télécommunications, même si les clients des ESLC en aval étaient relativement dispersés, ils étaient en réalité très homogènes.À en juger par le rapport financier de 1999, les trois principaux clients de Lucent (dont AT&T, Verizon et Sprint) ont contribué au total à 37 % du chiffre d’affaires. Le reste reposait principalement sur des CLEC telles que WinStar, NorthPoint et Covad. Bien que ces clients soient nombreux, leurs modèles financiers et leur exposition aux risques industriels sont très similaires. Une fois qu’ils feront faillite, il y aura une vague de faillites.En 2002, 23 entreprises de télécommunications étaient en faillite, avec un actif total dépassant 100 milliards de dollars.

Le domaine actuel de l’IA s’apparente davantage à un modèle de « concurrence oligopolistique », et la demande de puissance de calcul se concentre rapidement sur l’OpenAI.En prenant NVIDIA comme exemple, les deux principaux clients représentaient 39 % des revenus et les quatre principaux clients, 46 %. La concentration était alors nettement supérieure à celle de Lucent.En particulier, des rapports récents montrent que la part d’OpenAI dans la demande totale de puissance de calcul augmente rapidement.À l’heure actuelle, la quantité totale de puissance de calcul qu’OpenAI s’est « engagée » à acheter auprès des fabricants en amont a dépassé 50 GW, y compris un accord de déploiement de GPU de 10 GW avec NVIDIA, un accord de fourniture de GPU de 6 GW avec AMD, une commande d’accélérateur personnalisé de 10 GW avec Broadcom, des services de cloud computing de 4,5 GW avec Oracle et plus de 20 GW d’achat de puissance de calcul avec CoreWeave.Sam Altman a déclaré un jour dans une interview qu’il espérait obtenir plus de 250 gigawatts de puissance de calcul en 2033, ce qui équivaut à 1/3 de la consommation électrique des États-Unis.À titre de comparaison, la demande d’énergie pour les centres de données américains (y compris l’intelligence artificielle) en 2024 sera d’environ 30 à 50 GW.En d’autres termes, la demande de puissance de calcul promise par OpenAI doublera la puissance de calcul des centres de données américains.On peut voir queQu’il s’agisse des ESLC qui étaient alors parfaitement compétitives mais très homogènes, ou des clients oligarchiques d’aujourd’hui qui fournissent d’énormes commandes, une fois confrontés à un ralentissement de l’industrie, à des itérations technologiques défaillantes ou à un manque de financement, l’impact sur les fournisseurs en amont sera ponctuel et fatal.

5. Quatre raisons d’être optimiste

Malgré les similitudes avec l’année 2000, il y a aujourd’hui des raisons d’être plus optimiste à l’égard de l’IA.

Premièrement, la situation financière des géants modèles du secteur de l’IA d’aujourd’hui est meilleure que celle des ESLC en 2000..Les services fournis par les ESLC sont des connexions par fibre optique standardisées et une transmission voix/données, sans fossé. Les seuls facteurs de concurrence sont l’échelle du réseau et le prix, ce qui conduit à des guerres de prix et à un effondrement des marges bénéficiaires.Le résultat est que la santé financière des ESLC est généralement mauvaise, avec un ratio d’endettement moyen supérieur à 5:1, et que la plupart d’entre elles connaissent des flux de trésorerie et des pertes négatifs et sont fortement dépendantes de fonds externes pour maintenir leurs opérations. Par rapport aux CLEC, bien qu’OpenAI soit également dans une situation déficitaire, elle dispose d’un fossé plus profond, d’un pouvoir de monopole plus fort et de meilleurs revenus.Les autres géants modèles ont généralement des « pères financeurs ».Par exemple, Anthropic est soutenu par Amazon et Google, et xAI est soutenu par Elon Musk, et sa pression financière est relativement optimiste.spécial,Bien que les entreprises d’IA en aval s’appuient sur le financement de la chaîne d’approvisionnement en amont, elles s’appuient principalement sur des fonds propres plutôt que sur des prêts comme en 2000 (AMD a émis des warrants pour OpenAI et NVIDIA a investi en fonds propres dans OpenAI).Par conséquent, il n’est pas facile d’avoir d’importantes provisions de crédit ponctuelles comme Lucent et Cisco.

Deuxièmement, nous n’avons pas encore vu de « prêts prédateurs » comme ceux de 2000..À l’époque, la concurrence n’était pas seulement féroce entre les ESLC ;Les fabricants en amont tels que Cisco et Lucent sont également très compétitifs, ce qui rend leurs politiques de prêt particulièrement agressives et risquées.Prenez Harvard Network, un fournisseur de connexions Internet haut débit et de services de transmission de données par fibre optique basé à Boston.Harvard Networks a commencé à proposer des services de ligne d’abonné numérique aux entreprises clientes en 1996. Deux ans plus tard, son chiffre d’affaires annuel était inférieur à 5 millions de dollars, ses pertes annuelles supérieures à 1 million de dollars et sa valeur nette négative.Pour survivre et se développer, la jeune entreprise avait besoin de nouveaux équipements.Elle a initialement commandé du matériel auprès de Paradyne Networks, mais a finalement opté pour Cisco, car Cisco lui a accordé un crédit pouvant atteindre 120 millions de dollars et lui a même permis d’utiliser 25 % du prêt pour commander des produits non Cisco.Fin 2000, HarvardNet a finalement fait faillite.En revanche, bien que le financement actuel de la chaîne d’approvisionnement dans le domaine de l’IA soit important, la concurrence n’est pas extrême et elle n’est pas aussi prédatrice qu’elle l’était à l’époque.

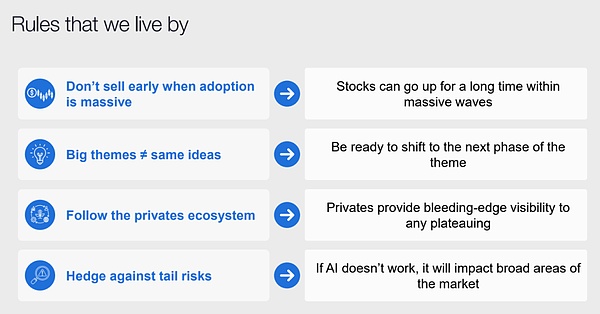

Troisièmement, du point de vue de la macroliquidité, la Réserve fédérale maintiendra une politique monétaire souple au cours des 12 prochains mois et ne choisira pas de « faire éclater activement les bulles »..Il existe des signes évidents d’un ralentissement du marché du travail aux États-Unis, le nombre moyen de nouveaux emplois par mois ayant fortement chuté, passant d’environ 200 000 en 2024 à environ 30 000 actuellement.Derrière cela se cachent non seulement la « réduction de l’offre de main-d’œuvre » provoquée par la politique d’expulsion de l’immigration, mais aussi l’effet de remplacement de la révolution de l’IA sur les jeunes employés et l’effet « paresseux » provoqué par des politiques budgétaires extrêmement laxistes.Mais d’un autre côté, les investissements dans l’IA et les effets de richesse n’ont pas affaibli la consommation et les investissements globaux, mais ont augmenté rapidement le PIB.L’économie américaine présente une économie significative à deux vitesses, caractérisée par « un faible taux d’emploi et une forte croissance ».Puisque le double objectif de la Fed est la stabilité des prix et le plein emploi, même si la croissance économique est forte, tant que l’emploi reste faible, la Fed est plus susceptible de maintenir une position accommodante. Dans un tel environnement, même si les investisseurs savent qu’une bulle existe, ils peuvent continuer à détenir des actifs risqués de peur de quitter le marché trop tôt et de rater des pertes.En fait,L’auteur a observé un signal très intéressant : dans un rapport publié en octobre, le célèbre fonds d’investissement technologique Coatue (l’un des Tiger Club) a cité « ne vendez pas trop tôt » comme une raison importante pour continuer à être optimiste sur les valeurs technologiques. Les années précédentes, leur logique haussière était encore « l’IA va tout changer ».

Figure 12 : Dernier rapport de Coatue en octobre 2025

Source des données : Coatue, GMF Recherche

Enfin et surtout, le taux d’utilisation des GPU et autres puces informatiques est aujourd’hui bien supérieur à celui des câbles optiques à l’époque, et il n’existe pas de « GPU sombre » pour le moment.L’une des contradictions fondamentales de la bulle de 2000 étaitL’investissement dans les câbles optiques « l’offre dépasse la demande », ensuite l’industrie a découvertPlus de 90 % des câbles à fibres optiques déployés proviennentLorsqu’elle n’est pas utilisée activement, elle est appelée « fibre noire ».En comparaison, l’utilisation du GPU dans les centres de données est aujourd’hui bien plus saine.Étant donné que les exigences de formation et d’inférence des modèles d’IA sont toujours àstade de croissance explosive, sur le marchéLes GPU sont encore rares, même s’il s’agit de puissance de calcul déployée, sonL’utilisation reste également relativement élevée(En particulier au niveau des fournisseurs de services cloud), le marché estime que le taux de charge global du GPU dans le centre de données se situe entre 50 et 70 % environ.

En résumé, à court et moyen terme, le cycle de l’IA pourrait continuer à augmenter et les « poux sous la couverture » pourraient ne pas être révélés pour le moment.

6. Résumé : l’avenir de l’IA

Il n’y a qu’une seule question très importante qui détermine si l’engouement actuel pour l’IA est une bulle :Les dépenses d’investissement actuelles de Tianliang AI peuvent-elles obtenir le retour sur investissement qu’elles méritent ?.Ici, nous fournissons une estimation simple.

Si l’on calcule selon les dépenses en capital totales les plus optimistes de Huang Renxun de 3 000 milliards dans le domaine de l’IA, en supposant que la dépréciation du GPU est de 30 % par an (l’auteur ne pense pas qu’une dépréciation de 5 ans ou plus soit raisonnable) et en supposant que le ROE requis pour l’investissement dans l’IA est de 30 % (cette valeur est légèrement inférieure au ROE des géants technologiques actuels), alors dans le contexte d’un impôt sur les sociétés de 25 %, l’EBITDA annuel requis est d’environ 2 000 milliards de dollars américains.Si l’on suppose en outre que la marge bénéficiaire EBITDA des entreprises d’IA est comprise entre 30 % (équivalent au niveau des fournisseurs de services cloud) et 60 % (équivalent au niveau de Nvidia),Le revenu annuel total requis par l’industrie de l’IA est d’environ 3 300 à 6 000 milliards de dollars américains.

Quelle est cette notion ?En 2024, le chiffre d’affaires total de l’industrie automobile mondiale s’élèvera à environ 4 à 5 000 milliards de dollars américains, celui de l’industrie de la publicité à environ 8 000 à 1 000 milliards de dollars américains et celui de l’industrie de la téléphonie mobile à environ 500 milliards de dollars américains.Cela signifie que les futurs revenus de l’industrie de l’IA doivent être équivalents à ceux de l’industrie automobile, atteignant 5 fois ceux de l’industrie de la publicité, ou 10 fois ceux de l’industrie de la téléphonie mobile.En d’autres termes, l’IA doit devenir la plus grande réussite de l’humanité depuis la révolution industrielle pour être à la hauteur des attentes les plus optimistes.

En le regardant sous un autre angle,En supposant qu’il y ait 1 milliard d’utilisateurs actifs d’IA dans le monde à l’avenir, la contribution annuelle aux revenus de chaque utilisateur doit atteindre 3 300 à 6 000 USD ; si le nombre d’utilisateurs actifs atteint 3 milliards, la contribution annuelle moyenne aux revenus de chaque utilisateur doit être comprise entre 1 000 et 2 000 dollars américains.Une contribution aussi énorme aux revenus par habitant et une base d’utilisation mondiale signifieront qu’à l’avenir, l’IA devra peut-être pénétrer tous les aspects des nécessités quotidiennes des résidents et obtenir un plus grand succès qu’Internet.

Ce n’est pas impossible.Mais si l’éclatement de la bulle des télécommunications en 2000 nous a appris la leçon la plus importante, c’est que les bulles et les krachs vont toujours de pair avec le progrès technologique.En tant qu’investisseur, le plus important est de se préparer au danger en temps de crise et de survivre jusqu’au prochain cycle.