Auteur : Sam, analyste de recherche Messari ; Source : X, @0xCryptoSam

Informations clés :

-

Les contrats perpétuels sur actions restent un domaine à fort potentiel mais non encore éprouvé, a un attrait limité sur le marché en chaîne, principalement en raison d’un désalignement de l’audience, d’une faible demande et d’alternatives plus populaires (telles que les options 0DTE).

-

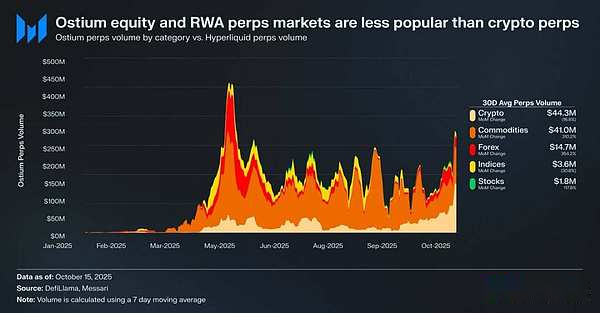

Par exemple, le volume quotidien moyen des transactions sur contrats perpétuels d’actions sur la plateforme Ostium n’est que de1,8 million de dollars,etLes contrats perpétuels de crypto-monnaie ont un volume de transactions de 44,3 millions de dollars, ce qui montre que la demande du marché est faible.

-

Cela peut impliquer que la demande du marché n’a pas encore été pleinement libérée en raison de contraintes infrastructurelles et réglementaires.. La récente mise à niveau HIP-3 d’Hyperliquid offre la meilleure opportunité pour les contrats d’actions perpétuels, mais son adoption devrait être progressive.

Les contrats perpétuels d’actions sont considérés comme le prochain océan bleu inévitable pour le marché en chaîne, mais les données actuelles montrent qu’il est difficile de réaliser une percée dans ce domaine à court terme.Ostium, une bourse décentralisée de contrats perpétuels axée sur les actifs du monde réel (RWA), a enregistré un volume quotidien moyen de transactions sur les contrats perpétuels d’actions de seulement 1,8 million de dollars, contre 44,3 millions de dollars pour les contrats perpétuels de crypto-monnaie, reflétant la faible demande.

Cet écart d’adoption provient en grande partie d’un désalignement du public.Les traders en chaîne sont peu intéressés par les actions, tandis que les traders sur des plateformes hors chaîne telles que Robinhood peuvent facilement négocier des actions et des options, mais pas des contrats perpétuels.Les investisseurs internationaux peuvent constituer un groupe cible potentiel car ils ne sont pas directement exposés aux marchés boursiers américains.Cependant, ces investisseurs peuvent préférer détenir des actions directement pour obtenir des capitaux propres tout en évitant les frais de financement et le risque de liquidation.

Les actions présentent moins de problèmes d’interopérabilité que les jetons, qui bénéficient de la commodité d’un emballage synthétique.Pour l’investisseur moyen, presque toutes les actions du marché mondial ont été résumées par leur symbole boursier individuel dans une barre de recherche.Ainsi, alors que les contrats perpétuels ajoutent aux actions des fonctionnalités sans autorisation et résistantes à la censure, l’investisseur boursier moyen n’en est pas conscient ou n’est pas intéressé.

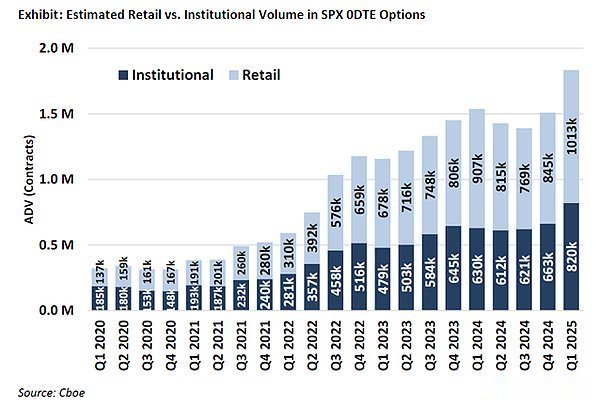

Les utilisateurs les plus probables de contrats perpétuels sur actions sont les traders d’options de détail (qui réalisent 50 à 60 % des transactions 0DTE sur la plateforme Robinhood).Cependant, les bourses traditionnelles qui s’appuient sur les services bancaires n’adopteront des contrats d’actions perpétuelles que lorsque la loi sera claire.La Commodity Futures Trading Commission (CFTC) des États-Unis a approuvé la négociation de contrats perpétuels pour BTC et ETH, mais les deux ont été considérés comme des non-titres.Bien que les contrats perpétuels soient plus intuitifs que les options, l’adoption des contrats perpétuels sur actions pourrait être plus lente que prévu, car le chemin vers l’adoption par le commerce de détail est étroitement lié à la clarté juridique.

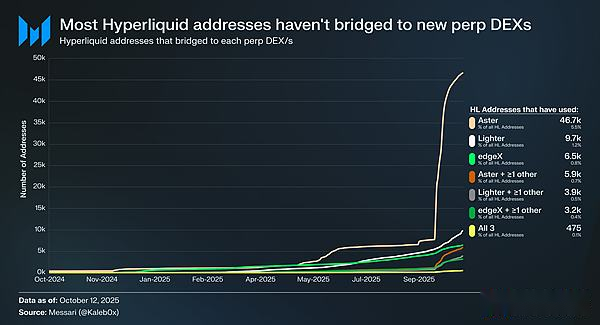

Explorons où pourraient aller les contrats d’actions perpétuelles dans le contexte de la mise à niveau HIP-3 d’Hyperliquid.HIP-3 a introduit un marché de contrats perpétuels sans autorisation, et les données montrent que moins de 10 % des adresses Hyperliquides ont été reliées à Aster, Lighter et EdgeX, et encore moins d’utilisateurs ont choisi plusieurs échanges décentralisés à contrat perpétuel (DEX).Cela montre que les fonds Hyperliquide sont collants et de grande qualité. Sur la base de ces données, l’avenir du contrat perpétuel d’actions peut être prédit sous deux angles :

-

Les utilisateurs d’Hyperliquid sont fidèles à la plateforme et préfèrent Hyperliquid aux autres DEX à contrat perpétuel, quelle que soit la liste des actifs ou les fonctionnalités.

-

Les utilisateurs d’hyperliquides sont satisfaits de l’offre actuelle sur le marché des contrats perpétuels.

Je pense qu’il y a du vrai dans les deux points de vue.Les utilisateurs d’hyperliquide sont probablement fidèles à l’hyperliquide, étant donné qu’ils n’ont pas déplacé leurs fonds en masse face aux incitations.Cependant, étant donné que la majeure partie du volume des transactions et des intérêts ouverts sur Hyperliquide est concentrée sur des actifs traditionnels, à l’instar d’autres DEX à contrat perpétuel, il est encore difficile de juger si les utilisateurs d’Hyperliquide se soucient de la diversité du marché et si les contrats perpétuels d’actions sont attrayants pour les utilisateurs ordinaires (et plus important encore, les grands investisseurs qui détiennent 70 % des contrats ouverts d’Hyperliquide).

De plus, ces traders peuvent avoir des comptes à la fois sur des bourses traditionnelles et sur des plateformes de courtage, ce qui limite encore davantage la taille potentielle du marché pour les contrats perpétuels d’actions sur Hyperliquide.

Il est important de noter que les contrats perpétuels sur actions peuvent ne pas apporter de nouveaux intérêts ouverts ou de nouveaux volumes de transactions à Hyperliquide, mais peuvent détourner les flux de transactions existants.

Même si Ostium, dont le volume annuel de transactions sur contrats perpétuels s’élève à 22 milliards de dollars, et les wrappers de jetons d’actions comme xStocks, dont le volume de transactions au comptant s’élève à 279 millions de dollars, n’ont pas encore connu une croissance explosive, cela peut refléter des contraintes d’infrastructure plutôt qu’un manque de demande sous-jacente.Ce schéma est similaire à la trajectoire de croissance initiale des contrats perpétuels.GMX a prouvé que la demande pour le marché des contrats perpétuels en chaîne existait, mais que l’infrastructure de l’époque ne pouvait pas supporter des volumes de transactions soutenus.L’hyperliquide résout ce goulot d’étranglement et libère la demande potentielle.Selon la même logique, les contrats perpétuels d’actions pourraient trouver leur première adéquation produit-marché évolutive sur Hyperliquide une fois que HIP-3 fournira les performances et la liquidité nécessaires.Même si les données actuelles ne peuvent pas confirmer ce résultat, le précédent mérite qu’on s’y arrête.

Le potentiel à long terme des contrats perpétuels sur actions est toujours évident par rapport aux options 0DTE.Des projets comme Trade[XYZ] peuvent tirer parti de l’arbitrage réglementaire et constituer une première base d’utilisateurs avant que les bourses traditionnelles n’entrent sur le marché.Le véritable défi, cependant, est d’attirer les commerçants de détail hors chaîne, ce qui a toujours été difficile pour les applications cryptographiques.