Auteur : Thejaswini, Source : Token Dispatch, Compilateur : Shaw Bitcoin Vision

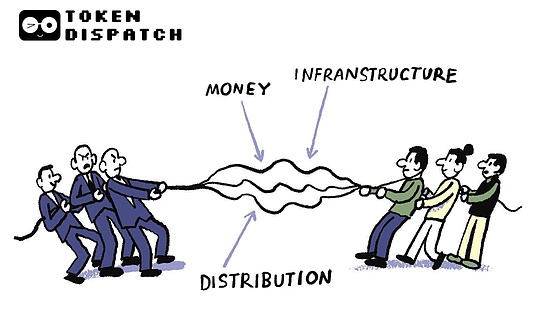

J’ai réfléchi à la façon dont nous divisons le monde en différents niveaux. Nous aimons penser que la monnaie est une chose, les infrastructures en sont une autre et la distribution en est une tout autre.Cette affirmation est plus claire et simplifie le problème.Les dollars sont des dollars, les banques sont des banques et les réseaux de paiement sont des réseaux de paiement.Mais rien de tout cela n’est vrai.L’argent est toujours lié au système qui le fait circuler, et le système qui le fait circuler est toujours lié à celui qui contrôle son utilisation.Chaque fois que de l’argent circule dans le système, ceux qui le contrôlent en tirent des bénéfices.Nous prétendons simplement le contraire parce que l’illusion est commode.Ce qui se passe actuellement n’est pas que les crypto-monnaies ont brouillé ces lignes, c’est que ces lignes n’ont jamais existé en premier lieu et que tout le monde s’en rend compte en même temps.

Pour moi, l’illusion est enfin brisée, et elle vient d’un facteur apparemment banal : les taux d’intérêt.Votre compte d’épargne bancaire n’offre qu’un maigre taux d’intérêt de 0,4 %, tandis que les pièces stables adossées aux mêmes bons du Trésor offrent des taux d’intérêt de 4 % à 5 %.Il s’agit clairement d’une manifestation d’une sorte de défaillance du marché.Il est clair que ce que nous appelons « monnaie » et ce que nous appelons « infrastructure » n’ont jamais été séparés.La banque vous offre un taux d’intérêt aussi bas, non pas parce que le coût des opérations bancaires est élevé, mais parce qu’elle peut le faire.Parce qu’il contrôle à la fois les fonds et les canaux, il décide de garder pour lui la différence de taux d’intérêt.

L’émetteur crée la monnaie.La blockchain déplace de l’argent.La plateforme distribue la devise.Pendant une brève période, nous avons pu voir clairement chaque niveau et le fixer indépendamment.Et lorsque les gens ont pu voir à travers les couches, ils ont réalisé que celui qui contrôlait l’une d’elles allait perdre des profits.La chose rationnelle à faire est de maîtriser tous les niveaux.

Désormais, tout le monde se démène pour reconstruire l’architecture technique, craignant que d’autres ne les devancent.

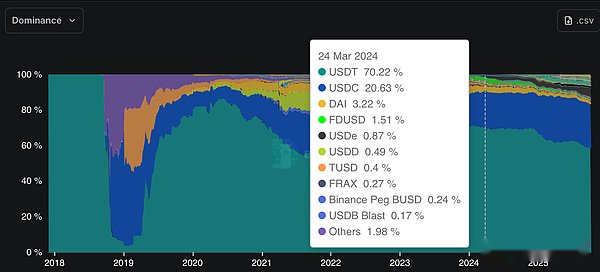

Pendant des années, les stablecoins ont été simples.Tether et Circle dominent le marché avec l’USDT et l’USDC, formant un duopole apparemment incassable.Ensemble, les deux contrôlent 90 % du marché du stablecoin.Leur modèle économique est simple et clair.Détenez les fonds des clients sous forme de bons du Trésor, gagnant un rendement annuel de 4 à 5 %, ne payez aucun intérêt au client et empochez la différence.En 2024, Tether réalisera un bénéfice de 13 milliards de dollars et Circle un chiffre d’affaires de 1,7 milliard de dollars.Ce n’est pas mal pour une entreprise qui fonctionne essentiellement comme un fonds du marché monétaire et ne partage pas les bénéfices.

Mais la question suivante est : que se passe-t-il si nous distribuons les bénéfices aux détenteurs ?

Depuis fin 2024, la part de marché des stablecoins basés sur les revenus a triplé, avec une capitalisation boursière dépassant 14 milliards de dollars et représentant désormais plus de 6 % du marché total des stablecoins.Les analystes de JPMorgan prédisent que si cette dynamique de croissance se maintient, les pièces stables génératrices de revenus pourraient représenter jusqu’à la moitié de la part de marché.

Si Tether détient des bons du Trésor qui rapportent 5 % et que vous détenez des USDT qui rapportent 0 %, alors en théorie, pour chaque 100 $ que vous détenez, quelqu’un gagne 5 $.Si l’on porte ce chiffre à des centaines de milliards de dollars, cela représente l’un des transferts de richesse les plus importants à l’ère numérique, circulant discrètement des détenteurs vers les émetteurs.

Les banques réalisent qu’elles sont confrontées à la concurrence

Lors du sommet Blockchain à Washington, D.C., la sénatrice Kirsten Gillibrand a clairement exprimé les préoccupations du secteur bancaire, qui considère les pièces stables génératrices de rendement comme une menace existentielle.

« Vous attendez-vous à ce que les émetteurs de pièces stables paient des intérêts ? Probablement pas, car s’ils paient des intérêts, vous n’êtes pas obligé de conserver votre argent dans votre banque locale. »

Le département du Trésor américain a calculé un chiffre : autoriser l’émission de pièces stables portant intérêts pourrait drainer 6 600 milliards de dollars des dépôts bancaires.Standard Chartered va encore plus loin et estime que les banques des marchés émergents pourraient à elles seules perdre 1 000 milliards de dollars au cours des trois prochaines années.Dans un pays où l’inflation est à deux chiffres, les stablecoins ne sont pas spéculatifs.Ils constituent un mécanisme de survie, un moyen de conserver les dollars lorsque la monnaie locale perd de la valeur.

Les banques ont donc fait ce que ferait n’importe quel opérateur historique rationnel.Ils ont fait pression pour la loi GENIUS, qui a été adoptée en juillet 2025 et interdisait spécifiquement aux émetteurs de stablecoins de verser des bénéfices ou des intérêts aux détenteurs.Problème résolu, non ?

Pas exactement.

La loi GENIUS interdit aux émetteurs de payer des intérêts mais ne mentionne pas les intermédiaires.Circle s’en est vite rendu compte.Plutôt que de payer des intérêts directement aux détenteurs de l’USDC, Circle partage les revenus de réserve avec Coinbase via un partenariat commercial.Coinbase utilise ensuite cet argent pour payer des récompenses USDC à ses clients.D’un point de vue économique, les détenteurs peuvent récolter au moins certains des avantages.D’un point de vue juridique, c’est Coinbase qui a effectué le paiement, et non Circle.

Cet arrangement n’est même pas subtil.Circle et Coinbase le décrivent publiquement comme un modèle de partage des revenus et, ensemble, ils ont généré 1,7 milliard de dollars de revenus en 2024. D’autres plateformes ont rapidement emboîté le pas.PayPal offre des récompenses de solde pour PYUSD grâce à un partenariat similaire avec l’émetteur Paxos.Cet avantage n’est pas sorti de nulle part.Cela vient des bons du Trésor qui ont toujours soutenu ces pièces stables, mais il existe juste un maillon intermédiaire supplémentaire.

Le Bank Policy Institute est naturellement mécontent.Ils exhortent le Congrès à mettre fin à la soi-disant « solution de contournement en matière de paiement des intérêts » en interdisant aux sociétés affiliées et aux agents d’effectuer des paiements indirects.La décision des régulateurs de prendre des mesures dépend de la manière dont la règle finale interprète le « paiement des intérêts » et du fait que les intermédiaires soient regroupés avec les émetteurs. Actuellement, cette vulnérabilité existe toujours et le volume de transactions est élevé.

Pour Tether et Circle, la solution a toujours été la liquidité et l’universalité.L’USDT et l’USDC sont largement acceptés, intégrés par toutes les principales bourses et intégrés dans tous les protocoles DeFi.Leurs effets de réseau ont été leur fossé.

Mais ce fossé a commencé à s’effondrer.

Alors que les banques et les régulateurs se disputent sur la sémantique, des changements plus fondamentaux ont lieu.La part de marché combinée de Tether et Circle a culminé à 91,6 % en mars 2024. Fin 2025, elle était tombée à 86 % et continue de baisser.La raison ne réside pas seulement dans les pièces stables génératrices de revenus, mais également dans le fait que le coût d’émission des pièces stables est considérablement réduit et plus facile.

Il y a quelques années, lancer un stablecoin en marque blanche impliquait d’appeler Paxos et d’engager des frais fixes élevés.Aujourd’hui, vous pouvez choisir entre Anchorage, Brale, M0, Agora ou Bridge acquis par Stripe.Les sociétés du portefeuille de Galaxy Digital ont déjà lancé des pièces stables au stade d’amorçage en utilisant l’infrastructure de Bridge.Les barrières à l’entrée ont été considérablement réduites.

Les échanges, les portefeuilles et les protocoles DeFi réalisent qu’ils n’ont plus besoin de s’appuyer sur l’USDC ou l’USDT.Ils peuvent émettre leurs propres pièces stables, internaliser les bénéfices et restituer une partie des bénéfices aux utilisateurs.

Zach Abrams, co-fondateur de Bridge

La situation est clairement énoncée : « Si vous créez une néobanque en utilisant des pièces stables disponibles dans le commerce, vous ne captez pas entièrement les rendements nécessaires pour créer un compte d’épargne optimal. Votre composition de réserve ne peut pas être personnalisée. Et vous devez payer des frais de rachat de 10 points de base pour retirer vos propres fonds. «

Ils n’utilisent donc plus de pièces stables disponibles dans le commerce.

Le populaire portefeuille Solana Phantom a récemment lancé Phantom Cash, un stablecoin émis par Bridge avec des fonctionnalités intégrées de gains et de carte de débit.Hyperliquid a lancé une offre ouverte pour son propre stablecoin, dans le but de réduire la dépendance à l’égard de l’USDC et de capturer les rendements de réserve pour le protocole.Ethena a particulièrement réussi à commercialiser son modèle de partage des revenus auprès des bourses.

MetaMask, le principal portefeuille Ethereum auto-hébergé, est également entré dans l’espace stablecoin.MetaMask s’est associé à Bridge et M0 pour lancer MetaMask USD (mUSD) et l’intégrer directement dans son portefeuille pour une utilisation en chaîne, un rachat et, bientôt, des paiements par carte de débit.Grâce à la fonctionnalité « gains stables » du portefeuille de MetaMask intégrée au pool minier Aave, les utilisateurs peuvent désormais gagner non seulement des revenus passifs grâce au mUSD, mais également à partir des pièces stables traditionnelles telles que l’USDC, l’USDT et le DAI.

D’autres bourses unissent leurs forces pour former des alliances. Le Global Dollar Network, alimenté par Paxos, comprend des acteurs majeurs tels que Robinhood, Kraken, Anchorage, Galaxy et Bullish.

Pour chaque milliard de dollars USDT déposé par les investisseurs sur la plateforme, Tether peut générer environ 50 millions de dollars de revenus annuels.Vous fournissez l’infrastructure de négociation, la conservation, la liquidité, la conformité réglementaire et le support client.Tether fournit le jeton.Devinez à qui appartiennent les 50 millions de dollars ?

La blockchain veut des pièces stables, les émetteurs de pièces stables veulent la blockchain

Cette intégration se produit dans les deux sens.

Hyperliquid détient environ 6 milliards de dollars en USDC.Si ces activités étaient menées sur le stablecoin natif USDH d’Hyperliquid, le produit des réserves et les frais de transaction reflueraient dans l’écosystème à des fins de rachat et de croissance.Il s’agit d’une source continue de revenus dont Circle dispose actuellement.

Suite au succès de l’USDH, d’autres protocoles de couche 1 ont emboîté le pas.Des projets comme Ethena proposent un modèle « stablecoin-as-a-service » qui permet aux écosystèmes de déployer des stablecoins conformes et rentables sans lourdes charges techniques ou réglementaires.

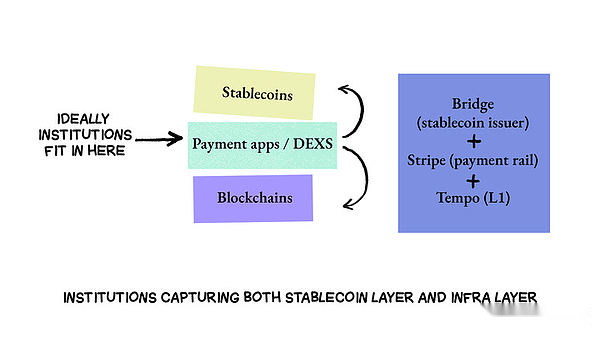

Les émetteurs de Stablecoin lancent désormais leurs propres chaînes. Pourquoi?Parce que fonctionner sur une chaîne externe créera des dépendances : problèmes de performances, goulots d’étranglement de débit, frais de traitement, portefeuilles et pontage inter-chaînes tiers.Chaque point de contact crée des frictions et, plus important encore, une perte de valeur.En lançant leur propre chaîne, les émetteurs de stablecoins peuvent intégrer verticalement la couche monétaire et la couche de règlement, prenant ainsi le contrôle à la fois de la valeur et de l’expérience utilisateur.

L’Arc de Cercle en est l’exemple le plus évident.Circle a construit Arc pour exécuter l’USDC sans frais et avec un règlement instantané, puis a créé CCTP en tant que pont inter-chaînes officiel pour graver et frapper l’USDC natif sur différentes chaînes au lieu de l’encapsuler.Circle contrôle désormais cette chaîne et tous les flux inter-chaînes.

Par la suite, Tether a lancé Plasma, une nouvelle blockchain de couche 1 conçue spécifiquement pour les paiements stables, prise en charge par l’USDT, mais sans s’y limiter.La conception de Plasma se concentre sur la réalisation de transferts ultra-rapides et sans frais de pièces stables et sur la suppression des fonctionnalités inutiles sur les chaînes à usage général.Son pont USDT0 a actuellement un volume de transactions de 8 milliards de dollars, dépassant CCTP et Wormhole réunis.Plasma a commencé comme une infrastructure pour déplacer des jetons et a évolué vers un moyen de contrôler la liquidité et de supprimer les intermédiaires pour capturer de la valeur entre les chaînes.

Les agences construisent des architectures technologiques complètes, et Stripe montre clairement où va cette tendance.

Stripe traite 1,05 billion de dollars de volume de transactions chaque année.Plutôt que de s’appuyer sur Ethereum ou Solana, elle a lancé sa propre chaîne d’optimisation des paiements, Tempo.Pourquoi?Parce qu’à cette échelle, Stripe ne peut pas se permettre les risques de congestion ou de gouvernance qu’entraînent d’autres chaînes.Tempo intègre Bridge (pour l’émission de stablecoins) et Privy (pour les portefeuilles) pour fournir une architecture complète : chaîne, coin et garde.

Ce qui m’a le plus frappé, c’est que cela ressemblait moins à une perturbation qu’à une sorte de révélation.La technologie ne change pas les règles, mais les révèle telles qu’elles sont.Le contrôle des fonds signifie le contrôle des infrastructures et de l’accès.

Il n’y a jamais eu trois choses différentes. C’est la même chose, ils portent juste trois masques différents.

L’opinion optimiste est qu’une fois que tout le monde aura compris cela, la concurrence pourra améliorer le système.Peut-être qu’une douzaine d’architectures verticalement intégrées en concurrence les unes avec les autres conduiront à de meilleurs résultats qu’une seule architecture.Peut-être que la transparence réglementaire autour des pièces stables pourrait empêcher les pires abus.Peut-être que le coût de construction et d’entretien d’une architecture complète limitera naturellement la capacité d’un acteur individuel à capter de la valeur.

L’opinion pessimiste, cependant, est que nous assistons simplement au même jeu d’intégration se déroulant de manière plus rapide et plus prononcée.Les gagnants ne seront pas ceux qui disposent d’une technologie plus avancée ou d’un modèle économique plus juste.Ce seront eux qui seront les plus rapides à rétablir leur monopole avant les autres.

Quoi qu’il en soit, l’illusion a disparu.Au cours de la prochaine décennie, nous découvrirons si cela est important.