Auteur: Henry

1. Introduction

Il n’y a pas longtemps, avec l’ouverture de Webx 2025 à Tokyo, le Japon a de nouveau attiré l’attention du marché mondial de la cryptographie. En fait, avec le développement rapide de la technologie de la blockchain et des actifs cryptographiques, le Japon est devenu un participant important sur le marché mondial des actifs de la cryptographie. Il a non seulement de nombreux développeurs de technologies et des investisseurs individuels, mais attire également de nombreuses institutions Web3 pour explorer l’avenir de la finance numérique du Japon. Poussée par la double conduite de l’innovation technologique et de la prévention et du contrôle des risques, l’écosystème des actifs cryptographiques du Japon est progressivement mûr.

Selon le rapport annuel de 2024 de la Japon Virtual and Crypto Asset Exchange Association (JVCEA), le nombre de comptes d’actifs cryptographiques au Japon a dépassé 12 millions et le solde de dépôt utilisateur dépasse 5 billions de yens.Parmi eux, le taux de détention des actifs cryptographiques traditionnels tels que Bitcoin et Ethereum a considérablement augmenté, et l’intérêt des investisseurs institutionnels pour l’investissement dans les actifs cryptographiques augmente. 57% des répondants estiment que les actifs cryptographiques seront intégrés à l’avenir.En outre, les appels publics à la transparence dans la réglementation sont de plus en plus forts, et ces données représentent ensemble un marché avec une perception généralisée, des applications diverses et des attentes claires en matière de réglementation.

Dans ce contexte, la compréhension du système de taxe sur les actifs cryptographiques du Japon et du système de réglementation n’est pas seulement le besoin pour le développement de la conformité des entreprises cryptographiques, mais aussi un élément pour les investisseurs de comprendre les risques sur le marché.Cette étude se concentrera sur les deux principales lignes du système fiscal de base et du cadre réglementaire, présentant l’interaction entre le système et le marché de l’écosystème des actifs cryptographiques japonais, afin de décrire clairement l’aperçu du système d’actifs cryptographiques japonais pour les lecteurs.

2. Traitement fiscal fiscal de base du Japon et des actifs cryptographiques

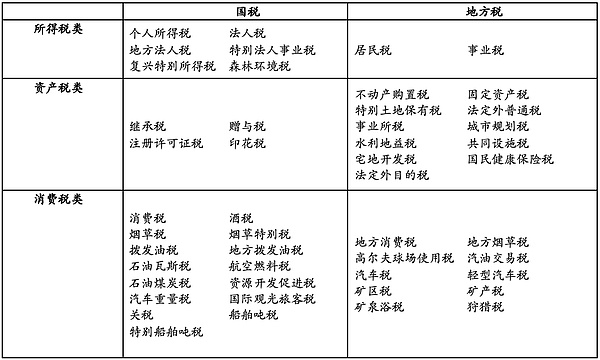

Le Japon est un pays qui se concentre principalement sur les taxes directes. Les principales taxes actuelles comprennent: l’impôt juridique, l’impôt sur le revenu des particuliers, l’impôt sur la consommation, l’impôt sur l’alcool, l’impôt sur les douanes, l’héritage et l’impôt sur les cadeaux, la taxe sur les actifs fixes, la taxe sur les timbres, etc.Cet article se concentrera sur l’introduction du système fiscal de base et des méthodes de traitement fiscal connexes pour les actifs cryptographiques.Les types d’impôts actuels au Japon sont principalement indiqués dans le tableau suivant:

1. Taxe de personne légale

L’impôt japonais sur les sociétés est un impôt qui a permis les revenus générés par les activités commerciales d’une personne d’entreprise. Il s’agit d’un type d’impôt sur le revenu au sens large (l’impôt sur le revenu japonais est l’impôt sur le revenu des particuliers, voir ci-dessous pour plus de détails). Au Japon, la personne juridique ayant un siège social ou une grande entreprise est une entreprise résidente, et la personne juridique autre que celle-ci est une entreprise non résidente.Pour les entreprises résidentes, que leurs revenus viennent de pays nationaux ou étrangers, tous les revenus appartiennent à des objets fiscaux et les entreprises non résidents ne portent que des obligations fiscales sur leur revenu intérieur au Japon.En termes de calcul du revenu imposable, le revenu de la Société est la somme de toutes les sources, et il n’y a aucune exigence spécifique pour distinguer le type de revenu.Le taux d’imposition standard pour l’impôt sur les sociétés est de 23,2%. Pour les entreprises dont le capital enregistré est inférieur ou égal à 100 millions de yens, le taux d’imposition de 15% s’applique à un revenu inférieur à 8 millions de yens (cependant, si le revenu imposable de la société dépasse 1 milliard de yens, le taux préférentiel sera porté à 17%).

2. Impôt sur le revenu

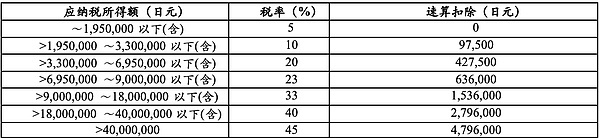

L’impôt sur le revenu est un impôt sur le revenu des particuliers et au Japon, les contribuables permanents résidents sont tenus de payer des impôts sur leur revenu mondial. Les contribuables non résidents ne paient des impôts que sur leurs revenus d’origine japonaise. Les contribuables des résidents non permanents imposent leurs revenus autres que les revenus d’origine étrangère qui n’ont pas été transférés au Japon (particulièrement possibles, y compris certains gains en capital) et peuvent imposer des revenus d’origine étrangère qui ont été payés ou remis au Japon.Le Japon divise les recettes fiscales des contribuables en dix catégories, et les calcule et les traite séparément: revenus salariaux, revenu d’intérêts, revenu de dividendes, revenu d’exploitation, revenu immobilier, revenu de démission, revenu de transfert, revenu forestier des montagnes, revenu ponctuel et revenu divers (revenu des bénéfices diversifiés).Lors du calcul du montant de l’impôt sur le revenu des particuliers, le revenu imposable de chaque personne doit être déterminé et résumé, le montant du revenu doit être réduit de moins les dépenses nécessaires, et la déduction du revenu sera effectuée conformément aux réglementations pertinentes pour obtenir l’impôt sur le revenu imposable, et enfin le montant de l’impôt imposable de la personne au cours de cette année doit être calculé en fonction du taux d’imposition applicable.Le tableau actuel des taux d’imposition des particuliers japonais est le suivant:

3. Taxe de consommation

La taxe sur la consommation du Japon est perçue lorsque les entreprises transfèrent des biens, fournissent des services ou importent des marchandises au Japon. Le taux d’imposition général est de 10%, mais la baisse du taux d’imposition est de 8% pour les aliments et les boissons (à l’exception de la consommation dans les restaurants et les boissons alcoolisées) et les abonnements de journaux qui répondent à certains critères.Les taux d’imposition zéro s’appliquent aux exportations et à certains services fournis par les non-résidents.Des transactions spécifiques, telles que la vente ou la location de terrains, la vente de titres et la fourniture de services publics, ne sont pas soumises à la fiscalité.

4. Taxe d’héritage et de cadeaux

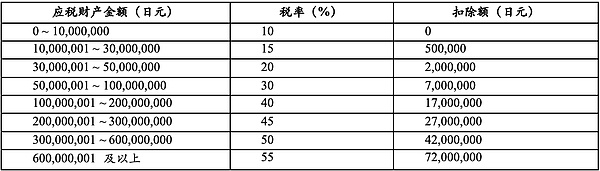

L’impôt sur l’héritage est la taxe perçue sur la propriété lorsque la propriété est transférée en raison du décès. En plus des actifs financiers tels que les espèces, les économies et les dépôts, les actions, les objectifs d’impôt sur l’héritage comprennent diverses formes d’actifs tels que des biens mobiliers et des biens immobiliers.Le contribuable de l’impôt sur les successions est un individu qui acquiert des biens par héritage ou legs.Le taux d’imposition de l’impôt sur l’héritage est fixé pour l’héritage qui dépasse l’héritage du seuil hérité par chaque héritier. Le taux d’imposition progressif excédentaire de 10% à 55% est applicable en fonction de l’ampleur de l’héritage imposé. Pour plus de détails sur le taux d’imposition spécifique, veuillez consulter le tableau ci-dessous:

L’impôt sur les cadeaux est la taxe prélevée sur la propriété lorsque le cadeau est transféré.L’impôt sur les cadeaux est généralement une taxe qui complète la taxe sur l’héritage.L’impôt sur les dons du Japon combinera le prix et calculera la taxe sur les biens acquis par des dons dans un délai d’un an, même s’il est obtenu auprès de différents donateurs.Le contribuable de la taxe sur les cadeaux est la personne qui a obtenu la propriété en raison du cadeau.Si une personne légale acquiert des biens en raison de cadeaux, une taxe juridique doit être prélevée. L’objet d’imposition pour l’impôt sur les cadeaux est la propriété obtenue à partir de cadeaux. La propriété ici contient toutes choses et droits qui peuvent devenir l’objet de droits de propriété. Il existe deux méthodes fiscales pour la taxe sur les cadeaux, à savoir « les taxes pour les années précédentes » et « l’impôt actuariel pendant l’héritage » (mesures intégrées pour la taxe sur la taxe sur les successions). Le taux d’imposition de l’impôt sur les dons au cours des années précédentes est soumis à un taux d’imposition progressif excédentaire de 10% à 55%.

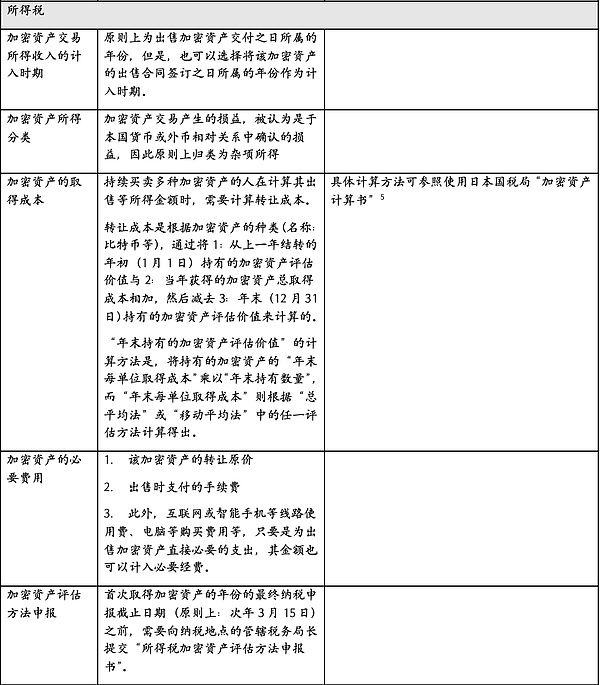

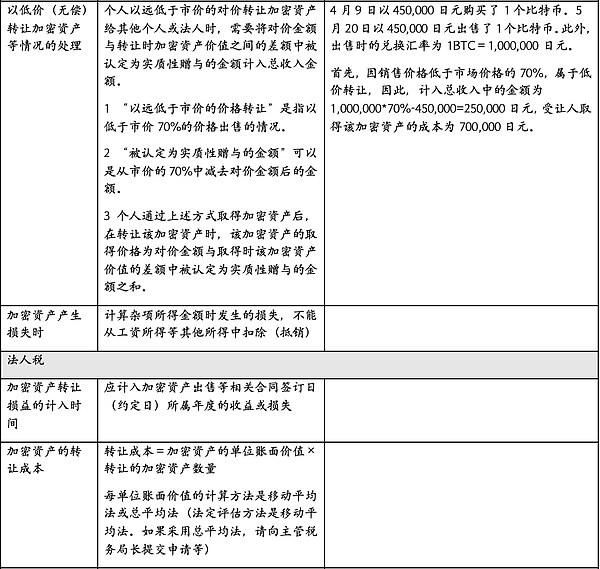

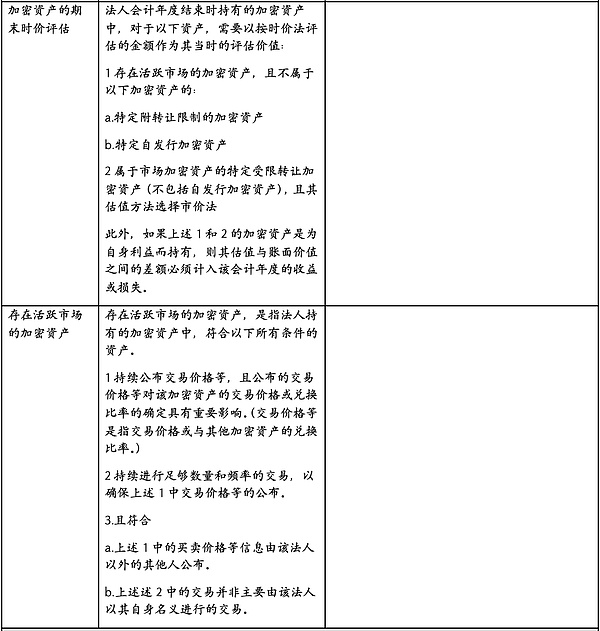

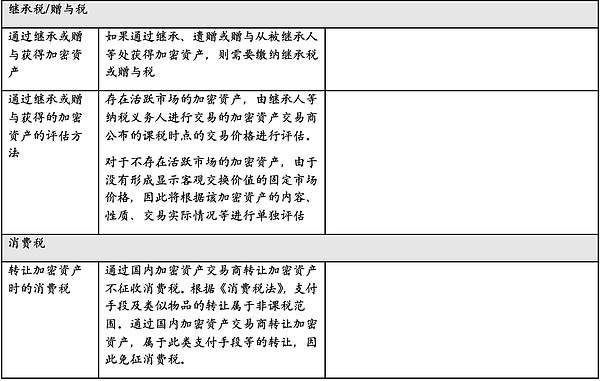

5. Traitement fiscal des actifs cryptographiques

6. Tendances de réforme

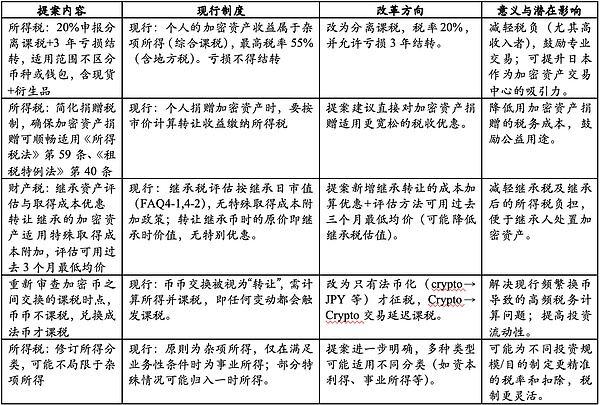

En décembre 2024, le gouvernement japonais a émis « le traitement fiscal des actifs cryptographiques et autres traitements fiscaux (FAQ), qui rassemble des problèmes communs concernant le traitement fiscal des actifs cryptographiques et des méthodes de paiement électronique, y compris l’impôt sur le revenu, la taxe juridique, la taxe de consommation, l’impôt sur les cadeaux, la taxe sur l’héritage et les autres taxes. Exercice 2026, et l’a soumis au gouvernement pour examen le 30 juillet.Par conséquent, cette section se concentrera sur l’analyse et la comparaison des propositions de réforme fiscale des actifs cryptographiques du Japon avec le système actuel, comme le montre le tableau suivant:

Selon le tableau ci-dessus, le taux d’imposition progressif du système actuel est très hostile aux commerçants à haute fréquence et aux investisseurs à haute nette, et la proposition réduira considérablement le taux d’imposition à 20%, et permettra de reporter les pertes, ce qui est propice à l’attraction de fonds pour revenir sur le marché japonais.Dans le même temps, le retard d’imposition des transactions en devises simplifiera considérablement les obligations de déclaration et d’enregistrement et réduira la pression du suivi d’un grand nombre de détails de transaction.En outre, une baisse des obstacles fiscaux au don et à l’héritage peut favoriser l’application des actifs cryptographiques dans les domaines de la don sociale et de l’héritage de la richesse. Ces propositions au Japon se rapprochent clairement de l’attraction de l’industrie de la cryptographie et du capital.

3. Recherche fondamentale sur la supervision de la cryptographie au Japon

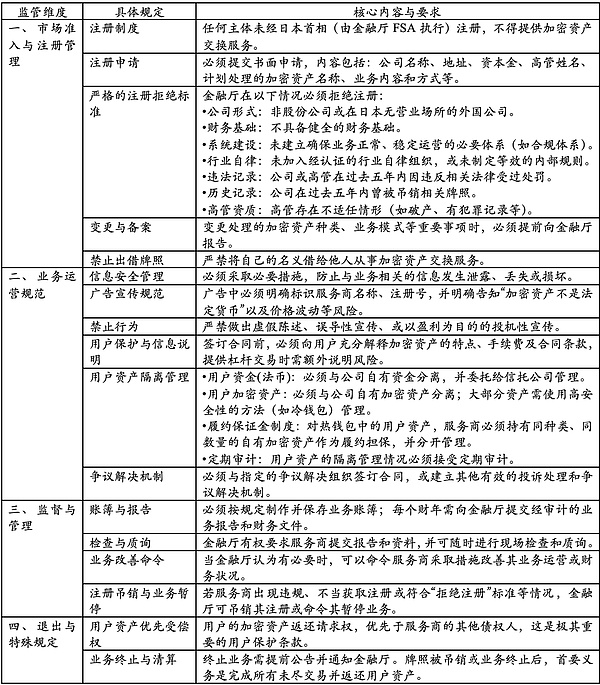

1. Cadre de base

Le Japon est l’une des premières juridictions au monde à inclure des transactions d’actifs cryptographiques dans le système de réglementation financière statutaire. Il a construit un cadre réglementaire à double voie relativement complet par le biais de la Loi sur les services de paiement (PSA) et de la Financial Instruments and Exchange Act (FIEA). Le premier se concentre sur l’enregistrement, la garde des actifs, le lutte contre le blanchiment d’argent et le financement anti-terrorisme (AML / CFT) et la protection des utilisateurs des opérateurs d’échange d’actifs cryptographiques;Ce dernier établit une divulgation d’informations strictes, une interdiction de manipulation du marché et un système de protection des investisseurs pour les actifs d’investissement tels que les jetons de titres (STOS), les ICO de jetons d’investissement, les dérivés, etc.Les deux lois ont à la fois une division de main-d’œuvre et sont connectées à travers des termes spécifiques, afin que les actifs cryptographiques aient des limites de conformité claires du paiement à l’investissement, des dérivés spécifiques.Depuis 2018, le Japon a mis en œuvre un système d’enregistrement obligatoire pour les plates-formes de négociation d’actifs crypto et a augmenté les exigences pour le ratio de garde à vue du portefeuille, les normes publicitaires et la divulgation d’informations transfrontalières ont adopté une tendance à forte pression pour les opérations non regroupées et les sujets et les sujets émergents, les éléments émergents, les étages émergents, les étages émergents, les étages émergents, les étages émergents, les stimateurs émergents, les étages émergents, les éléments émergents, les éléments émergents, les stables et les étages émergent étroitement, les éléments émergents, les éléments émergents, les étages et les étages émergents, les éléments émergents, les éléments émergents, les éléments émergents, les éléments émergents, les éléments émergents, les étouffants, les émergents ont été tendance de l’expansion continue de la portée réglementaire.

Dans ce cadre, la Japan Financial Agency (FSA) est une autorité compétente au niveau national.De plus, JVCEA (Japan Virtual Currency Trading Association) et JCBA (Japan Crypto Assets Business Association) jouent également un rôle important dans l’industrie japonaise des actifs cryptographiques.JVCEA est une organisation d’autorégulation de l’industrie établie spontanément par les principaux échanges de devises virtuels.Avec le développement du marché de la cryptographie au Japon et l’émergence d’événements à risque connexes, la Jannet Agency (JFSA) a officiellement autorisé la JVCEA à être une organisation officielle de l’industrie avec des responsabilités d’autoréglementation en 2018. La JVCEA améliore non seulement les niveaux de transparence et de conformité industriels, mais devient également une force motrice clé pour les échanges afin d’obtenir des qualifications d’exploitation légales, de protéger les intérêts des investisseurs et de reconstruire la confiance du marché.

Contrairement à JVCEA, qui se concentre sur les échanges et l’autodiscipline réglementaire, JCBA se concentre davantage sur la promotion du développement global de l’industrie des actifs cryptographiques.Les membres de la JCBA couvrent des institutions diversifiées telles que les fournisseurs de services de portefeuille, les sociétés de blockchain et les acteurs du marché. L’association promeut principalement l’innovation de l’industrie et l’amélioration écologique par le biais des échanges de l’industrie, de la recherche technique, des recommandations politiques et de l’éducation populaire. La JCBA joue un rôle de pont dans la communication avec les agences de réglementation, la consultation des politiques fiscales, la formulation standard et la réponse aux problèmes émergents de l’industrie, fournissant un soutien à l’autodiscipline de l’industrie, à l’amélioration du consensus entre le gouvernement et le marché, et la mise en œuvre des politiques.Les deux forment une division du travail et des relations supplémentaires, favorisent conjointement le développement standardisé, sain et diversifié de l’industrie des actifs cryptographiques du Japon.

2. Évolution juridique

Le Japon a été l’un des premiers pays à établir un cadre réglementaire pour les actifs cryptographiques (anciennement connu sous le nom de devises virtuelles).Dès 2016, le Japon a été le premier à répondre aux exigences de la communauté internationale en matière de lutte contre le blanchiment d’argent (LMA) et de financement anti-terroriste (CFT) en modifiant la loi sur le règlement des fonds (ci-après dénommée « SA »), et a fait des réponses institutionnelles à la faillite des opérateurs qui fournissent des actifs crypto et des services de change de la devise en Chine.Cet amendement (exécuté en avril 2017, ci-après, «modification de 2016») établit un système d’enregistrement pour les fournisseurs de services pertinents et introduit une série de mesures, y compris la vérification de l’identité lors de l’ouverture d’un compte, expliquant pleinement les termes de transaction pour les utilisateurs, et mettant en œuvre la gestion de la séparation des actifs clients et des propres actifs, ce qui établit des normes fondamentales dans la fois dans les lave-linge et la protection des consommateurs.

Avec le développement du marché des actifs cryptographiques, certains nouveaux risques et problèmes ont progressivement émergé: comme l’abus d’actifs cryptographiques hautement anonymes, la gestion interne insuffisante de certains prestataires de services d’échange d’actifs crypto (ci-après dénommées « des fournisseurs de services d’échange »), des incidents de la publicité de crypto et de la publicité excessive de la crypto et de la publicité.Compte tenu de ces circonstances, le Japon a de nouveau révisé le PSA et la FIEA en 2019 (l’amendement a été mis en œuvre en mai 2020, ci-après dénommé « modification de 2019 »).Le contenu principal de l’amendement 2019 comprend: Obliger les fournisseurs de services d’échange qu’ils signalent à l’avance plutôt que par la suite lors de la modification des actifs cryptographiques qu’ils opèrent; En principe, ils doivent utiliser des portefeuilles froids pour stocker les actifs de cryptographie des utilisateurs; et établir des règles réglementaires pour la publicité et la persuasion.Dans le même temps, afin de faire face à de nouveaux comportements de trading et aux transactions inappropriées, il est clair que les transactions dérivées impliquant des actifs cryptographiques seront incluses dans la supervision, et il est stipulé que les jetons ICO obtenus les droits de distribution des bénéfices devraient être soumis au FIEA.Dans le même temps, les activités de négociation déloyales telles que la manipulation des prix sont également interdites.

Sur cette base, le Japon a révisé la « prévention du transfert des bénéfices de la criminalité » en 2022 (mise en œuvre en juin 2023, ci-après dénommé « Amendement en 2022 ») et a introduit la « règle de voyage » conformément aux recommandations du Financial Action Task Force (FATF). La règle exige que lorsque le fournisseur de services d’échange transfère les actifs cryptographiques au nom de l’utilisateur, les informations d’identité du cédant et du récepteur doivent être transmises au fournisseur de services d’échange du récepteur.

En 2025, le gouvernement japonais a soumis un projet de modification du PSA au Congrès (s’il n’y a pas d’explication particulière, les « modifications » dans le texte suivant se réfèrent au projet de modification). Il s’agit notamment de l’autonomisation des autorités réglementaires à conserver les actifs au Japon pour s’assurer que les actifs peuvent toujours être retournés aux utilisateurs domestiques dans des cas extrêmes tels que la faillite; et l’ajout d’une nouvelle catégorie d’entreprise intermédiaire spécialisée dans l’achat, la vente ou l’échange d’actifs cryptographiques.

3. Règles importantes

En outre, si les actifs cryptographiques ont la nature des titres, les exigences plus élevées des réglementations financières sur le commerce des marchandises (FIEA) sur la divulgation d’informations et la manipulation du marché, la fraude, etc.sont soumises aux exigences plus élevées.

4. réviser la dynamique

(1) Présentation des ordonnances de préservation des actifs domestiques pour les échanges d’actifs cryptographiques

Auparavant, les départements japonais concernés étaient préoccupés par le fait que les échanges d’actifs cryptographiques qui gèrent les transactions ponctuelles pourraient transférer leurs actifs à l’étranger, nuisant ainsi aux intérêts des utilisateurs dans la faillite et d’autres situations.Les modifications pertinentes permettent au gouvernement japonais d’émettre des «ordonnances de rétention des actifs» pour empêcher ces actifs de sortir du flux et d’assurer la sécurité des actifs des utilisateurs.

(2) mettre en œuvre des exigences de gestion plus flexibles pour les réserves de stablecoin basées sur la confiance

Il était auparavant stipulé que les émetteurs de stablecoin devaient contenir toutes les réserves sous forme de dépôts actuels. L’amendement permet aux émetteurs de détenir jusqu’à 50% de leurs réserves sous forme d’actifs à faible risque tels que les obligations d’État ou les dépôts de temps remboursables. Ce changement devrait améliorer la compétitivité internationale des stablecoins émis par le Japon.

(3) catégorie commerciale de courtage d’actifs cryptographiques nouvellement établie

Auparavant, les institutions qui se livrent uniquement à des intermédiaires d’actifs cryptographiques devaient également s’inscrire en échange complet, et le seuil d’entrée était relativement élevé.L’amendement a ajouté une nouvelle catégorie de «activités de courtification», permettant aux institutions intermédiaires de fonctionner selon un cadre réglementaire indépendant, à réduire le seuil d’entrée, et plus conforme à la situation réelle de l’industrie et aide à promouvoir les nouveaux prestataires de services à entrer sur le marché. Cette initiative est conforme aux pratiques réglementaires dans d’autres secteurs financiers.

(4) Supervision du service de collecte transfrontalière

Dans le passé, les services de collecte de paiements transfrontaliers n’étaient pratiquement pas réglementés et ne nécessitaient pas de licence commerciale de transfert de fonds, mais il existait des risques d’abus pour des jeux illégaux, des fraudes en matière d’investissement, etc.De nouvelles réglementations ont renforcé la surveillance de ces services.L’essentiel de la nouvelle réglementation est de lutter contre les transferts de fonds illégaux non enregistrés.Pour les entreprises à haut risque, des mesures supplémentaires de protection des consommateurs et de lutte contre le blanchiment d’argent (AML) seront renforcées. Tous les services de collecte qui ne facilitent pas directement la transaction de biens ou de services seront inclus dans la surveillance des entreprises de transfert de fonds ;tandis que les services à faible risque, tels que les plateformes qui participent directement à des transactions ou à la conservation par des tiers déjà soumis à d’autres contrôles juridiques, devraient être exemptés.Des groupes industriels tels que la Japan New Economic Association craignent qu’une réglementation excessive puisse nuire au secteur des paiements numériques et appellent donc à de nouvelles règles se concentrant sur les risques réels et évitant d’avoir un impact sur l’écosystème tel que le paiement électronique et le règlement des points. À mesure que les détails des réglementations ultérieures seront publiés, nous devrons prêter une attention particulière à leur impact sur l’industrie et l’innovation.