Auteur: Prathik Desai, Source: Dispatch de jetons, compilé par: Shaw Bitchain Vision

L’hyperliquide traite 375 milliards de dollars de volume de transactions par mois. Le 5 septembre, il a décidé de lancer son propre stablecoin et a publié une annonce sur Discord.De cette façon, USDH est né.

La Fondation hyperliquide ne se développera pas, mais la construirea avec la communauté.Chaque équipe s’affrontera pour des opportunités d’émission.

Les stablecoins sont le plus grand atout dans le domaine de la finance décentralisée (DEFI), et leur importance est évidente.Celui qui contrôle les stablecoins contrôlera les canaux du flux de capital, les revenus de milliards de dépôts et la voie de la conformité.

Pourquoi lancer votre propre stablecoin?

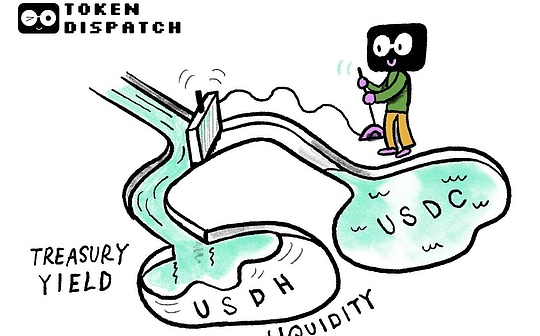

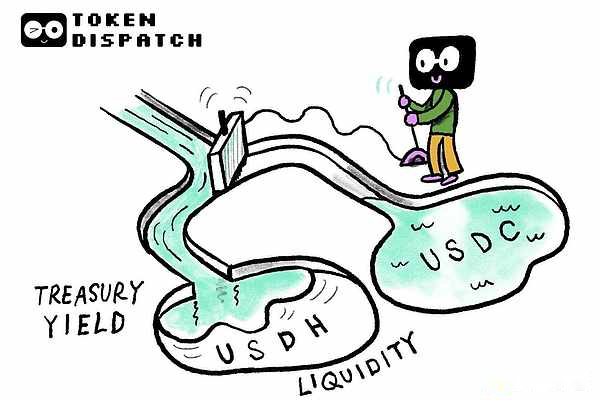

Actuellement, l’USDC de Circle prend en charge plus de 93% de la liquidité de stablecoin sur l’hyperliquide, avec une capitalisation boursière d’environ 5,54 milliards de dollars.Ces soldes génèrent des revenus pour le cercle par le biais des accords de trésorerie et de rachat, les revenus totalisant 1,7 milliard de dollars en 2024, représentant environ 99% de ses revenus totaux.

Chaque fois que vous négociez sur l’hyperliquide, l’échange facture des frais de transaction, mais tous les bénéfices de l’USDC que vous déposez iront en cercle.

Le rendement du Trésor à 10 ans est de 4,051%, ce qui signifie des millions de dollars de pertes de bénéfices.

On estime à peu près que le transfert de cette liquidité aux stablescoins indigènes peut générer environ 220 millions de dollars de revenus chaque année.Actuellement, les actionnaires des avantages sociaux en argent, et non des détenteurs de jetons hyperliquides.Pour un protocole qui est toujours attaché à l’autosuffisance, cette perte de valeur est devenue inutilement sans vergogne.

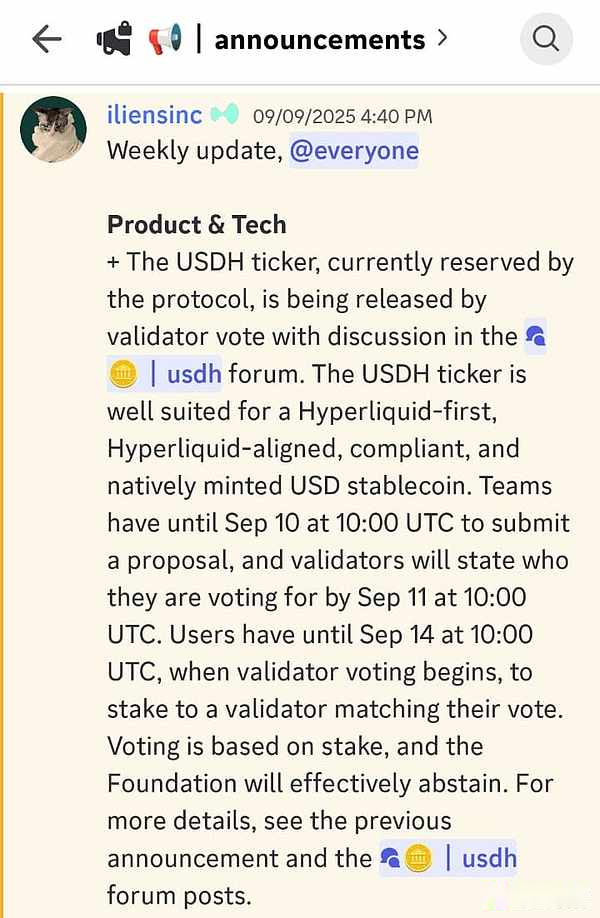

Plutôt que d’adopter une approche directe pour aborder cette vulnérabilité, Hyperliquide s’est tourné vers la communauté.

Au lieu de signer tranquillement un accord avec un certain émetteur, il a établi un processus similaire à une vente aux enchères publique.Toute équipe peut soumettre une proposition et les validateurs sur le réseau voteront pour le programme vers lequel elle s’occupe.Malgré cela, l’émetteur sélectionné doit gagner la vente aux enchères de gaz pour déployer le contrat en chaîne.

L’hyperliquide réduit de 80% les frais de manipulation des paires de trading de stablecoin Spot, attirant les commerçants sur le marché exploité par l’USDH.En outre, il a levé les restrictions de licence sur la citation d’actifs, ce qui signifie que tout stablecoin peut rivaliser, mais ses partisans doivent s’engager et comporter le risque d’une réduction substantielle en cas de défaillance d’ancrage.

Pour les échanges connus pour leur esprit décentralisé, Hyperliquide s’efforce de rendre l’ensemble du processus démocratique.

Mêlée

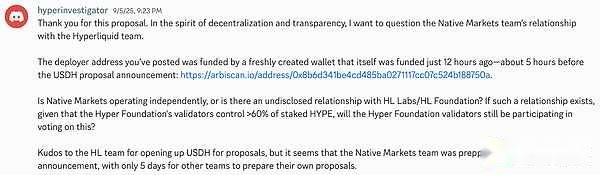

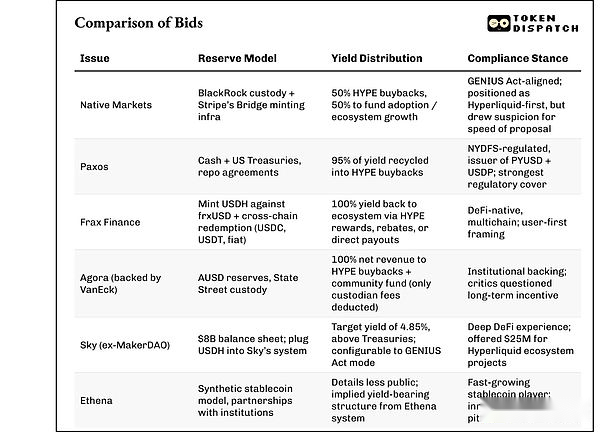

Le jour où les propositions ont commencé à être soumises les unes après les autres, j’ai parcouru la chaîne Discord d’Hyperliquide. En moins d’une heure, un groupe appelé Native Markets a publié un plan.Certaines personnes pensent que c’est trop rapide, comme s’ils connaissaient cette demande il y a longtemps.

La publicité des marchés indigènes se concentre sur le respect de la loi sur le génie de la stable et promet de diviser les bénéfices de réserve: la moitié est utilisée pour racheter les jetons de battage médiatique d’Hyperliquide et l’autre moitié est utilisée pour financer des promotions.

Ils ont proposé une garde de réserve de Blackrock et une infrastructure de pièces fournies par Stripe’s Bridge.La soumission rapide de la proposition l’a rendu populaire en termes de réponses précoces, mais elle est également devenue la première cible à être remise en question.

Peu de temps après, Paxos a rejoint la compétition.

Paxos a une grande réputation dans l’industrie des stablescoin, il n’est donc pas nécessaire de le répéter.Il a émis PYUSD pour PayPal et publié USDP en vertu de la réglementation de New York.La stratégie de Paxos est simple: soutenir l’USDH avec des obligations en espèces et du Trésor américain et utilisez 95% des produits aux rachats de battage médiatique.Le sous-texte est évident pour la communauté: si l’hyperliquide a besoin d’un soutien réglementaire, Paxos est le partenaire dont ils ont besoin.

Le projet indigène Defi Frax a adopté une approche de la communauté: la presse USDH basée sur ses réserves FRXUSD, permettant aux utilisateurs de racheter à travers les chaînes et de retourner 100% des bénéfices à l’écosystème, que ce soit par des récompenses, des rabais ou des paiements directs.

Agora, soutenu par Vaneck, a proposé de donner chaque centime de revenu net à l’hyperliquide, une promesse si généreuse que les gens ne peuvent s’empêcher de se demander quelles sont leurs motivations.

Sky, l’équipe derrière le changement de marque de Dai, s’est ensuite associé à 8 milliards de dollars de force de bilan et a promis de porter les rendements de l’USDH à 4,85%, supérieurs aux obligations du Trésor américain (4,051%) en l’intégrant dans son propre système.

Ethena s’est également jointe, la Synthetic Stablecoin Company a établi des partenariats avec BlackRock, Anchorage Digital et Securities.

La gamme de soumissionnaire est variée, et tout le monde a trouvé des solutions uniques pour aider les hyperliquides à brancher d’énormes lacunes et à contrôler sa liquidité.

Si Paxos est le représentant réglementé, alors Frax est le pari de la communauté.Native propose des solutions auto-développées, tandis que Ethena apporte des innovations qui le poussent à devenir la stablecoin à la croissance la plus rapide.

Tout le monde n’est pas satisfait du processus.

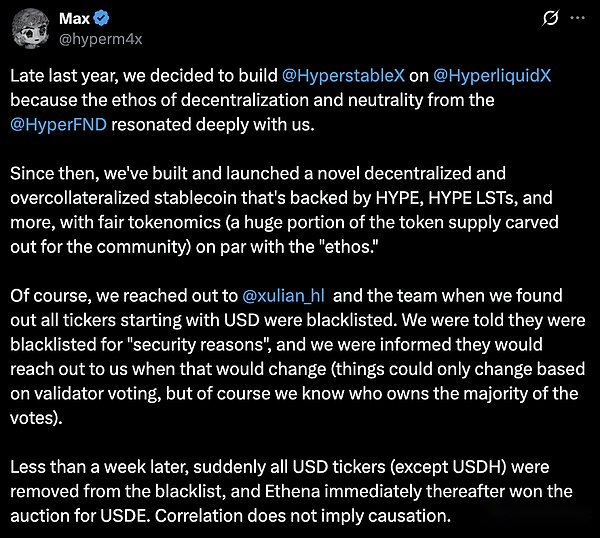

Un développeur a une fois créé une stablecoin appelée « hypersable ». Il a mentionné qu’il avait postulé pour le code « USDH », mais qu’il avait été rejeté par la Fondation.Il a donc choisi « Ush » et a travaillé autour de lui.Voyant ce code soudainement rendu activé par le projet officiel, il avait l’impression qu’il avait été trahis.

« … Le match a commencé il y a quelques mois, mais maintenant le poste de but a changé… », a-t-il écrit.

L’insatisfaction du développeur reflète un niveau de malaise plus large à mon avis.Si la gouvernance peut être si arbitraire, les petits développeurs peuvent hésiter et hésitent à investir.

D’autres sur Discord ont remis en question le calendrier de la proposition des marchés indigènes, appelant cela des preuves des avantages d’initiés.Pendant ce temps, Jan Van Eck, une entreprise qui soutient Agora, insiste sur X qu’ils sont axés sur le développement à long terme et ont exprimé leur insatisfaction à l’égard des soi-disant «grève en groupe».

Logique économique des propositions

Cependant, la logique économique de la proposition de stablecoin ne peut être ignorée.Si l’hyperliquide migre avec succès la majeure partie de son solde USDC vers l’USDH, la source de revenus résultante peut être comparable aux revenus annuels de nombreux échanges de taille moyenne.Pour les titulaires de battage médiatique, cela pourrait créer une nouvelle forme de revenus, distribué par des rachats ou des récompenses, selon l’émetteur gagne.

Pour Circle, cela signifie qu’il perd plus de 10% de ses revenus.

Les stablecoins ont longtemps été annoncés comme un utilitaire neutre, mais l’incident révèle qu’il s’agit en fait de centres de profit compétitifs.Cette bataille n’est plus seulement une bataille entre Tether et USDC, et les plates-formes Defi commencent maintenant à réfléchir à la raison pour laquelle ils ne devraient pas se laisser leurs avantages.

Ceci est également lié à une tendance plus large que j’ai observée.

Le pont de Stripe se positionne comme l’infrastructure de tout émetteur qui souhaite lancer une stablecoin conforme et prend déjà en charge MUSD dans le programme Metamask.Paypal a lancé Pyusd l’année dernière.Maintenant, même les sociétés de portefeuille et de paiement poursuivent leur propre marque USD.Ils poursuivent tous le même objectif: contrôler la liquidité interne et les avantages qu’il apporte.

L’hyperliquide n’est pas un étranger qui essaie de trouver un autre moyen.Il suit les voies que de nombreuses autres sociétés ont empruntées, réalisant que pour contrôler l’expérience utilisateur, il est nécessaire de contrôler le flux de fonds qui s’y trouvent.

L’impact réglementaire est assez important.

La réglementation du marché des actifs cryptographiques (MICA) en Europe est maintenant en vigueur et toute personne qui émet des jetons de monnaie électronique devra obtenir une licence et subir une gestion de réserve stricte.Aux États-Unis, la loi sur le génie interdire le paiement des revenus directement aux détenteurs, forçant les gens à adopter des solutions innovantes telles que les rachats ou les allocations de validateurs.

Paxos et Agora ont leurs propres agences d’hébergement et licences représentant une fin; tandis que Frax et Sky sont plus expérimentaux et représentent l’autre.Les votes validateurs indiqueront essentiellement le risque que la communauté hyperliquide est disposée à prendre en termes réglementaires.

Je ne pense plus que ce soit juste un concours pour émettre des stablecoins, mais un référendum sur la façon dont Defi peut mûrir à l’avenir.

En plus des revenus supplémentaires que l’USDH peut générer, les activités communautaires en cours montrent comment les communautés négocient l’équité, la transparence et la cohérence lorsque les récompenses contrôlent leur propre monnaie.

Si l’hyperliquide peut lancer avec succès un projet qui répond aux exigences réglementaires, maintient la confiance des utilisateurs, récompense les détenteurs de jetons et n’aliéne pas les constructeurs, il établira un précédent pour d’autres projets.

Cependant, le coût de l’échec est énorme.Une fois qu’une erreur se produit, elle confirmera la vision de tous les sceptiques: lorsque le risque est trop élevé, la gouvernance décentralisée tremblera.

Actuellement, l’USDH attend toujours.La proposition est en ligne et les validateurs le considèrent, et les discussions sur la discorde se poursuivent à mesure que davantage de soumissionnaires se joignent à la compétition.

Si l’USDH peut être établi, ce serait une preuve suffisante pour montrer que l’accord peut finalement capturer la valeur qui a glissé à travers ses doigts.