Auteur: noix de coco cryptée

Le cadre de jeu diversifié du marché actuel

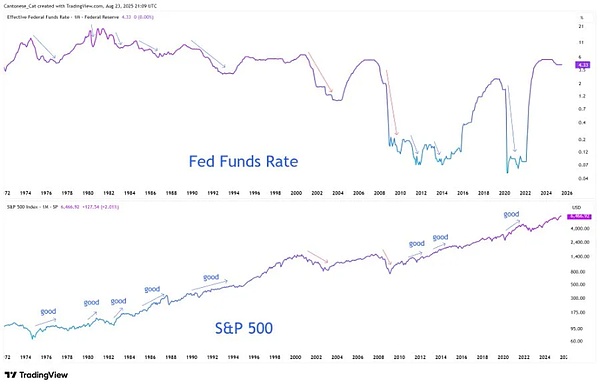

Chaque cycle de cycle économique et financier a sa logique narrative dominante, et le marché actuel est dans un jeu entrelacé de contradictions multiples: les fluctuations saisonnières de Bitcoin forment une couverture contre les caractéristiques cycliques après la réduction de moitié, les déclarations politiques de la Réserve fédérale sont vagues et la collitude de l’inflation constituent des tensions économiques et le déchets de la réduction du marché des obligations, les doubles signaux des soulagement économique et la référence impliquent également.Cette «rupture» au niveau narratif n’est pas un bruit de marché à court terme, mais une réflexion concentrée de la complexité actuelle de l’environnement macro et de la contradiction structurelle, qui détermine également que le marché trouvera un nouvel élan dans les fluctuations violentes.

Démontre de la dimension temporelle, la logique de fluctuation du marché actuelle présente des caractéristiques en couches claires:

-

À court terme (1-3 mois):L’effet «de septembre» de Bitcoin constitue une contradiction centrale avec la particularité du cycle post-lancement. Les données historiques montrent que septembre est le mois faible traditionnel de Bitcoin, et la baisse causée par une longue compensation s’est produite à plusieurs reprises, mais 2025 est l’année qui a suivi la réduction de la moitié du bitcoin, et le troisième trimestre de l’année après la réduction de moitié de l’histoire montre souvent une tendance haussière.Ce conflit entre les lois saisonnières et les caractéristiques cycliques entraînera très probablement des fluctuations importantes pour la première fois cette année.

-

Moyen terme (3-12 mois):La crise de crédibilité dans la politique de la Réserve fédérale est devenue une variable clé. Les baisses de taux d’intérêt forcé sous pression inflationniste briseront le chemin de transmission traditionnel de la politique monétaire et remodeleront la logique d’évaluation des actifs tels que les actions, les obligations, les produits, etc.L’ambiguïté des signaux politiques et la sensibilité des attentes du marché amplifieront davantage les fluctuations des prix des actifs.

-

À long terme (plus d’un an):Les piliers de la demande structurelle du marché des crypto-monnaies sont confrontés à des tests. Contrairement aux cycles précédents qui reposent sur les investisseurs de détail ou les flux de capitaux institutionnels, le soutien principal de la demande actuelle de crypto-monnaie provient du trésor de crypto-monnaie d’entreprise (tels que la BTC et les postes d’ETH d’institutions telles que MSTR et Metaplanet).Si ce pilier structurel est inversé en raison de la pression du bilan, il déclenchera la transmission du côté de la demande au côté de l’offre et remodelera la logique du cycle de crypto-monnaie.

Pour les investisseurs, le cadre cognitif central du marché actuel doit passer de la «vérification narrative unique» à la «collision multi-narration» – les signaux efficaces ne sont plus cachés dans des points de données isolés (tels que les données d’inflation en un seul mois et l’augmentation de la bitcoin en moindre), mais existent dans les contradictions et les résonances de différentes dimensions narratives, qui déterminent également une «volatilité» est un accessoire, mais qui peut également être un colé être extrait dans l’environnement actuel.

Bitcoin: double tarification du jeu saisonnier et du demi-cycle

(I) le conflit entre les lois historiques et les particularités actuelles

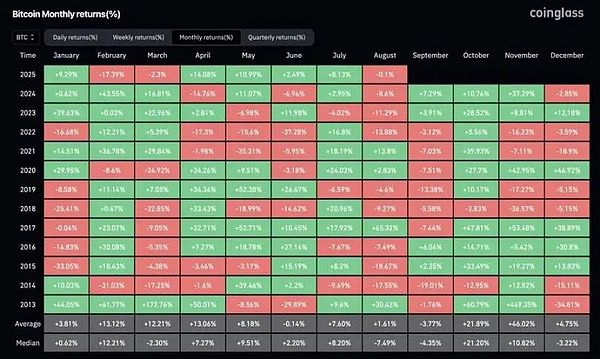

En repensant aux données mensuelles de rendement du Bitcoin de 2013 à 2024, la performance en septembre a continué à être faible: elle a chuté de 9,27% en septembre 2018, a chuté de 13,88% en septembre 2022 et a chuté de 12,18% en septembre 2023, et la voie de transmission de la «longue compensation → Runback des prix» est apparue à la main. Mais la caractéristique spéciale de 2025 est qu’elle est dans une année critique après la réduction de moitié de la bitcoin.Les données historiques montrent que le troisième trimestre de l’année après la réduction de moitié (juillet-septembre) présente souvent des caractéristiques fortes: une augmentation de 27,7% du troisième trimestre en 2020 et une augmentation de 16,81% du troisième trimestre en 2024. Cette collision entre la « faiblesse saisonnière » et la « force cyclique » constitue la contradiction cœurs de la tarification actuelle des bitcaux.

(Ii) Logique de régression après compression de volatilité

En août 2025, Bitcoin n’a pas encore vu une augmentation d’un seul mois de plus de 15%, ce qui est nettement inférieur à la « augmentation du mois normale de 30% + » dans le cycle du marché des taureaux historique, reflétant que la volatilité actuelle du marché est dans un état de compression temporaire.Du point de vue des règles cycliques, la surtension sur le marché haussier a les caractéristiques de la « libération concentrée » plutôt que de la distribution uniforme – l’augmentation en novembre 2020 était de 42,95%, l’augmentation en novembre 2021 était de 39,93% et l’augmentation en mai 2024 était de 37,29%, toutes vérifiant cette règle.

À partir de cela, la logique d’investissement actuelle peut être dérivée: au cours des 4 mois restants en 2025, la régression de la volatilité est un événement déterministe, et les différences ne sont qu’au nœud temporel.S’il y a un recul en septembre en raison de facteurs saisonniers, il constituera un double soutien du « soutien cyclique après les attentes de la réparation de volatilité de moitié + », qui deviendra probablement la dernière fenêtre d’entrée avant le début du marché du quatrième trimestre.Cette logique du « rappel est l’opportunité » est essentiellement un rééquilibrage du poids de « perturbation saisonnière à court terme » et de « tendance cyclique à long terme », plutôt qu’une déduction linéaire qui repose simplement sur des lois historiques.

Fed: Split dans les récits de politique et la restructuration des prix des risques de crédibilité

(I) mal interprété du signal et de la véritable intention du discours de Jackson Hall

La déclaration du président de la Réserve fédérale Powell lors de la réunion annuelle de la Banque centrale mondiale de Jackson Hall 2025 a été initialement interprétée par le marché comme un « signal d’assouplissement radical », mais une analyse approfondie montre la subtilité de sa logique politique:

-

Limites du chemin de réduction des taux d’intérêt:Powell a clairement indiqué que « la réservation d’espace pour la baisse des taux d’intérêt en septembre », mais en même temps, a souligné que « cette décision ne marque pas le début du cycle d’assouplissement », c’est-à-dire une baisse des taux d’intérêt unique est plus enclin à « les ajustements de phase sous pression inflationniste » plutôt que « le début d’un nouveau cycle d’intérêt », pour éviter le marché de former les inertie attendues de « le début d’un taux d’intérêt continu ».

-

L’équilibre fragile du marché du travail:Le «double ralentissement de l’offre et de la demande de main-d’œuvre» mentionnés par elle implique des risques profonds – la stabilité actuelle du marché de l’emploi ne provient pas de la résilience économique, mais de la faiblesse synchrone de l’offre et de la demande. Cet équilibre présente un « risque asymétrique »: une fois brisé, il peut déclencher une transmission rapide d’une vague de licenciements, ce qui explique également le swing de la Réserve fédérale entre les « coupes de taux » et « anti-récession ».

-

Tourner majeur vers le cadre de l’inflation:La Réserve fédérale a officiellement abandonné le « système de cible d’inflation moyen » lancé en 2020 et est retourné au modèle « Path équilibré » en 2012 – le changement de base réside dans « ne plus tolérer l’inflation étant supérieur à 2% » et « ne plus accent sur l’objectif de taux de chômage ». Même si le marché a digéré l’attente des baisses de taux d’intérêt, la Réserve fédérale renforce toujours le signal de « l’ancre de 2% de l’inflation » dans le but de réparer la crédibilité précédemment endommagée par les fluctuations politiques.

(Ii) Dilemme politique dans l’environnement de la stagflation et l’impact de la tarification des actifs

The core contradiction facing the Federal Reserve is « forced interest rate cuts under the pressure of stagflation »: core inflation continues to stick to the impact of tariffs (Powell made it clear that « the impact of tariffs pushing up prices will continue to accumulate »), and the weak signal of labor market is revealed, while the high debt burden of the United States (government debt/GDP ratio continues to rise) makes « high interest rates last longer » unfeasible at Les niveaux fiscaux et politiques, formant un cercle vicieux de « Spsion → Lendre → Impression d’argent ».

Ce dilemme politique est directement transformé en reconstruction de la logique de tarification des actifs:

-

Le risque de fiabilité devient le facteur de tarification central:Si l’objectif d’inflation de 2% dégénère de «l’ancre politique» à «l’expression visionnée», elle déclenchera le marché obligataire pour reproduire la «prime d’inflation» – les rendements du Trésor américain à long terme peuvent augmenter en raison de la tendance à la hausse des attentes d’inflation et que «l’écart d’évaluation des bénéfices» sur le marché boursier s’étendra davantage.

-

La valeur de couverture des actifs rares est mise en évidence:Dans le contexte de la hausse du risque de dilution du crédit de monnaie fiduciaire, la fonction de « dilution anti-inflation » des actifs tels que le bitcoin, l’éthereum et l’or sera renforcée, devenant les objectifs d’allocation de base pour la couverture de la baisse de la crédibilité de la politique de la Réserve fédérale.

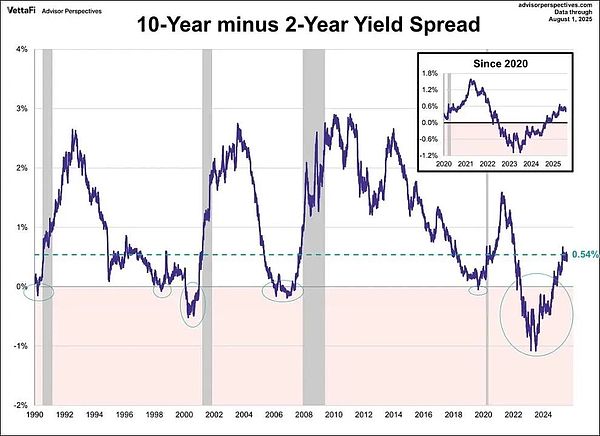

Marché obligataire: panneaux d’avertissement de récession derrière des courbes plus abruptes

(I) la surface et l’essence de la courbe plus raide

En août 2025, la propagation du taux d’intérêt des obligations américaines à 10 ans et 2 ans a rebondi de la plage historique profonde inversée à +54 points de base, montrant les caractéristiques de la « normalisation de la courbe » en surface, qui a été interprétée par certaines vues du marché comme un signal de « l’atténuation des risques économiques ».Cependant, l’expérience historique (en particulier en 2007) avertit que la caisse après la courbe est inversée a deux chemins: « bienveillant » et « maligne »:

-

Fendeur bénigne:En raison de l’amélioration des attentes de la croissance économique, les perspectives de bénéfices positives des entreprises rendent les taux d’intérêt à long terme à augmenter plus rapidement que les taux d’intérêt à court terme, qui s’accompagnent souvent d’une augmentation des marchés boursiers et d’un rétrécissement des écarts de crédit.

-

Cabrication vicieuse:La raison de la baisse rapide des taux d’intérêt à court terme en raison de l’assouplissement des politiques, tandis que les taux d’intérêt à long terme pour rester élevés en raison des attentes de l’inflation sont essentiellement un avertissement de « l’assouplissement des politiques ne peut pas couvrir le risque de récession ». La crise hypothécaire des subprimes a éclaté après que la courbe s’est effondrée en 2007, ce qui est un cas typique de cette voie.

(Ii) la détermination des attributs de risque plus raides actuels

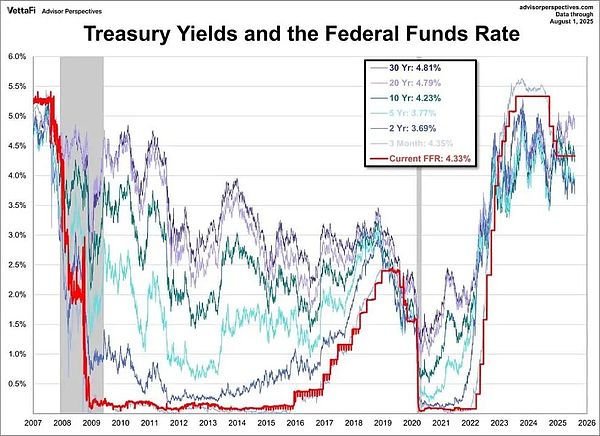

Combinée à la structure actuelle du rendement du Trésor américain, le rendement du Trésor américain à 3 mois (4,35%) est supérieur au rendement à 2 ans (3,69%), et le rendement à 10 ans (4,23%) est supérieur à la 2 ans, mais il est principalement soutenu par les attentes d’inflation à long terme. Le marché interprète les attentes de taux d’intérêt de septembre de la Fed en tant que « réponse passive à la stagflation » plutôt que « ajustement actif sous résilience économique ». Cette combinaison de «déclin des taux d’intérêt à court terme + collance de l’inflation à long terme» est conforme aux caractéristiques de base de la «ralentissement vicieux».

La base fondamentale de ce jugement est que la courbe de raccourcissement ne provient pas de la restauration de la confiance de la croissance, mais du prix de la «défaillance des politiques» par le marché – même si la Réserve fédérale initie les baisses de taux d’intérêt, il sera difficile de renverser les doubles pressions de l’inflation centrale et de la faiblesse économique.Au lieu de cela, il peut encore intensifier le risque de stagflation par la transmission des « attentes lâches → les attentes d’inflation à la hausse », ce qui signifie également qu’il existe un signal d’alerte de récession important caché sous la « santé de surface » du marché obligataire actuel.

Crypto-monnaies: le test de vulnérabilité dans le pilier de la demande structurelle

(I) Différences logiques de demande dans le cycle actuel

La comparaison des principaux moteurs du cycle de taureau à trois roues de la crypto-monnaie: le boom du financement de l’ICO en 2017 (fonds incrémentaux dirigés par des investisseurs de détail), le levier Defi et les spéculations de la NFT en 2021 (résonance entre les institutions et les investisseurs de détail), et en 2025, il a montré que les caractéristiques de l’acheteur de la demande structurelle sont devenues la force centrale de l’acheteur.

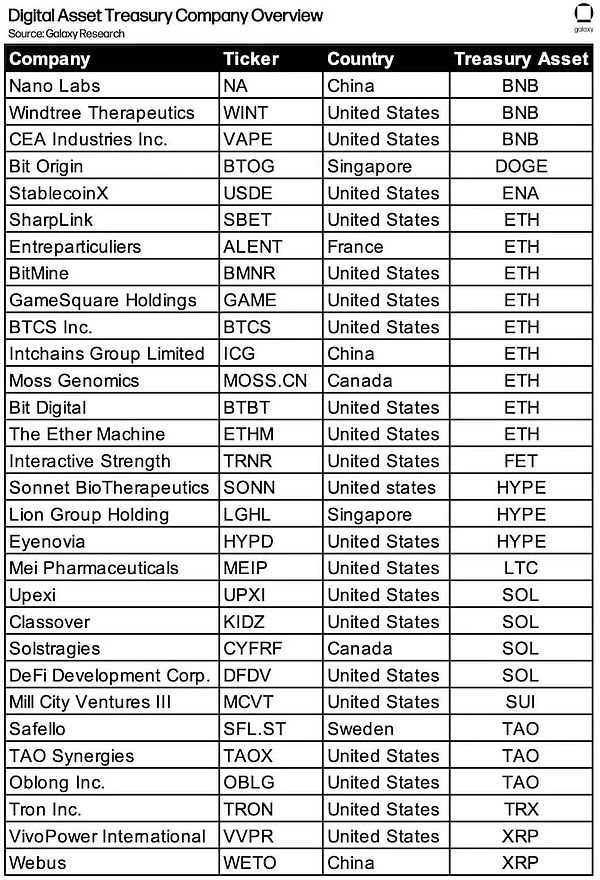

On peut voir à partir des données de recherche Galaxy qu’en août 2025, plus de 30 entreprises cotées dans le monde ont inclus des actifs cryptographiques tels que BTC, ETH, SOL, etc. dans l’allocation de trésors, parmi lesquels les exploitations BTC de MSTR ont dépassé 100000, et la proportion des holdings ETH dans Bit Digital, le BTC de MSTR et d’autres institutions dans la circulation continue d’augmenter. Cette « demande d’allocation au niveau de l’entreprise » est différente de la « demande spéculative » précédente et est considérée comme un « stabilisateur » du marché actuel des crypto-monnaies.

(Ii) les risques potentiels de renversement de la demande

La stabilité actuelle du Trésor de la cryptographie d’entreprise dépend du soutien de la «prime de valeur nette» – si les cours des actions des sociétés concernés baissent en raison des fluctuations du marché ou de la pression de performance, ce qui entraîne un déséquilibre dans le rapport des «exploitations actifs cryptographiques / valeur de marché totale de l’entreprise», ce qui peut déclencher une réaction en chaîne de la «réaction forcée de réduire les actifs crypto pour stabiliser la feuille d’équilibre».L’expérience historique montre que la fin du cycle des crypto-monnaies découle souvent du «renversement du mécanisme de demande de base»: la réglementation de l’ICO serrée en 2017 a mis fin au marché haussier, Defi le levier de liquidation a déclenché un effondrement en 2021, et si la crypto-monnaie des changements changera la trésury de «acheteur net» à «nette vendeur» en 2025, il deviendra un point de traction clé pour le point de traction.

La particularité de ce risque réside dans sa «transmission structurelle» – le comportement commercial à court terme des avoirs des entreprises est différent des investisseurs ou des institutions de détail.Il a souvent les caractéristiques de « grande échelle et cycle long », qui peut briser « l’état fragile de l’offre et de la demande » du marché des crypto-monnaies, déclenchant la double pression du dépassement des prix et la contraction de la liquidité.

Conclusion: Reconstruction de la logique d’investissement de la volatilité en tant qu’actifs fondamentaux

L’essence du marché actuel est «l’ère de la volatilité de l’ère dans les collisions narratives». Les quatre contradictions principales constituent le cadre sous-jacent des décisions d’investissement: le « retrait de la saison » de Bitcoin entre en collision avec « Up After Holding », la « déclaration prudente » de la Réserve fédérale entre en collision avec « la stagflation et les coupes de taux d’intérêt », la « normalisation de la courbe » entre en collision avec le « risque de récession ».

Dans cet environnement, les capacités fondamentales des investisseurs doivent passer de « prédire la direction d’un seul récit » à « capturer des opportunités de volatilité dans de multiples collisions narratives »:

-

Adopter activement la volatilité:Ne considèrent plus la volatilité comme un risque, mais comme le transporteur de base pour obtenir des rendements excédentaires – comme l’utilisation de la disposition saisonnière de Bitcoin en septembre pour l’arbitrage par le biais de fluctuations des taux d’intérêt pendant le stade de raccourcissement de la courbe de liaison américaine.

-

Renforcer la réflexion de la couverture:Dans le contexte de la baisse de la crédibilité de la politique et de l’augmentation des risques de stagflation, des actifs rares tels que le bitcoin, l’éthereum et l’or sont alloués à la couverture contre les risques de réinitialisation de la dilution du crédit de monnaie fiduciaire et de réinitialisation des actifs.

-

Suivi des signaux structurels:Portez une attention particulière aux «indicateurs structurels» tels que les changements dans les positions de la trésorerie cryptographique des entreprises, la mise en œuvre de l’objectif d’inflation de la Fed et la pente de la courbe des rendements du Trésor américain. Ces indicateurs sont des points d’ancrage clés pour juger la direction de la collision narrative.

En fin de compte, l’opportunité d’investissement actuelle sur le marché n’est pas « de choisir un certain récit gagnant », mais comprendre que « la volatilité elle-même est un actif » – à une époque de collision narrative, la possibilité de contrôler la volatilité, les risques de couverture et de capturer la valeur de la valeur de la contradiction est la logique de base pour la création de avantages d’investissement à long terme.