El miércoles pasado, en el tan esperado informe financiero de NVIDIA, al ver el emocionante desempeño, la piedra que colgaba en el corazón de miles de inversores finalmente cayó al suelo: los ingresos aumentaron en más del 60% interanual, el negocio del centro de datos se agotó y la guía de rendimiento se elevó nuevamente.

Sin embargo, el mercado de capitales dio otra reacción. El precio de las acciones de Nvidia subió brevemente y luego cayó, las acciones del concepto más amplio de IA cayeron colectivamente y los diferenciales de crédito de las empresas que expandieron agresivamente la infraestructura de IA se ampliaron.El mercado público incluso experimentó una caída del 2,5% en poco más de una hora.

De hecho, últimamente se ha estado hablando de una «burbuja de IA»: el MIT dijo que el 95% de los proyectos piloto de IA empresarial no lograron producir retornos mensurables sobre la inversión, los gobernadores de los bancos centrales advirtieron que las valoraciones se han vuelto tan distorsionadas como a fines de la década de 1990, y los medios comenzaron a indagar en los ingresos por reciclaje entre las principales empresas de IA.

En otras palabras, a pesar de las elevadas cifras de ingresos, el mercado ha comenzado a dudar de si la base subyacente de la industria puede respaldar esta valoración.

El verdadero cuello de botella de la IA: electricidad y capital

En un informe reciente sobre la energía y la industria eléctrica, Goldman Sachs hizo una analogía interesante. El momento actual se hace eco de dos superciclos de infraestructura en la historia.

siglo XIXLa construcción de ferrocarriles dio origen a la banca de inversión moderna y a los bonos como clase de activo popular..

finales del siglo XXLa construcción de Internet ha dado origen al capital de riesgo y ha provocado el aumento de acciones de crecimiento de alto riesgo y de OPI..

En la actual era de la IA, las acciones y los bonos tradicionales no pueden satisfacer la demanda provocada por la explosión de la electricidad y la potencia informática. Necesitamos un nuevo modelo de formación de capital, o incluso un nuevo mercado de capitales.

Y la limitación fundamental es si podemos proporcionar suficiente energía de grado IA y financiarla sin abrumar al sistema financiero.

Dilema de poder

En las últimas dos décadas, la red eléctrica de Estados Unidos ha crecido a una tasa anual promedio de menos del 1%, algo manejable en la era de los servidores web y los teléfonos inteligentes, pero un desastre para las fábricas de inteligencia artificial.

Algunos análisis muestran que para satisfacer las necesidades integrales de nuevos centros de datos, vehículos eléctricos y relocalización industrial, Estados Unidos ahora necesita agregar aproximadamente 80 gigavatios de capacidad de generación de energía cada año.Sin embargo, el crecimiento anual real es de sólo 50-60 GW, lo que crea una brecha de alrededor de 20 GW cada año, suficiente para sustentar a dos o tres ciudades del tamaño de Nueva York.

La primera reacción para llenar el vacío es siempre la opción intuitiva: más centrales eléctricas de gas natural, despliegue acelerado del almacenamiento de energía eólica y solar y esperanza en el resurgimiento de la energía nuclear.Pero ninguno de ellos puede satisfacer la demanda en un plazo razonable:

-

Nueva central eléctrica de gas naturalEra tentador sobre el papel, pero en la práctica se ha convertido en un proyecto que lleva un promedio de cuatro años, con cuellos de botella en el suministro de turbinas que elevan los tiempos de entrega de los equipos a tres a cinco años, sin contar las colas de aprobación y conexión a la red.

-

Energía eólica terrestreIncluyendo la planificación preliminar y los estudios de conexión a la red, normalmente lleva de tres a cuatro años, e incluso puede prolongarse hasta casi diez años, aunque la fase de construcción física sólo dura de seis a 24 meses.

-

Solar de grado utilitarioEs más modular y más rápido de construir. El período de construcción típico es de 12 a 18 meses, y el período promedio de desarrollo del almacenamiento de energía en baterías es inferior a dos años.Por tanto, la «fotovoltaica + almacenamiento de energía» representa más del 80% de la nueva capacidad instalada esperada en Estados Unidos en 2025.

-

energía nuclear, especialmente los reactores modulares pequeños, pueden ser la respuesta más convincente a largo plazo a la energía de nivel AI 24 horas al día, 7 días a la semana, pero el tiempo de operación comercial objetivo de la primera ronda de proyectos SMR en América del Norte también es alrededor de 2030-2035.

Todas estas opciones son esenciales, pero son sólo soluciones de mediano a largo plazo en un mundo donde las colas de conexión a la red suelen tardar entre cuatro y siete años.

La única forma de lograr una aceleración significativa es reutilizar los sitios que ya cuentan con terrenos, conexiones a la red de alta capacidad e infraestructura eléctrica, especialmente las grandes minas de Bitcoin..En la práctica, actualizar una mina existente a una instalación de IA solo requiere unos pocos meses de trabajo de modificación (refrigeración líquida, distribución de energía, GPU), en lugar del largo viaje de cuatro a siete años requerido para solicitar una nueva conexión a la red desde cero.

Esta es la razón por la que las empresas de IA adquieren o cooperan con empresas mineras: CoreWeave oferta por CoreScientific, con el objetivo principal de convertir sus aproximadamente 1,3 GW de infraestructura minera a IA.

Aunque lo asombroso de Gemini 3 ha hecho que todos se pregunten si la TPU reemplazará a la GPU en el futuro, por lo que la demanda de energía se ha reducido, el consenso formado gradualmente en el mercado sigue siendo el patrón de «GPU como pilar y TPU como complemento».Al igual que las dudas anteriores sobre la demanda de GPU provocadas por la aparición de DeepSeek, la GPU de Nvidia ha resistido una vez más la presión y las expectativas de demanda de energía siguen siendo fuertes.

dilema de capital

Desde que ChatGPT detonó la moda de la IA a finales de 2022, la demanda de centros de datos de IA se ha disparado y el modelo de financiación ha evolucionado a través de varias etapas.

-

primera etapaRespaldado casi en su totalidad por el flujo de caja operativo de empresas muy grandes. Cuando generas decenas de miles de millones de dólares en flujo de caja libre cada año, puedes construir silenciosamente muchos centros de datos y bloquear muchas GPU.Pero la escala de la visión actual (una pila de IA multimillonaria a nivel mundial) está empezando a pesar en esos balances.

-

Entonces entramosSegunda Fase: Deuda y Crédito Privado.Ha habido un aumento en el endeudamiento con grado de inversión para financiar la construcción de IA; los emisores de alto rendimiento (mineros de Bitcoin en transición a la IA, desarrolladores de nuevos centros de datos) han entrado en el mercado de bonos basura;y un sistema de crédito privado en rápido crecimiento ha añadido a esta base préstamos personalizados, venta-arrendamiento y servicios de participación en los ingresos.

-

Vale la pena señalar que muchos fondos nunca aparecen en el balance como simple «deuda», sino que están fuera del balance.credito privado: Existen en empresas conjuntas de proyectos, arrendamientos estructurados y otros vehículos fuera de balance, que convierten los gastos de capital en obligaciones a largo plazo, haciendo que todo el conjunto se parezca más a una financiación en la sombra. Si las previsiones de inversiones en IA de billones de dólares son en general precisas, los bancos y los tenedores de bonos no podrán respaldarlas; Para 2028, se espera que el crédito privado y estas estructuras cuasi sigilosas proporcionen una parte significativa (quizás incluso la mayoría) del capital detrás de los centros de datos de IA y el comercio de energía.

-

Incluso esto no es suficiente, así vemosPrimeras tendencias en la fase tres: titulización.Los valores respaldados por activos para alquileres y arrendamientos de centros de datos han crecido silenciosamente hasta alcanzar aproximadamente 80 mil millones de dólares en valor pendiente y se espera que alcancen aproximadamente 115 mil millones de dólares para 2026. En términos de capital, los instrumentos de tipo REIT y las empresas conjuntas dividen los intereses económicos de “tierra + estructura + electricidad frente a GPU frente a ingresos por aplicaciones de IA”.

Los mercados de crédito público ya son conscientes de estos riesgos potenciales.Las críticas de Bloomberg a la “financiación creativa” de Meta de su empresa conjunta de centros de datos fuera de balance de 27 mil millones de dólares, así como sus comentarios sobre las agresivas estrategias de arrendamiento y préstamos de Oracle, apuntan todas al mismo punto:Los gigantes tecnológicos no pueden autofinanciar completamente sus esfuerzos de IA y cada nuevo truco de financiación que emplean pone más nerviosos a los inversores en bonos..

Entonces, ¿es esto una burbuja de IA?Hasta cierto punto lo es, pero no como sugieren los titulares.

Por el lado de las acciones, las valoraciones son realmente sorprendentes.Las empresas relacionadas con la IA representan una parte desproporcionada de los ingresos del mercado, el S&P 500 cotiza a múltiplos de valoración de la era de Internet y la capitalización de mercado de Nvidia superó brevemente el PIB de casi todos los países excepto China y Estados Unidos.Pero los inversores en acciones al menos creen que saben cómo valorar el crecimiento y las exageraciones.

La acción más interesante (y peligrosa) se esconde detrás de estospila de capital.El problema no es que la IA no tenga usos prácticos, es que estamos tratando de usarla con una combinación de riesgos que no son específicos de esto (Riesgos físicos a largo plazo: actualizaciones de plantas y redes eléctricas; Riesgos técnicos a corto plazo: las GPU antiguas pueden quedar obsoletas en cinco años) diseñar herramientas e intermediarios para financiar una generación de infraestructura.

Volviendo a la analogía histórica mencionada anteriormente: los ferrocarriles no se financiaron únicamente con préstamos universales para petróleo crudo, sino que la necesidad de financiar miles de kilómetros de vías y material rodante dio lugar a la banca de inversión moderna y a los bonos ferroviarios estandarizados; Internet no fue simplemente injertada en los balances de los conglomerados;dio origen a asociaciones de capital de riesgo y normas sobre el uso de capital para financiar otras empresas deficitarias en la cartera, debido a la distribución extremadamente asimétrica de los rendimientos y el potencial de apreciación.

Por lo tanto, la verdadera pregunta es: ¿cuál debería ser un mecanismo de formación de capital más eficaz en la era de la IA? ¿Cuáles son sus instrumentos financieros nativos?

RWA: un instrumento financiero para una nueva era

A primera vista, parece que Wall Street tiene la respuesta.

«RWA» se ha convertido en una palabra candente cada año en las convocatorias de resultados y discursos regulatorios. Es el nombre general de los bonos del tesoro, acciones, depósitos bancarios y experimentos de recompra en cadena tokenizados, y se considera una nueva era de la infraestructura del mercado financiero.

Según la narrativa de la SEC, parece como si hubiera nacido para ser la infraestructura financiera de la era de la IA, al igual que los bonos ferroviarios para el acero y el capital inicial para Internet.

Sin embargo, en esencia, los RWA tokenizados en sí no son una nueva forma de capital, es simplemente un nuevo paquete de productos financieros familiares: detrás de él todavía hay deuda senior y mezzanine; acciones ordinarias y acciones preferentes; acuerdos de reparto de ingresos, etc.

En el contexto de un centro de datos o de energía, esto podría significar acciones tokenizadas de un acuerdo de compra de energía a 20 años; capital del proyecto tokenizado con lógica de cascada en cadena; unidades REIT tokenizadas; o pagarés con sobregarantía a corto plazo respaldados por ingresos de GPU contratados.

Entonces, si los RWA no son nada nuevo, ¿qué ventajas reales aporta sobre los instrumentos financieros tradicionales que trascienden el ruido y la exageración?A través del análisis de algunos de los primeros proyectos, podemos ver cuatro beneficios prácticos importantes:

-

fina separabilidad: Una parte del proyecto de 50 millones de dólares se puede dividir en miles de posiciones en la cadena, lo que permite que el tamaño de la posición se ajuste a una gama más amplia de requisitos de inversión.

-

Alcance global: Siempre que se sigan las reglas de valores, fondos, oficinas familiares, DAO o corporaciones en diferentes jurisdicciones pueden mantener el mismo instrumento sin tener que volver a cablear el canal subyacente cada vez.

-

Distribución de flujo de caja programable: Los contratos inteligentes pueden custodiar monedas estables, hacer cumplir cascadas y contratos, y pagar automáticamente cupones o participaciones en los ingresos en función de datos de rendimiento verificables sin depender de hojas de cálculo ni intermediarios.

-

Liquidación rápida basada en la moneda estable en USD: Puede mover capital e intereses entre zonas horarias y fines de semana en cuestión de minutos, aunque la profundidad del mercado secundario sigue siendo mucho menor que en los mercados de bonos tradicionales.

Todo esto suena como una mejora financiera, pero todavía parece que deja sin respuesta la cuestión más profunda de la formación de capital.

En la era del ferrocarril, los bonos funcionaban porque los rodeaba todo un aparato que convertía el acero y la tierra en valores estandarizados; En la era de Internet, el capital de alto crecimiento funcionó porque las asociaciones de capital de riesgo convirtieron a las empresas emergentes caóticas en proyectos financiables.Pero el RWA tokenizado no puede crear milagrosamente ese volante de la nada.

El verdadero problema financiero que debe resolverse en el ciclo energético de IA+ no es cómo las principales empresas de IA pueden seguir utilizando «inteligentemente» la ingeniería financiera para endeudarse y construir centros de datos y plantas de energía de IA, sinoCómo originar, agregar y eliminar riesgos de miles de pequeños activos distribuidos (tejados solares, baterías, microcentros de datos, cargas flexibles) y expresar sus flujos de efectivo de una manera que el capital global pueda realmente mantener con confianza.

Este es exactamente el vacío que DePIN RWA está tratando de llenar, y por qué las redes de energía e informática son más importantes en este contexto que otra «narrativa de RWA» general.

Energy DePIN: formación de capital de cola larga

Aquí es donde DePIN, la idea de utilizar tokens para coordinar el despliegue de infraestructura física, se vuelve interesante.

Hoy en día, DePIN todavía es pequeño.Los datos del informe de 2024 de Messari muestran que los aproximadamente 350 tokens de todo el sector tienen un valor de mercado total de aproximadamente 50 mil millones de dólares, cotizando a aproximadamente 100 veces los ingresos consolidados.Específicamente, hay alrededor de 65 proyectos en la subcategoría DePIN de energía, con un valor de mercado total de menos de 500 millones de dólares.

Si usted es un inversor tradicional en infraestructura, estas cifras son ridículamente pequeñas en comparación con los planes de inversión en IA de billones de dólares.Sin embargo, la forma del diseño DePIN de energía óptima se adapta casi perfectamente al cuello de botella de energía que enfrenta la pila de IA.

Tomemos como ejemplo la luz del día.

Su lógica central es que los recursos energéticos distribuidos (solar en los tejados, baterías domésticas, cargadores de vehículos eléctricos) pueden orquestarse en una especie de planta de energía definida por software si pueden detectar y pagar por la “flexibilidad” en lugar de simplemente la generación bruta.Su mecanismo de «prueba de flexibilidad» paga en tokens $GRID cuando los dispositivos inteligentes prometen ajustar el consumo o el comportamiento de carga y descarga en futuros momentos de alto voltaje;Las empresas de energía queman $GRID para comprar acceso a esa capacidad flexible.

Sobre esta base, $GRID sirve como una moneda respaldada por energía que afecta a cada parte de la pila: descuentos de instalación para propietarios de viviendas; pagos por datos y análisis;apuestas y derivados para la manipulación de precios de capacidad regional; y seguros para compromisos de capacidad fuera de la cadena.En su modelo exclusivo de Estados Unidos, el total en los mercados energéticos físicos y financieros es de alrededor de 1 billón de dólares al año.

El modelo de Daylight está estrechamente acoplado a la red existente.Si cree que los centros de datos de IA estarán ubicados principalmente dentro o cerca de la red de transmisión actual, y las empresas de servicios públicos están dispuestas a pagar una prima por la flexibilidad, este es un punto de venta importante.También existe el riesgo de que los retrasos en la conexión a la red y las regulaciones ralenticen todo.

En contraste está Arkreen.

Si Daylight es «nativo de la red y centrado en Estados Unidos», entonces Arkreen es «agnóstico de la red y orientado globalmente».

Conecta recursos distribuidos de energía renovable a una red de datos y activos impulsada por Web3. Los participantes instalan «mineros» o se conectan mediante API;la red registra datos verificables de generación de energía verde y los convierte en tokens en certificados de energía renovable y otros activos verdes.

Arkreen ha conectado más de 200.000 nodos de datos de energía renovable, ha emitido más de 100 millones de kilovatios de REC tokenizados y ha facilitado miles de acciones climáticas en cadena.

Su visión es explícitamente global y de cola larga: una red de comercio de activos energéticos entre pares donde los hogares y los pequeños productores pueden conectar sus DER al sistema DePIN, ganar tokens a través de actividades de «beneficio por impacto» e indirectamente formar plantas de energía virtuales o compensaciones de IA verde.

Tomados individualmente, ninguno de estos proyectos financiará el próximo parque de datos de 1 GW para empresas de hiperescala.Pero señalan la posible forma de «formación de capital» en la era de la IA——¿Qué pasaría si dejáramos de pensar únicamente en términos de porciones de nueve cifras de financiación de proyectos y empezáramos a pensar en términos de “kilovatios-hora” atómicos?

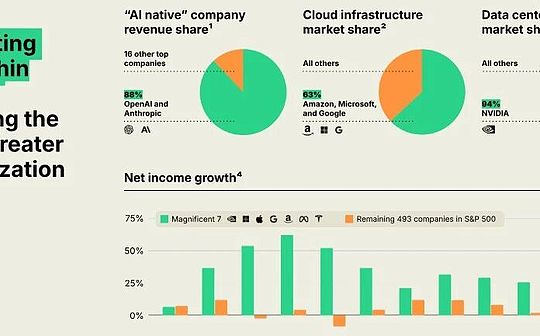

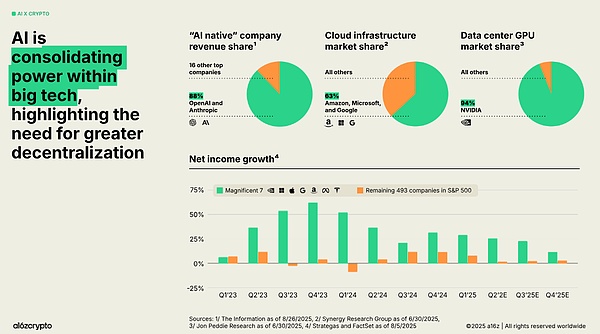

Esta es exactamente la preocupación por la centralización señalada por la historia de cifrado + IA y el último informe sobre el estado del cifrado de a16z: la IA de laissez-faire tiende a estar centralizada: grandes modelos, grandes grupos, grandes nubes.Por el contrario, blockchain se destaca por agregar grandes cantidades de pequeñas contribuciones distribuidas y brindarles un acceso fluido al mercado global.

Un puente criptográfico que conecta kilovatios hora y tokens de IA

Actualmente, la cadena de valor desde los “kilovatios hora” marginales hasta los “tokens de IA” está fragmentada.

Centrales eléctricas firman PPA con empresas de servicios públicos;las empresas de servicios públicos o los desarrolladores firman contratos con centros de datos; los centros de datos firman contratos con proveedores de nube y empresas de inteligencia artificial; Las empresas de IA venden acceso o puestos de API; y en algún lugar de la parte superior de la pila, los usuarios pagan unos pocos dólares para realizar una inferencia.

Cada segmento se financia de forma independiente, con diferentes inversores, modelos de riesgo y limitaciones jurisdiccionales.La oportunidad, y la versión criptonativa de la “formación de capital”, es hacer que esta cadena sea transparente y programable.

-

por el lado de la oferta, puede tokenizar la producción relacionada con kilovatios-hora para representar reclamaciones sobre flujos de generación de energía renovable específicos; tokenizar REC y créditos de carbono; y tokens que representan compromisos de capacidad flexibles de baterías, dispositivos inteligentes y VPP.Proyectos como Arkreen demuestran que esto es técnica y comercialmente viable a una escala razonable.

-

en el medio alcance, puede expresar la infraestructura como RWA tokenizado: capital y deuda en centros de datos, actualizaciones de conexión a la red, generación y almacenamiento detrás del medidor, clústeres de GPU.Aquí, la titulización en el sentido tradicional todavía ocurre, pero los rieles en cadena la hacen más transparente: cuando los inversionistas compran productos escalonados, saben exactamente qué activos los respaldan, y los flujos de efectivo se liquidan en monedas estables que se mueven en minutos en lugar de días.

-

del lado de la demanda, puede vincular la energía y la informática con herramientas nativas de IA: tokens de horas de GPU, créditos de segundos de inferencia e incluso tokens de “servicio de IA” de capa de aplicación.A medida que los sistemas de inteligencia artificial de los agentes maduren, algunos de estos tokens serán retenidos y gastados directamente por agentes de software, programas capaces de evaluar dónde comprar computación y energía en el margen y arbitrar dinámicamente entre proveedores.

A partir de esto, cada kilovatio-hora marginal utilizado por un modelo de IA, desde su origen (azotea, granja solar, SMR nuclear) hasta su consumo en el rack de GPU y su monetización en la aplicación de IA, esTrazable, tasable y de cobertura.

Esto no requiere que cada eslabón deba estar en la misma cadena o denominarse en el mismo token.Más bien, significa que el estado de cada enlace es legible por máquina y puede unirse mediante contratos y agentes inteligentes.

Si puede hacer eso, esencialmente crea una nueva forma de capital: cualquier inversor, en cualquier lugar, puede elegir dónde asumir el riesgo en la cadena (energía, redes, centros de datos, GPU, aplicaciones de inteligencia artificial) y comprar exposición tokenizada del tamaño y duración correspondientes.

El balance de los hiperescaladores no va a desaparecer, pero ya no es la única forma de almacenar ese riesgo.

Conclusión

Esta historia no es una conclusión inevitable.

La combinación de «grandes fábricas + gran capital» es suficiente para lograr todo esto de forma independiente.Los hiperescaladores pueden decidir poseer la pila de energía directamente a través de la integración vertical y mantener el flujo de caja internamente.

Es posible que DePIN nunca supere los proyectos centralizados.

Pero incluso si solo una pequeña porción de la energía y la informática relacionadas con la IA termina siendo financiada y coordinada a través de DePIN y RWA tokenizados, hemos respondido las preguntas abiertas que dejaron Goldman Sachs y el llamado a la descentralización de a16z.

En este momento, la potencia informática y la electricidad están entrelazadas de una manera sin precedentes, y la forma del capital también está cambiando silenciosamente.