Los efectos de la red no terminan con Internet.

Tanto las redes de agua como las eléctricas son altamente excluyentes y muy adecuadas para una gestión colectiva «monopolística», que puede beneficiar o perjudicar a toda la sociedad.Sin embargo, la red de relaciones entre las personas está naturalmente distribuida y descentralizada, y es difícil incluso para un supersocialista conocer a todos.

¿Es Crypto una red de fondos o un campo de interacción entre personas?

Satoshi Nakamoto obviamente creía que se trataba de lo último, un modelo de transacción entre pares.A partir de este punto, la historia del círculo monetario es que con la apreciación y expansión de los fondos, la vinculación de los fondos se abraza por completo, mientras que la interacción directa entre las personas se reduce.

La única pregunta razonable es: ¿cuánto tiempo tardará en colapsar esta intensiva red financiera?

1. Por qué se recuperó el mercado

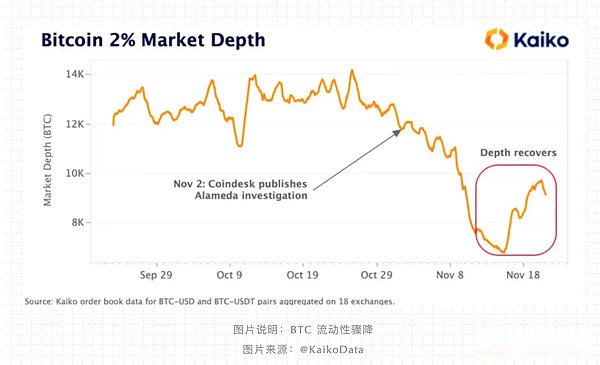

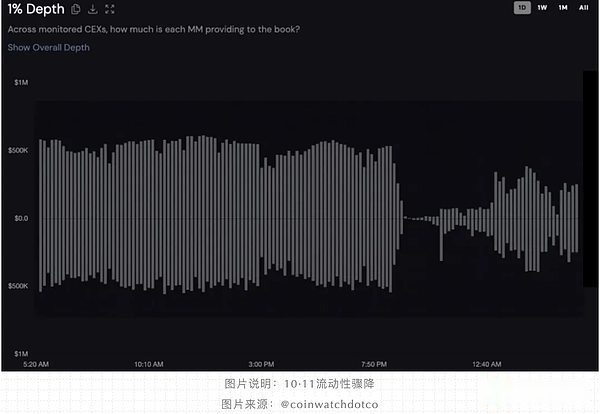

Mucha gente todavía está inmersa en la liquidación de las caídas del 11/10 y 03/11, preguntándose cuánto tiempo tardarán en recuperarse las monedas estables sintéticas y los productos Vault y Yield. Sin embargo, los modelos de crecimiento BLP y HIP-3 de Hyperliquid se suceden uno tras otro, y las monedas estables YC preparadas por Framework se lanzan todas en Sky.

También está la repentina llegada de Aave de V4 y la aplicación de productos financieros móviles.

Desde el punto de vista de los datos absolutos, de hecho es un período de recuperación del mercado, pero desde una perspectiva física, el equipo del proyecto parece estar captando la tendencia histórica a innovar.

En otras palabras, el ciclo del mercado y la actividad de los inversores minoristas se han desvinculado, lo cual no es infrecuente. Los fundamentos de la economía estadounidense no tienen nada que ver con la industria real. Lo único que le importa a Chuanbao son los recortes de tipos de interés y los precios de las acciones.Los estadounidenses y las industrias reales son sólo una parte de Play.

En este ciclo, si todavía piensas que hay un ciclo de Bitcoin de cuatro años, simplemente estás atrapado en una máquina del tiempo en 2017. Al igual que la caída repentina de CloudFlare, la infraestructura de cifrado siempre está cambiando.

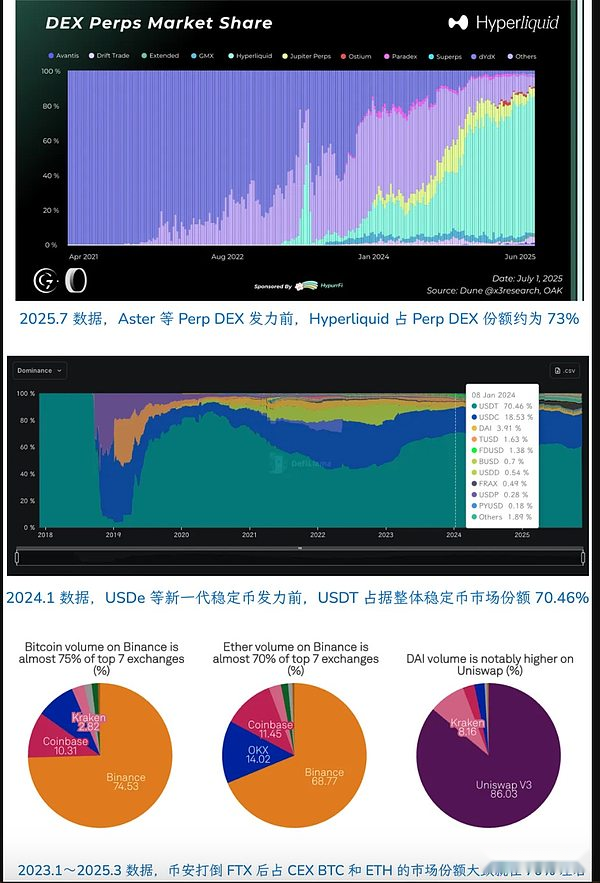

De hecho, el DEX representado por Hyperliquid se ha apoderado del mercado CEX, especialmente junto con Meme, que ha cambiado el sistema de valoración, precio y distribución de tokens. En la era de CEX, que es visible a simple vista, Kraken tiene una valoración de solo 20 mil millones de dólares, y muchos CEX han recurrido para respaldar sus propios DEX.

Cuando el alto FDV afecte el sistema de precios de Binance en 2024, los VC estarán muertos y entonces será el mundo de los creadores de mercado: Hyperliquid y otros Perp DEX están detrás de los creadores de mercado, y muchos proyectos de YBS también están detrás de los creadores de mercado.

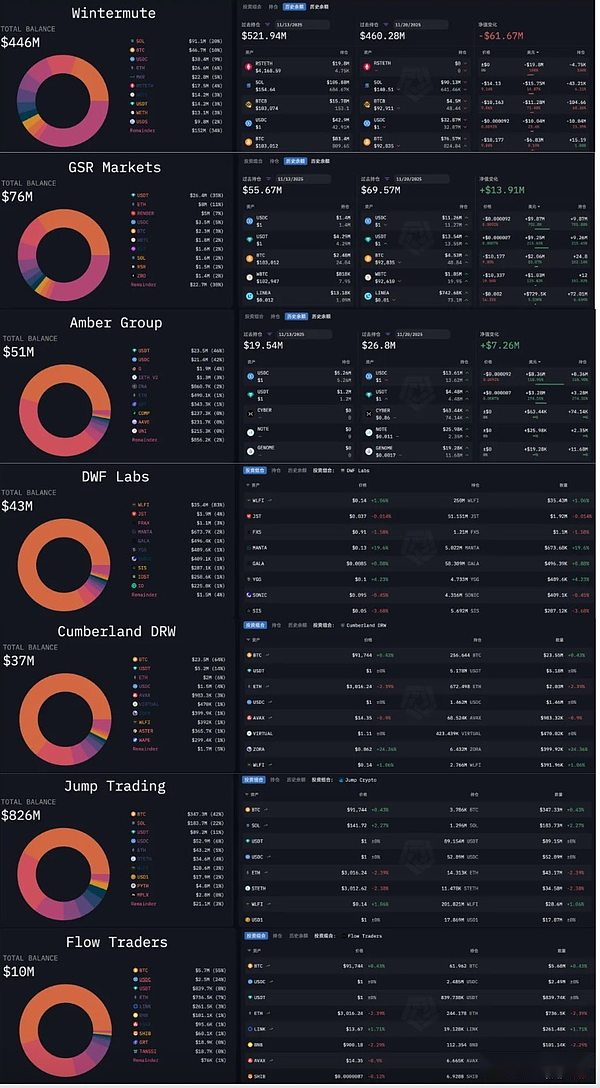

SBF nació en Jane Street, Jeff nació en Hudson River Trading y el fundador de Variational nació en el departamento de creación de mercado de DCG.

Incluso cuando ADL fue liquidada el 10/11, fueron los creadores de mercado quienes soportaron la peor parte de la liquidación.Esto fue una bendición y una maldición. La estructura del mercado dominada por los creadores de mercado se volvió cada vez más rígida que la dominada por CEX.

Web3Port vende y manipula salvajemente los precios de las divisas, y DWF manipula repetidamente los precios de las divisas.Incluso HLP de Hyperliquid se enfrenta a acusaciones de este tipo. Ya sea un creador de mercado centralizado o un tesoro descentralizado, mientras participe en el sistema de creación de mercado, no puede escapar a la sospecha de manipulación del mercado.

Si a la estructura actual del mercado se le llama «recuperación», entonces los creadores de mercado se han visto muy afectados, dejándolos incapaces de seguir manipulando el mercado y, en cambio, permitiendo que el mercado se estabilice.

Esto no es raro. Antes del colapso de FTX en 2022, había rumores en el mercado de que Alameda alguna vez ocupó el 20% de la participación de mercado de BTC. En la biografía de SBF&FTX «Toward Infinity», SBF admitió que fueron la primera empresa profesional en crear mercados a gran escala.

Volviendo a la crisis repentina del 10/11, desde la perspectiva de los creadores de mercado, fue una crisis puramente técnica, o en otras palabras, la liquidez comercial anterior era un auge técnico: los inversores minoristas no comerciaban, pero los creadores de mercado compraban y vendían.

La existencia de creadores de mercado no es un problema en sí misma, pero para las altcoins o las nuevas monedas TGE, significa grandes ventas. Los cazadores de lanzamientos aéreos y los grupos espeluznantes, e incluso los capitalistas de riesgo y los propios grupos de proyectos, venderán decididamente a los creadores de mercado para asegurar ganancias.

Los creadores de mercado se encontrarán en un dilema.Si no manipulan el mercado, inevitablemente se comerán todas las monedas basura, o se convertirán en el Rey Exánime, aumentando la volatilidad del mercado tanto como sea posible, obteniendo una pequeña ganancia ellos mismos y, ocasionalmente, permitiendo que los participantes del mercado ganen un poco.

Hay aquí un enorme error en el razonamiento. Sólo podemos ver la composición de las posiciones y los cambios de los creadores de mercado, y es difícil analizar específicamente cómo manipulan los precios de las divisas en CEX. Los datos de DEX como Hyperliquid son relativamente transparentes y se dejan para análisis futuros.

En resumen, el mercado no se está recuperando, pero los creadores de mercado han sufrido grandes pérdidas. Además, las sucesivas tormentas del proyecto YBS han provocado que los creadores de mercado no puedan controlar el mercado.Ahora está funcionando el mecanismo de precios reales.

No hay recuperación, sólo confesión.

2. La ley del 70% del monopolio natural

La segmentación de varios circuitos de cifrado ha revelado productos con características de «monopolio natural», como EVM. Por el contrario, la red Bitcoin ha fracasado como infraestructura. Todo el mundo está ansioso por BTC, pero no quiere realizar transacciones P2P.

Excepto por fanáticos como Jack Dorsey que insisten en usar la red Bitcoin como una cadena de monedas estables, el sueño de BTCFi es bastante real y trágico, y sería bueno para toda la industria dejar de imaginarlo.

Fuera de EVM, sólo Binance y USDT se acercan al concepto de «monopolio» como productos súper únicos. Tenga en cuenta que esto no entra en conflicto con el hecho de que CEX enfrente el impacto de DEX o el impacto de innovación de USDC/USDe/YBS/Curator.

Producto súper único ≠ pista

En otras palabras, Binance y USDT están trabajando arduamente para resistir el aumento de la entropía. Ethereum ha experimentado una autodestrucción repetida (jardín infinito, escalamiento L2 -> escalamiento L1), e incluso ahora cambia a la privacidad y la IA, que resaltan la libertad de hacer lo que quieras. EVM sigue siendo la opción principal.

Pero la participación de mercado de Binance y USDT, e incluso la participación de Hyperliquid en Perp DEX, alcanzó aproximadamente un máximo de alrededor del 70%, y luego se necesitó más acción de mercado para estabilizar la posición actual.

Un resumen empírico muestra que bajo una estructura de mercado estable, los mejores proyectos pueden ocupar el 70% de la cuota de mercado de la vía. Sin embargo, el entorno del mercado cambia con el tiempo y las acciones actuales de Hyperliquid, USDT y Binance han caído por debajo del 50%.

Por supuesto, EVM es absolutamente estable en la pista general de VM, y se puede considerar que solo unos pocos oponentes, como SVM o Move VM, ingresan a una estructura ultraestable.

Si observamos a los creadores de mercado desde esta perspectiva, sabemos que hay como máximo 20 creadores de mercado principales en el mercado, y se especula que ocupaban la posición principal en el mercado antes del 10/11, pero no han alcanzado el estatus de monopolio natural. Incluso si se los mantiene por la fuerza, ahora están al final de sus fuerzas.

Entonces, ¿cómo cambiará la estructura del mercado en la siguiente etapa?

3. La sustitución de lo viejo por lo nuevo está en marcha.

-

Si sigue el camino de las finanzas tradicionales, se verá limitado en la valoración utilizando los modelos de valoración financiera tradicionales.

-

Tomar el camino de una empresa de tecnología financiera de Internet estará limitado por la escala de valoración de Internet.

-

Sólo encontrando un camino que se ajuste al modelo de valoración del círculo monetario y sin estar definido por ninguna industria existente podremos crear los 5 billones de actores principales como la IA.

El mercado ha estado realmente extraño últimamente. Solana es pionera en RWA y adopción institucional. Lily Liu, presidenta de la fundación, dijo de repente que recuperará el sueño criptopunk. Combinado con el regreso de Ethereum a la ruta de escalamiento L1 y el concepto de privacidad mencionado anteriormente, Zcash se ha vuelto popular sin límites.

Las criptomonedas parecen estar redescubriendo la lógica técnica y el sistema de valoración del círculo monetario, y estos tienen cada vez menos que ver con los creadores de mercado. Incluso si es adoptado por las instituciones, es más «Los proyectos de divisas necesitan utilizar fondos institucionales para hacer DeFi«, en lugar de «Vender DeFi en el círculo monetario a instituciones«.

En una frase, deshacerse del MM internamente y deshacerse de las instituciones externamente.

Incluso los OG tienen que mantenerse al día con la nueva era. El DAT de marca compartida de Li Lin y Xiao Feng también murió. Después de romper con el VC chino, el efecto de gran nombre de OG también pasará a la historia.

Crypto recupera su sueño a costa de deshacerse del sistema parásito que tiene encima.

En referencia al mercado de capitales estadounidense más maduro, A16Z es parte del mercado de capitales estadounidense, pero el capital de riesgo chino no. Sólo el gobierno, las empresas estatales (grupos de capital estatal) y las empresas de Internet (anteriormente) tienen dinero.

Como reflejo de la situación de los capitalistas de riesgo chinos en Web3, los capitalistas de riesgo chinos no tienen la capacidad de participar en el sistema de precios y distribución del mercado.Los creadores de mercado y CEX solían serlo, pero después del 10/11, la tendencia en cadena de la industria se volvió cada vez más clara.

En cadena ≠ descentralización.

Los típicos como Hyperliquid son transparentes en la cadena, pero no están descentralizados en términos de nodos físicos y economía de tokens.

Incluso la reforma de capitalización real de las empresas estatales no implica simplemente vender las viejas por otras nuevas, sino invertir en nuevas industrias a cambio de un boleto al nuevo mundo.

Desde esta perspectiva, el mayor problema de los creadores de mercado es similar al de Meme. La liquidez no tiene valor. En el JcJ nihilista definitivo, puedes ganar mucho dinero, pero los creadores de mercado no pueden ser la fuerza líder en la industria.

Sueños y tecnicismo a largo plazo, Vitlaik hace demasiado, MM hace muy poco, por eso deberíamos ser más moderados.

4. Conclusión

Básicamente, este artículo está escrito para mí. En teoría, el mercado debería haberse estancado después del 11/10 y el 11/03, pero la caída del TVL no obstaculizó la innovación y la autocuración de DeFi, lo que me desconcierta.

Vault, YBS (moneda estable que devenga intereses) y Curator todavía están evolucionando y el mercado es más difícil de lo que pensábamos. Si todavía miras el mercado con los mismos conceptos que hace un mes, o incluso hace una semana, no lo entenderás.

En la era post-MM dominada por la industria, el equilibrio entre los valores del círculo monetario y la rentabilidad del producto redefinirá la lógica de valoración.