Autor: Thaddeus Pinakiewicz, vicepresidente del Centro de Investigación Digital Galaxy; Traducción: Bitchain Vision xiaozou

1, Carnaval irracional: algunos activos ancla desacoplados en la tormenta

El inesperado anuncio arancelario de Trump a las 20:50 UTC del viernes provocó un temblor en el mercado, dando inicio al mayor desapalancamiento nominal en la historia de las criptomonedas: se liquidaron más de $19 mil millones en posiciones en aproximadamente 24 horas, y Bitcoin se desplomó a un mínimo de $106,000-107,000 antes de recuperarse. Las acciones estadounidenses cayeron simultáneamente (el Nasdaq cayó un 3,6% y el S&P 500 cayó un 2,7%, el peor desempeño en un solo día desde abril).Los tres activos anclados USDe, BNSOL y WBETH en la plataforma Binance han experimentado una importante desvinculación: el USDe, que se supone que está anclado 1:1 con el dólar estadounidense, cayó hasta 0,65 dólares estadounidenses, pero la función de acuñación y canje de la plataforma Ethena es normal y la mayoría de los intercambios aún mantienen la paridad;wBETH cayó a 430 dólares estadounidenses en el fondo, y BNSOL alcanzó los 34,90 dólares estadounidenses más bajos, lo que representa un descuento de entre el 80% y el 90% en comparación con sus activos subyacentes ETH y SOL.La fuerte caída provocó que las bolsas de compensación a gran escala activaran mecanismos de control de riesgos, y múltiples plataformas provocaron la reducción automática de las posiciones de ADL para limitar la expansión de las pérdidas durante el período de «caída libre» mediante la liquidación forzosa.

2, secuencia de eventos y cronograma

10luna9día04:40UTC: Los «iniciados» hiperlíquidos inyectaron 80 millones de dólares en cuentas comerciales.

10luna9día04:40a10luna10día20:49 UTC: El informante acumuló gradualmente una posición corta en BTC de aproximadamente 400 millones de dólares y dejó de construir la posición un minuto antes de que el presidente Trump anunciara la política arancelaria.

10luna10día20:50-21:20 UTC: Trump publicó en Truth Social una amenaza de imponer aranceles del 100% a China.Los futuros de criptomonedas se desplomaron en cuestión de minutos, la volatilidad implícita en opciones se disparó y la liquidez se agotó a medida que los creadores de mercado valoraban la incertidumbre regulatoria. Bitcoin cayó aproximadamente un 10% durante el día y Ethereum cayó aproximadamente un 13%.

10luna10día21:20-21:42 UTC: Cuando BTC y ETH alcanzaron mínimos intradiarios, el USDe comenzó a caer por debajo de la paridad de 1 dólar en el intercambio Binance.

10luna10día21:42-21:51 UTC: El USDe cayó a un mínimo de 0,65 dólares, y el intercambio Binance experimentó un desacoplamiento y las liquidaciones en serie se intensificaron.Los activos anclados sufrieron liquidación y venta a gran escala. WBETH se depreció un 80% en relación con el valor ancla en dos minutos, y BNSOL hizo lo mismo y cayó un 80% en los siguientes siete minutos.

10luna10día21:51-23:59 UTC: El mercado toca fondo a medida que disminuye la ola de liquidaciones.El USDe tomó la iniciativa en restablecer el anclaje con el mecanismo de rescate fundamental. A medida que los creadores de mercado y los operadores evaluaron la gravedad de la caída y reevaluaron los riesgos de contraparte y de plataforma, WBETH y BNSOL volvieron gradualmente a anclar los tipos de cambio de la noche a la mañana.

10luna11De: El mercado ha vuelto a funcionar con normalidad.

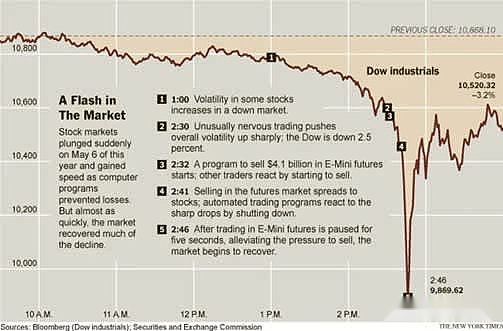

La caída recordó el evento de «caída repentina» de 2010, cuando el S&P 500 cayó casi un 10% en unos 30 minutos antes de recuperar la mayor parte de sus pérdidas antes del cierre.Esa caída fue un shock microestructural del mercado, donde el comercio algorítmico cayó en espiral debido a la interacción de tipos de órdenes peculiares. Los fundamentos se toman su tiempo para responder a un colapso del mercado y, en última instancia, hacer que el mercado vuelva a la normalidad antes del cierre.

3,«¿Sospechas de uso de información privilegiada?hiperlíquidoMovimientos de ballenas gigantes«

Una cuenta Hyperliquid estableció una enorme posición corta de BTC inmediatamente antes del anuncio de tarifas y obtuvo una enorme ganancia.El comerciante completó la posición a las 20:49 UTC exactamente un minuto antes del anuncio de Trump a las 20:50 UTC. Un momento tan preciso y una escala enorme inmediatamente despertaron la atención del mercado y la gente especuló si conocía de antemano las tendencias políticas de Trump.

Nuestra incapacidad para demostrar esto a menudo conduce a una tendencia a restar importancia a tales narrativas.La gente prefiere creer que se trata de una operación coordinada y ordenada en lugar de admitir que el mercado simplemente está fuera de control debido a un apalancamiento excesivo, pero en realidad el momento es demasiado coincidente. Los detectives de la cadena Eyeonchains rastrearon la fuente de los fondos en esta dirección hasta el administrador de fondos Garrett Jin, quien afirmó que los fondos provenían de clientes y negó cualquier conexión con el equipo de Trump en tweets eliminados. Otro observador de blockchain, ZackXBT, agregó que la billetera en cuestión puede involucrar a múltiples entidades en lugar de una sola operación.

Aunque se trata de un episodio de alto perfil en esta caída, los 400 millones de dólares en posiciones cortas de contratos perpetuos no son suficientes para sacudir a todo el mercado.La cadena de hechos es la siguiente: la posición corta precedió a la caída y caída generalizada, lo que provocó el desacoplamiento de Binance, y el desacoplamiento intensificó la ola de liquidación debido al colapso del valor de la garantía.

4, El papel de Binance y sus contramedidas.

El fenómeno de desacoplamiento del USDe, BNSOL y wBETH se produjo después de la principal etapa de caída del BTC/ETH.Binance atribuyó el desacoplamiento a la débil liquidez de la cartera de pedidos y a la infraestructura bajo presión en medio de una violenta ola de liquidaciones.Vale la pena señalar que en ese momento, Binance estaba en el proceso de cambiar el método de cálculo del margen para estos activos de una base de precio a una base de reembolso/fundamental, pero el cambio no se completó a tiempo para mitigar el impacto en la sensibilidad de los precios.

Posteriormente, Binance anunció que compensaría a los usuarios que fueron liquidados debido a la caída del precio del activo anclado en relación con el activo subyacente. Se han distribuido aproximadamente 300 millones de dólares en compensaciones (sin recuperación de quienes buscan ganancias) y se ha lanzado un programa de préstamos de bajo costo por 100 millones de dólares para apoyar a los creadores de mercado.Binance dejó en claro que no sería responsable de las pérdidas de los comerciantes, enfatizando que estas medidas tenían como objetivo restaurar la confianza del mercado en lugar de admitir culpas.

5, causa del evento

En resumen: un alto apalancamiento, una escasa profundidad de la cartera de pedidos y eventos macroeconómicos del cisne negro se combinaron para desencadenar una caída.Los criptomercados entraron en esta crisis con un alto interés abierto y un fuerte apetito por el riesgo.Bajo el impacto de noticias macroeconómicas repentinas, los diferenciales de opciones se ampliaron, la demanda de cobertura aumentó, los creadores de mercado redujeron la exposición al riesgo y múltiples plataformas de contratos perpetuos desencadenaron la reducción automática de posiciones, formando una espiral de muerte procíclica cuando las carteras de pedidos son escasas.

Esta no es una historia causada por el vencimiento de una opción sino una reacción en cadena de liquidez y apalancamiento.Los operadores vendieron todas las garantías disponibles, incluidos los «activos vinculados» que se suponía anclaban los fundamentos, hasta que la venta forzada no tuvo aceptación.Aunque el protocolo subyacente del USDe, Ethena, siempre ha mantenido funciones de acuñación y canje y el sistema sigue teniendo un exceso de garantías, el token cayó hasta 0,65 dólares en Binance.Desde una perspectiva de mecanismo, los shocks de precios obligan a los titulares de posiciones excesivamente apalancadas en USDe en Binance a cerrar sus posiciones cuando la liquidez se agota, mientras que el apalancamiento ecológico construido alrededor del USDe amplifica el efecto en cadena después de que la cartera de órdenes se evapora profundamente.Dado que los «intercambios de contratos perpetuos descentralizados» que respaldan el apalancamiento se han convertido en la narrativa predominante en el mercado en los últimos meses, una limpieza del mercado es una conclusión inevitable cuando se dan todas las condiciones.

6,DeFiTranscripción completa

Durante la agitación del mercado, el USDe se desvinculó del libro de órdenes centralizado de Binance, cayendo hasta $0,65, pero su función de acuñación/redención siempre fue normal; esto reveló vívidamente un caso típico de valor de protocolo ≠ precio de mercado de intercambio en pánico.El incidente también reavivó las discusiones sobre oráculos y mecanismos de fijación de precios, incluida la decisión de Aave de anclar firmemente el USDe al USDT para evitar un ciclo de desanclaje repentino causado por el precio de mercado del intercambio.Las suposiciones codificadas, aunque funcionan esta vez, pueden enmascarar el verdadero riesgo;Básicamente es una elección de qué riesgo final aceptar.

No se debe obligar a que los precios equivalgan al «valor fundamental» durante la liquidación.Si nadie puja, el precio de liquidación naturalmente bajará, y cerrar posiciones basadas en este precio es parte del juego para los traders.Aunque implantar un «anclaje fundamental» en el oráculo puede resolver el problema inmediato, sólo reemplaza el riesgo de precios con un riesgo fundamental.No tome este tipo de «solución de control de riesgos» a la ligera: no existe un activo empaquetado de riesgo cero, y los oráculos fundamentales privan directamente a los usuarios de la capacidad de realizar ajustes de riesgo en los activos empaquetados y los activos subyacentes.¿La custodia de Binance o el despliegue de múltiples cadenas están realmente libres de riesgos?Obviamente no.Los oráculos fundamentales pueden evitar turbulencias a corto plazo como la de la semana pasada, pero si hay un problema con la entidad encapsuladora, el riesgo explotará en la dirección opuesta.Los oráculos fundamentales no son mejores que los oráculos de precios, simplemente optimizan diferentes dimensiones de resultados.

7, ¿el mejor de la historia?

Aunque la escala de liquidación de 19 mil millones de dólares en un solo día es un récord, solo representa el 0,45% de la capitalización total actual del criptomercado de 4,2 billones de dólares;esto es un desapalancamiento violento más que un colapso estructural.El rebote del día siguiente confirmó que este retroceso fue impulsado más por la microestructura del mercado que por el deterioro de los fundamentos.En términos nominales, este es de hecho el evento de liquidación más grande en la historia de las criptomonedas, superando con creces el máximo anterior de aproximadamente $ 10 mil millones el 17 de abril de 2021.

Desde una perspectiva de escala relativa, la intensidad de las liquidaciones del viernes disminuyó significativamente: representaron 45 puntos básicos del valor total de mercado de 4,2 billones de dólares, sólo 5 puntos básicos más que la proporción de liquidaciones en abril de 2021, cuando el valor total de mercado era de 2,3 billones de dólares.

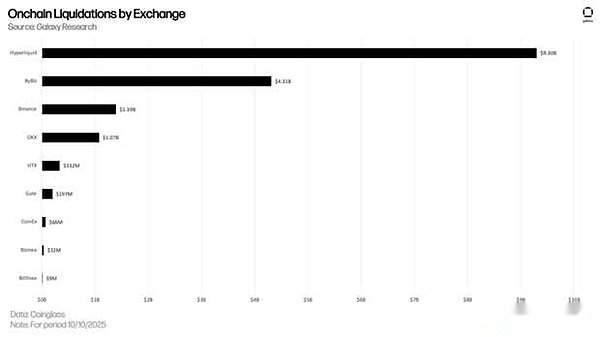

Aunque los problemas de mercado específicos de Binance han exacerbado la presión de liquidación, la presión principal se concentra en los intercambios de contratos perpetuos como Hyperliquid y Bybit (Coinglass actualmente no cuenta los datos de Aster), estas plataformas son responsables del 75% del volumen total de liquidación.

8, puntos de atención de seguimiento

En última instancia, los criptoactivos siguen el mecanismo del precio más que el espíritu del contrato.La liquidación se basa en precios de mercado y no en notificaciones de cortesía.Si participa en contratos perpetuos o transacciones de ciclo de moneda estable apalancadas, esencialmente está asumiendo riesgos microestructurales.Cuando llegue la crisis, el mecanismo ADL de aligeramiento automático cosechará posiciones rentables cuando se agote la liquidez de la cartera de pedidos.

Los comerciantes deben tener la mente clara al participar en el mercado: ¿qué están comprando realmente? ¿Qué tan grande es la verdadera exposición al riesgo?Este evento no tiene precedentes ni es impredecible.Los rendimientos excesivos generados por el comercio apalancado y el cultivo de rendimiento van inevitablemente acompañados de riesgo de liquidación.

No espere que los creadores de mercado garanticen incondicionalmente la estabilidad de precios y la liquidez.Cuando el mercado tiene problemas, primero optarán por protegerse.Nadie «le debe» una oferta «justa».

La respuesta de los intercambios ha sido igualmente frustrante. La industria de la criptografía está incorporando suposiciones a los mercados y protocolos.Aunque estas medidas pueden aliviar la crisis inmediata, crearán más peligros ocultos en el futuro.Codificar valores «fundamentales» en oráculos o índices puede evitar la recurrencia de dicho desanclaje, pero en realidad está utilizando otro tipo de riesgo de cola (falla del custodio/cadena cruzada/emisor) para el intercambio social.Reconozca su exposición al riesgo y no se sorprenda cuando las máquinas apalancadas muestren su verdadera naturaleza.

Estas purgas tienen sano sentido en términos de la estructura más amplia del mercado. Elimina el exceso de apalancamiento.Cuando los creadores de mercado volvieron a ingresar al mercado, la volatilidad del IBIT casi no se vio afectada y la volatilidad de las opciones volvió a la media en un día, lo que confirma la resistencia general del mercado de criptomonedas (con la excepción de los casinos de monedas Meme en cadena).