Autor: Thejaswini, Fuente: Token Dispatch, Compilador: Shaw Bitcoin Vision

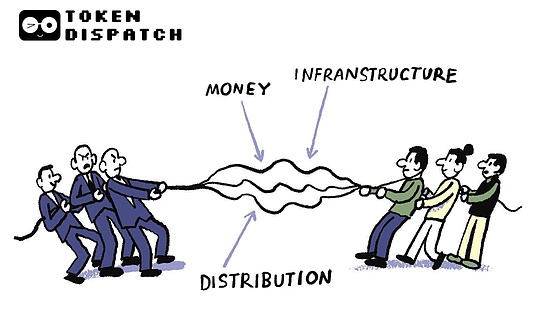

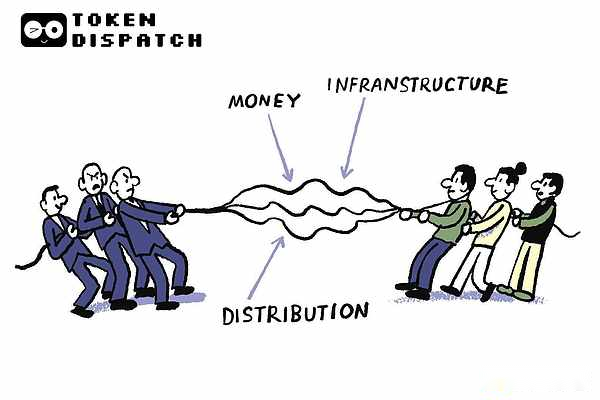

He estado pensando en cómo dividimos el mundo en diferentes niveles. Nos gusta pensar que la moneda es una cosa, la infraestructura es otra y la distribución es algo completamente distinto.Esta afirmación es más clara y simplifica el problema. Los dólares son dólares, los bancos son bancos y las redes de pago son redes de pago.Pero nada de esto es cierto.El dinero siempre está ligado al sistema que lo hace circular, y el sistema que lo hace circular siempre está ligado a quién controla su uso.Cada vez que el dinero circula por el sistema, quienes lo controlan obtienen algún beneficio.Simplemente pretendemos lo contrario porque la ilusión es conveniente.Lo que está sucediendo ahora no es que las criptomonedas hayan desdibujado estas líneas, es que estas líneas nunca existieron en primer lugar y ahora todo el mundo se está dando cuenta al mismo tiempo.

Para mí, la ilusión finalmente se hace añicos y surge de un factor aparentemente mundano: las tasas de interés.Su cuenta de ahorros bancaria solo ofrece una escasa tasa de interés del 0,4%, mientras que las monedas estables respaldadas por los mismos bonos del tesoro ofrecen tasas de interés del 4% al 5%.Esto es claramente una manifestación de algún tipo de falla del mercado.Está claro que lo que llamamos “moneda” y lo que llamamos “infraestructura” nunca han estado separados.El banco le ofrece un tipo de interés tan bajo no porque el coste del negocio bancario sea alto, sino porque puede hacerlo.Como controla tanto los fondos como los canales, decide guardarse la diferencia de tipos de interés.

El emisor crea la moneda.Blockchain mueve dinero.La plataforma distribuye la moneda.Durante un breve período, pudimos ver claramente cada nivel y ponerle precio de forma independiente.Y cuando la gente pudo ver a través de las capas, se dio cuenta de que quien controlara una de ellas iba a perder ganancias.Lo racional es dominar todos los niveles.

Ahora todo el mundo está luchando por reconstruir la arquitectura técnica, temiendo que otros se les adelanten.

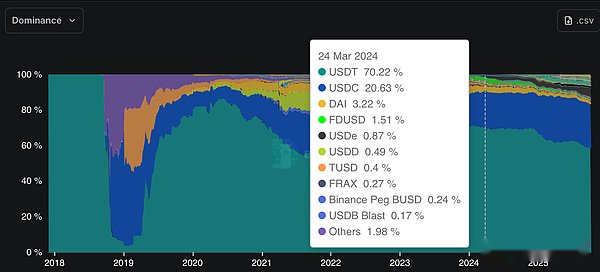

Durante años, las monedas estables han sido simples.Tether y Circle dominan el mercado con USDT y USDC, formando un duopolio aparentemente inquebrantable.Juntos, los dos controlan el 90% del mercado de monedas estables.Su modelo de negocio es simple y claro.Retener los fondos de los clientes en forma de bonos del Tesoro, obteniendo un rendimiento anual del 4% al 5%, no pagar intereses al cliente y embolsarse la diferencia.En 2024, Tether obtendrá 13 mil millones de dólares de ganancias y Circle tendrá ingresos de 1,7 mil millones de dólares.Eso no está mal para una empresa que esencialmente opera como un fondo del mercado monetario y no comparte ganancias.

Pero la siguiente pregunta es: ¿Qué pasa si distribuimos las ganancias entre los tenedores?

Desde finales de 2024, la cuota de mercado de las monedas estables basadas en ingresos se ha triplicado, con una capitalización de mercado superior a los 14.000 millones de dólares y que ahora representa más del 6% del mercado total de monedas estables.Los analistas de JPMorgan predicen que si se mantiene este impulso de crecimiento, las monedas estables generadoras de ingresos podrían representar hasta la mitad de la participación de mercado.

Si Tether tiene bonos del Tesoro que rinden un 5% y usted posee USDT que rinde un 0%, entonces, en teoría, por cada 100 dólares que posee, alguien está ganando 5 dólares.Si ampliamos esa cifra a cientos de miles de millones de dólares, representa una de las transferencias de riqueza más importantes en la era digital, que fluye silenciosamente de los tenedores a los emisores.

Los bancos se dan cuenta de que se enfrentan a la competencia

En la Cumbre Blockchain en Washington, D.C., la senadora Kirsten Gillibrand dejó claras las preocupaciones de la industria bancaria, que considera las monedas estables generadoras de rendimiento como una amenaza existencial.

«¿Espera que los emisores de monedas estables paguen intereses? Probablemente no, porque si pagan intereses, entonces no es necesario que mantenga su dinero en su banco local».

El Departamento del Tesoro de Estados Unidos calculó una cifra: permitir la emisión de monedas estables que devenguen intereses podría drenar 6,6 billones de dólares de los depósitos bancarios.Standard Chartered va un paso más allá y estima que sólo los bancos de los mercados emergentes podrían perder 1 billón de dólares en los próximos tres años.En un país con una inflación de dos dígitos, las monedas estables no son especulativas.Son un mecanismo de supervivencia, una forma de conservar dólares cuando la moneda local pierde valor.

Así que los bancos hicieron lo que haría cualquier titular racional.Hicieron presión a favor de la Ley GENIUS, que se aprobó en julio de 2025 y prohibía específicamente a los emisores de monedas estables pagar ganancias o intereses a sus tenedores.Problema resuelto, ¿verdad?

No exactamente.

La Ley GENIUS prohíbe a los emisores pagar intereses pero no menciona a los intermediarios.Circle rápidamente se dio cuenta de esto.En lugar de pagar intereses directamente a los titulares de USDC, Circle comparte los ingresos de reserva con Coinbase a través de una asociación comercial.Luego, Coinbase usa este dinero para pagar recompensas en USDC a sus clientes.Desde una perspectiva económica, los titulares pueden obtener al menos algunos de los beneficios.Desde una perspectiva legal, fue Coinbase quien realizó el pago, no Circle.

Este arreglo ni siquiera es sutil.Circle y Coinbase lo describen públicamente como un modelo de reparto de ingresos y juntos generaron 1.700 millones de dólares en ingresos en 2024. Otras plataformas rápidamente siguieron su ejemplo.PayPal ofrece recompensas de saldo para PYUSD a través de una asociación similar con el emisor Paxos.Este beneficio no surgió de la nada.Proviene de los bonos del tesoro que siempre han respaldado estas monedas estables, pero solo hay un vínculo intermedio adicional.

Es comprensible que el Bank Policy Institute esté descontento.Instan al Congreso a poner fin a la llamada «solución alternativa para el pago de intereses» al prohibir a los afiliados y agentes realizar pagos indirectos.Que los reguladores tomen medidas depende de cómo la norma final interprete el «pago de intereses» y de si los intermediarios están agrupados con los emisores.Actualmente, esta vulnerabilidad aún existe y el volumen de transacciones es alto.

Para Tether y Circle, la solución siempre ha sido la liquidez y la universalidad.USDT y USDC son ampliamente aceptados, están integrados en todos los principales intercambios y están integrados en todos los protocolos DeFi.Sus efectos de red han sido su foso.

Pero ese foso ha comenzado a derrumbarse.

Mientras los bancos y los reguladores discuten sobre la semántica, se están produciendo algunos cambios más fundamentales.La participación de mercado combinada de Tether y Circle alcanzó un máximo del 91,6% en marzo de 2024. A finales de 2025, había caído al 86% y continúa disminuyendo.La razón no es solo que las monedas estables generen ingresos, sino también que el costo de emitir monedas estables se reduce significativamente y es más fácil.

Hace unos años, lanzar una moneda estable de marca blanca significaba llamar a Paxos e incurrir en altos costos fijos. Hoy en día, puede elegir entre Anchorage, Brale, M0, Agora o Bridge, adquirido por Stripe.Las empresas de la cartera de Galaxy Digital ya han lanzado monedas estables en la etapa inicial utilizando la infraestructura de Bridge.Las barreras de entrada se han reducido significativamente.

Los intercambios, billeteras y protocolos DeFi se dan cuenta de que ya no necesitan depender del USDC o USDT.Pueden emitir sus propias monedas estables, internalizar los ingresos y devolver parte de los ingresos a los usuarios.

Zach Abrams, cofundador de Bridge

Expuso la situación claramente: «Si construyes un neobanco utilizando monedas estables disponibles en el mercado, no capturas completamente los rendimientos necesarios para crear una cuenta de ahorros óptima. Tu combinación de reservas no se puede personalizar. Y tienes que pagar una tarifa de canje de 10 puntos básicos para retirar tus propios fondos».

Por lo tanto, ya no utilizan monedas estables disponibles en el mercado.

La popular billetera Solana Phantom lanzó recientemente Phantom Cash, una moneda estable emitida por Bridge con funcionalidad integrada de ganancias y tarjeta de débito.Hyperliquid ha lanzado una oferta abierta por su propia moneda estable, con el objetivo de reducir la dependencia del USDC y capturar rendimientos de reserva para el protocolo.Ethena ha tenido especial éxito en la comercialización de su modelo de reparto de ingresos en las bolsas.

MetaMask, la billetera Ethereum autohospedada líder, también ha ingresado al espacio de las monedas estables.MetaMask se ha asociado con Bridge y M0 para lanzar MetaMask USD (mUSD) e integrarlo directamente en su billetera para uso en cadena, canje y, pronto, pagos con tarjeta de débito.Gracias a la función de “ganancias de monedas estables” en la billetera de MetaMask integrada con el grupo de minería de Aave, los usuarios ahora pueden obtener no solo ganancias pasivas de mUSD, sino también de las principales monedas estables como USDC, USDT y DAI.

Otros intercambios están uniendo fuerzas para formar alianzas. La Global Dollar Network, impulsada por Paxos, incluye actores importantes como Robinhood, Kraken, Anchorage, Galaxy y Bullish.

Por cada mil millones de dólares de USDT depositados por los inversores en la plataforma, Tether puede generar aproximadamente 50 millones de dólares en ingresos anuales.Usted proporciona infraestructura comercial, custodia, liquidez, cumplimiento normativo y atención al cliente.Tether proporciona el token.¿Adivina quién es el dueño de los 50 millones de dólares?

Blockchain quiere monedas estables, los emisores de monedas estables quieren blockchain

Esta integración ocurre en ambas direcciones.

Hyperliquid posee aproximadamente 6 mil millones de dólares en USDC.Si estas actividades se llevaran a cabo en la moneda estable nativa de Hyperliquid, USDH, tanto los ingresos de reserva como las tarifas de transacción regresarían al ecosistema para su recompra y crecimiento.Esta es una fuente continua de ingresos que Circle tiene actualmente a su disposición.

Tras el éxito del USDH, otros protocolos de Capa 1 siguieron su ejemplo.Proyectos como Ethena ofrecen un modelo de “moneda estable como servicio” que permite a los ecosistemas implementar monedas estables rentables y compatibles sin pesadas cargas técnicas o regulatorias.

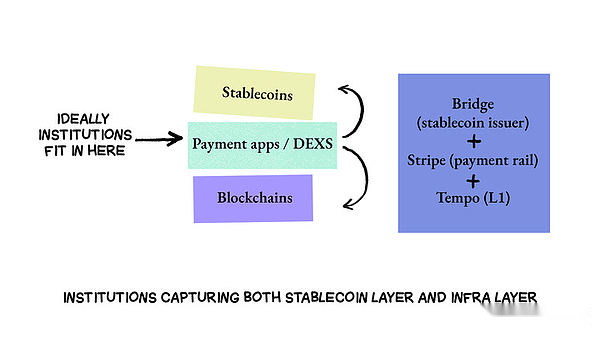

Los emisores de stablecoins ahora están lanzando sus propias cadenas.¿Por qué?Porque ejecutarse en una cadena externa creará dependencias: problemas de rendimiento, cuellos de botella en el rendimiento, tarifas de manejo, billeteras y puentes entre cadenas de terceros.Cada punto de contacto crea fricción y, lo que es más importante, pérdida de valor.Al lanzar su propia cadena, los emisores de monedas estables pueden integrar verticalmente la capa monetaria y la capa de liquidación, tomando el control tanto del valor como de la experiencia del usuario.

El Arco del Círculo es el ejemplo más obvio. Circle creó Arc para ejecutar USDC sin tarifas y liquidación instantánea, y luego creó CCTP como el puente oficial entre cadenas para grabar y acuñar USDC nativo en diferentes cadenas en lugar de encapsularlo.Circle ahora controla esta cadena y todos los flujos entre cadenas.

Posteriormente, Tether lanzó Plasma, una nueva cadena de bloques de Capa 1 creada específicamente para pagos con monedas estables, respaldada por USDT, pero no limitada a USDT.El diseño de Plasma se centra en lograr transferencias ultrarrápidas y sin tarifa de monedas estables y en eliminar funciones innecesarias en cadenas de uso general.Su puente USDT0 tiene actualmente un volumen de operaciones de 8 mil millones de dólares, superando a CCTP y Wormhole combinados.Plasma comenzó como una infraestructura para mover tokens y ha evolucionado hasta convertirse en una forma de controlar la liquidez y eliminar intermediarios para capturar valor entre cadenas.

Las agencias están desarrollando arquitecturas tecnológicas completas y Stripe es una clara demostración de hacia dónde se dirige esta tendencia.

Stripe procesa 1,05 billones de dólares en volumen de transacciones anualmente.En lugar de basarse en Ethereum o Solana, lanzó su propia cadena de optimización de pagos, Tempo.¿Por qué?Porque a esta escala, Stripe no puede permitirse los riesgos de congestión o gobernanza que conllevan otras cadenas.Tempo integra Bridge (para emitir monedas estables) y Privy (para billeteras) para proporcionar una arquitectura completa: cadena, moneda y custodia.

Lo que más me llamó la atención fue que esto parecía menos una interrupción y más una especie de revelación.La tecnología no cambia las reglas, sino que las revela tal como son.Control de fondos significa control de infraestructura y acceso.

Nunca fueron tres cosas diferentes.Son lo mismo, sólo que usan tres máscaras diferentes.

La visión optimista es que una vez que todos entiendan esto, la competencia puede mejorar el sistema.Quizás una docena de arquitecturas integradas verticalmente compitiendo entre sí conduzcan a mejores resultados que una sola arquitectura.Quizás la transparencia regulatoria en torno a las monedas estables podría prevenir los peores abusos.Quizás el costo de construir y mantener una arquitectura completa limite naturalmente la capacidad de un solo actor para capturar valor.

La visión pesimista, sin embargo, es que simplemente estamos presenciando cómo el mismo juego de integración se desarrolla de manera más rápida y pronunciada.Los ganadores no serán quienes tengan una tecnología más avanzada o un modelo económico más justo.Serán ellos los que más rápidamente restablezcan su monopolio antes que otros.

De todos modos, la ilusión se ha ido.Durante la próxima década descubriremos si esto importa.