En los últimos dos meses, «empresas del tesoro»(Empresas del tesoro)Se han adquirido más de 3.4 millones de ETH en total. Según el precio actual del mercado, vale $ 14.6 mil millones.

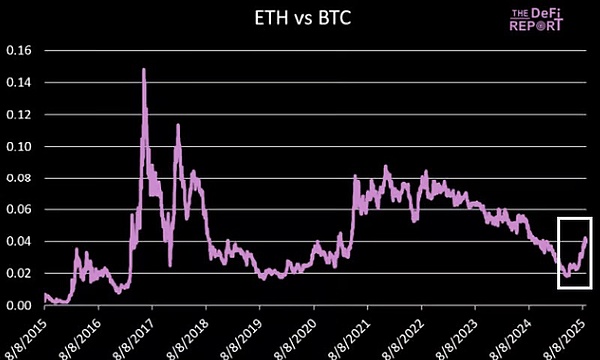

La rotación de fondos está surgiendo en varios mercados.El dominio de BTC ha caído del 65% al 57%.ETH aumentó un 81% (un 171% más que los mínimos de abril).

Pero todos estos han pasado.Ahora tenemos que mirar hacia adelante.

Esta semana, compartimos una actualización de datos en la cadena mientras esperamos el próximo movimiento de ETH.

ETH y BTC

Datos: Informe Defi

Como se señaló en la introducción, la liquidez ha fluido hacia ETH a través de las compañías de «tesorería».

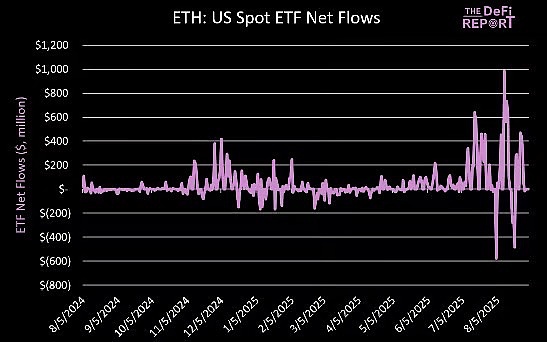

También fluye al ETF …

ETF

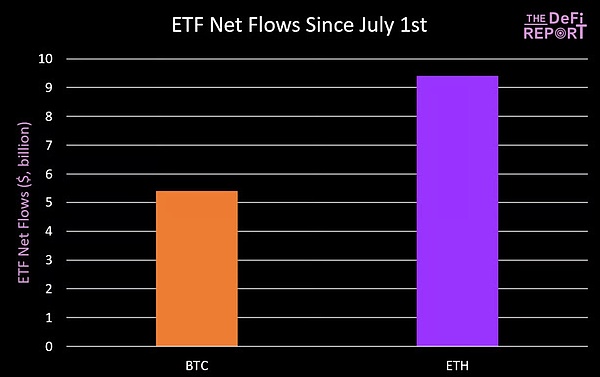

Las entradas netas a ETH han superado los $ 9.4 mil millones desde el 1 de julio, un número asombroso en tan poco tiempo.

Estos flujos de financiación colocan los ETH ETF combinados en el top 10 de todos los ETF en el mercado, una señal de que la demanda institucional está en un nivel previamente observado solo con los mejores ETF de acciones y bonos.

Total, la entrada neta de ETH ETF ha sido de casi US $ 14 mil millones y posee US $ 29 mil millones en activos administrados (AUM).Juntos, poseen el 5,4% del suministro de ETH emitido.

Durante el mismo período, la entrada neta de BTC fue de US $ 5,4 mil millones.

Datos: Informe Defi, GlassNode

Los inversores están recurriendo a ETH.Creemos que esta tendencia continuará.

Pero no será una línea recta.

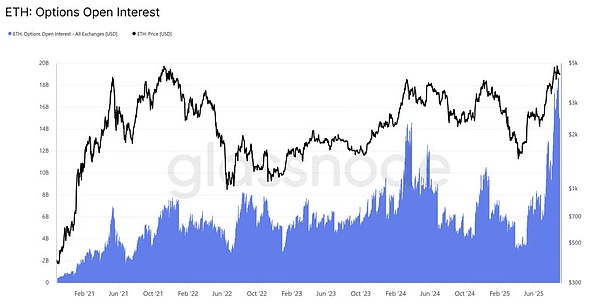

Contrato abierto de opciones

Datos: Glassnode

La evidencia adicional sobre dónde el interés de los inversores y el giro del apetito del riesgo es que el interés abierto de ETH Opciones es actualmente superior a $ 15 mil millones, ligeramente por debajo de los máximos históricos.

Ha aumentado en un 158% solo en los últimos dos meses.Creemos que una gran parte de esto es la institución de exposición al ETF.

Como referencia, BTC Open Interest está actualmente en $ 44 mil millones, por debajo del máximo histórico de $ 54 mil millones establecido a mediados de agosto.

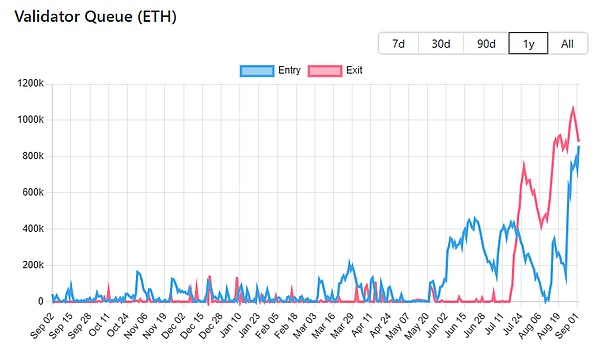

Cola de verificador

Datos: ValidatorQueue

Actualmente hay 927,000 ETH (con un valor de $ 4 mil millones) esperando ser salidas de la cola de replanteación.

No es sorprendente dado que ETH ha aumentado un 81% en los últimos meses y el 171% desde su mínimo de abril.

Mientras tanto, 787,000 ETS (con un valor de $ 3.4 mil millones) están entrando actualmente en la cola de validador (probablemente el ETH Treasury apuesta su ETH con el propósito de las ganancias).

¿Cuántos ETH excitados se pueden vender?

Esto es difícil de decir.Una gran cantidad de ETH comprometido se almacena en intercambios de criptomonedas como Coinbase, Binance y Kraken.Parte del flujo puede deberse a las operaciones en un mercado alcista.Por supuesto, es probable que algunos de ellos se vendan.

A medida que ocurre esta reorganización, podemos ver algunas fluctuaciones en los precios de ETH (y algunos FUD en cripto de Twitter, a saber, el miedo, la incertidumbre y la duda).

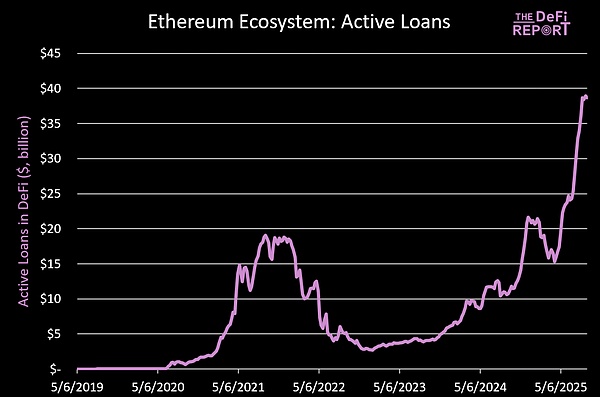

Defi: préstamos activos

Datos: Informe Defi, terminal de tokens

Con préstamos activos que se acercan a $ 40 mil millones, Ethereum Defi es vibrante y bien creciente.

La gran mayoría (71%) está en AAVE.

AAVE ocupará el puesto 38 en Bank of America por valor total (TVL) en activos totales administrados/contratos inteligentes.

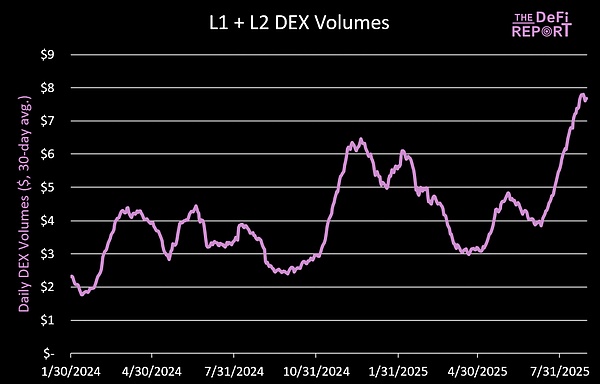

Volumen de negociación de Dex

Datos: Informe Defi

El volumen promedio diario de negociación de DEX aumentó un 266% desde su mínimo de abril, con la cadena de bloques L1 que conduce aproximadamente el 67% del volumen de negociación.

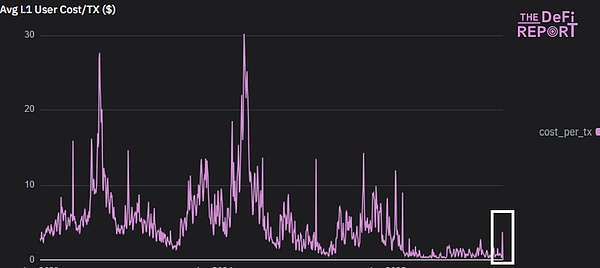

Tarifa de transacción L1

Datos: Informe Defi

Con el aumento de la actividad de DEFI, la tarifa de transacción promedio para L1 se ha disparado por primera vez desde el cuarto trimestre del año pasado.

El volante reflexivo está funcionando: precio – & gt; Actividad en la cadena-& GT; Fundamentos mejorados (demanda de espacio en bloque y tarifas de transacción más altas) – & GT;Precio – & gt; Actividad en la cadena.

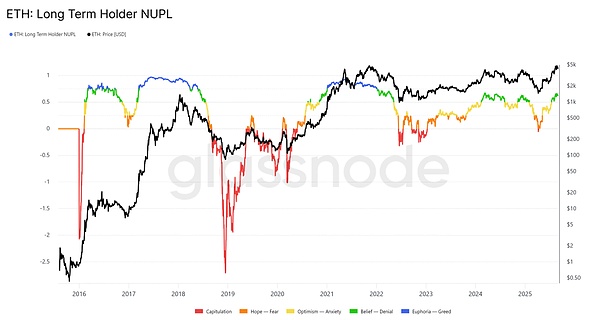

Titulares a largo plazo Neto ganancias/pérdidas no realizadas

Datos: Glassnode

En términos de ganancias/pérdidas netas no realizadas (NUPL) para los titulares a largo plazo, ETH aún no ha alcanzado los niveles extremos que hemos visto en el ciclo pasado (la parte azul).

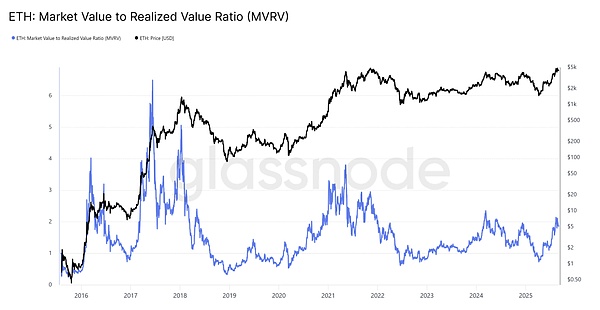

Valor de mercado y valor de realización

Datos: Glassnode

Los precios reales representan la base de costo promedio para la oferta de circulación ETH.Ahora cuesta $ 2300.

Cuando el valor de mercado se desvía significativamente del valor realizado, indica que el mercado se está sobrecalentando.

La lectura actual es 1.87 (relación MVRV).Esto muestra que los titulares de ETH tienen un promedio del 87% de las ganancias no realizadas.

La relación MVRV alcanzó 2.2 en el primer trimestre del año pasado y alcanzó 3.8 en el ciclo de 21 años.

*Tenga en cuenta que estos datos capturan solo el ETH en la cadena (excluyendo los que se mantienen en los ETF y los que tienen los intercambios).