Autor: Alex Thorn, Forschungsleiter bei Galaxy Digital; Übersetzung: @bitchainvisionxz

Im dritten Quartal 2025 blieb die Risikokapitalaktivität im Kryptowährungsbereich im Vergleich zu früheren Bullenmarktniveaus schleppend. Im Vergleich zum Vorquartal gab es zwar ein Wachstum, dieses war jedoch hauptsächlich auf eine Handvoll Transaktionen in der Spätphase zurückzuführen.Die Bewertungen sind auf ein Bullenmarktniveau gestiegen und die Investitionstätigkeit in der Frühphase bleibt aktiv.Das makroökonomische Umfeld stellt weiterhin Gegenwind für Fondsmanager dar, die nach neuen Kapitalallokationen suchen, und die jüngsten Aktivitäten auf dem Kryptomarkt im vierten Quartal dürften die Kapitalallokationen im vierten Quartal dieses Jahres und im ersten Quartal 2026 weiter behindern.Auch die Konkurrenz durch Anlageinstrumente wie ETFs und Treasury-Unternehmen für digitale Vermögenswerte hat den Gegenwind verstärkt.

Obwohl die Risikokapitalaktivität insgesamt immer noch unter dem Bullenmarktniveau von 2021–2022 liegt, bleibt sie aktiv und gesund.Bereiche wie Stablecoins, künstliche Intelligenz, Blockchain-Infrastruktur und Handel ziehen weiterhin Geschäfte und Finanzierung an, und auch die Investitionstätigkeit vor dem Start bleibt stabil.Angesichts des Engagements der neuen Regierung, die Einführung von Bitcoin, Kryptowährung und Blockchain-Technologie zu fördern, dürfte die langjährige Dominanz der Vereinigten Staaten in diesem Bereich weiter gestärkt werden.

-

2025Im dritten Quartal 2020 betrugen die gesamten Risikokapitalinvestitionen in Kryptowährungs-Startups45.9Milliarden US-Dollar (Rückgang gegenüber dem Vormonat).59 %), beträgt die Transaktionsmenge414Stifte (im Vergleich zum Vormonat gesunken).15 %).

-

Spätere Deals als Anteil der Gesamtinvestition56 %, der Anteil der Transaktionen im Frühstadium44 %.

-

Transaktionspositionen basieren auf21Mit einem Finanzierungsvolumen von 100 Millionen US-Dollar hat es sich zum beliebtesten Bereich für Risikokapital entwickeltRevolutFinanzierung10Milliarden US-Dollar,KrakenFinanzierung5Milliarden Dollar.

-

Die Vereinigten Staaten dominieren erneut in Bezug auf Finanzierungsgröße und Anzahl der Deals.

-

Im Hinblick auf die Mittelbeschaffung sind Investoren auf der Suche13Es werden nur neue Krypto-VC-Mittel zugewiesen31.6Milliarden Dollar.

1, Risikokapitalübersicht

(1) Anzahl der Investitionen und Investitionsbetrag

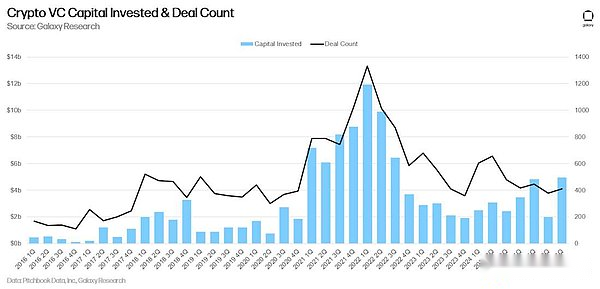

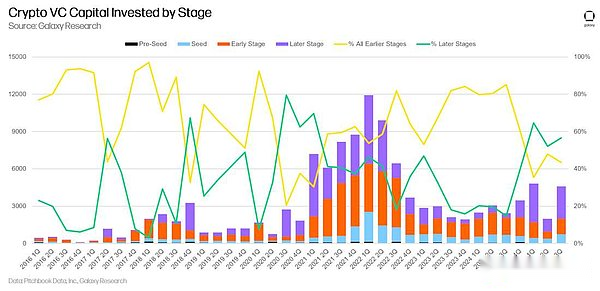

Im dritten Quartal investierten Risikokapitalinstitute insgesamt 4,65 Milliarden US-Dollar in Start-ups und private Unternehmen in den Bereichen Kryptowährung und Blockchain (ein Anstieg von 290 % gegenüber dem Vorquartal), und die Zahl der Investitionen betrug 415 (ein Anstieg von 9 % gegenüber dem Vorquartal).

Im dritten Quartal machten insgesamt sieben Investitionen die Hälfte der gesamten Risikokapitalinvestitionen im Bereich Kryptowährung und Blockchain aus: Revolut (1 Milliarde US-Dollar), Kraken (500 Millionen US-Dollar), Erebor (250 Millionen US-Dollar), Treasury (146 Millionen US-Dollar), Fnality (135 Millionen US-Dollar), Mesh Connect (130 Millionen US-Dollar) und ZeroHash (104 Millionen US-Dollar).

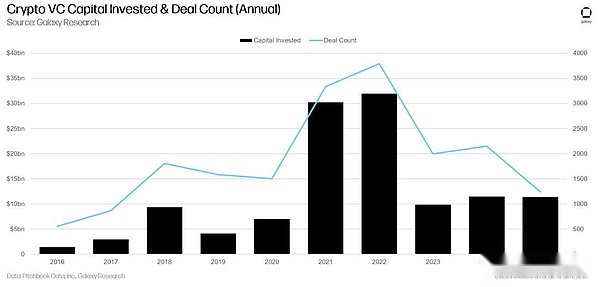

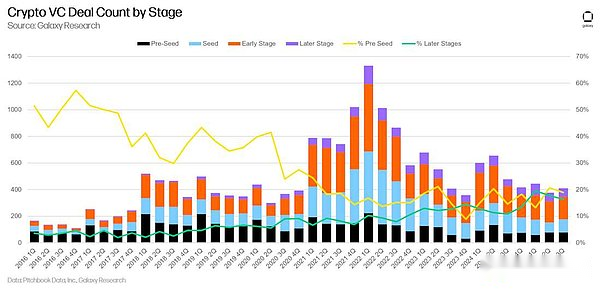

Den jährlichen Daten zufolge übersteigt die Zahl der Investitionen zwar nicht die der Vorjahre, das Gesamtinvestitionsvolumen in den ersten drei Quartalen des Jahres 2025 übersteigt jedoch den gleichen Zeitraum in den Jahren 2023 und 2024.

(2) Investitionsbetrag und Bitcoin-Preis

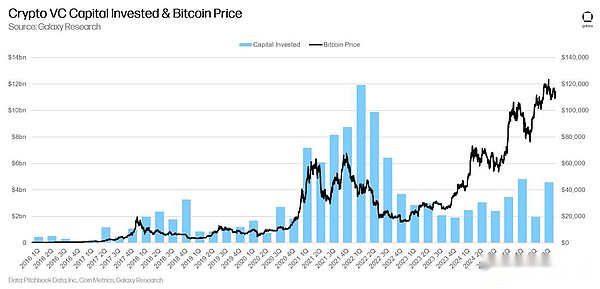

In vergangenen Zyklen war das Geld, das in Krypto-Startups geflossen ist, stark mit dem Preis von Bitcoin synchronisiert.Aber das ist in diesem Zyklus nicht der Fall.Die Bitcoin-Preise sind seit Januar 2023 stark gestiegen, während die Risikokapitalaktivität nicht mithalten konnte.Das schwache Interesse von Allokatoren an Krypto-Risikokapital und dem Risikokapitalbereich insgesamt, gepaart mit der Konkurrenz durch öffentliche Marktinstrumente wie ETFs und Treasury-Unternehmen, lenkt weiterhin Kapital ab, das andernfalls an Start-ups gehen würde.

Im dritten Quartal 2025 wurden 57 % der Mittel in Unternehmen in der Reifephase investiert, und 43 % der Mittel flossen in Unternehmen in der Wachstumsphase.

Bezogen auf die Anzahl der Transaktionen blieb der Anteil der Pre-Seed-Runden-Transaktionen im Monatsvergleich stabil und blieb im Vergleich zu früheren Zyklen gesund. Wir messen die unternehmerische Aktivität, indem wir den Anteil der Pre-Seed-Deals verfolgen.Der Anteil der Deals in der Spätphase ist in den letzten Quartalen weiter gestiegen, was die Gesamtreife des Marktes widerspiegelt.

(3) Bewertung und Transaktionsgröße

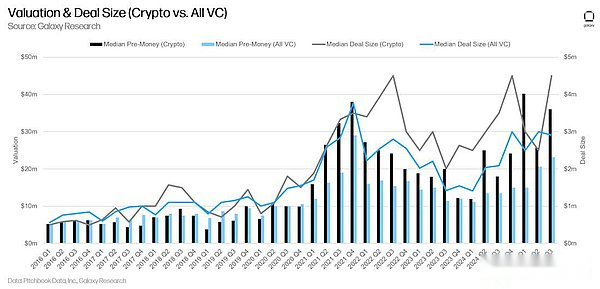

Die Bewertungen von durch Risikokapital finanzierten Kryptounternehmen steigen im Jahr 2025 weiter an, übertreffen im ersten Quartal die Höchststände von 2021 und nähern sich im dritten Quartal diesem Niveau an. Auch die Bewertung des gesamten Risikokapitalmarktes ist im Jahr 2025 gestiegen, hat aber im Jahr 2021 noch nicht den Höhepunkt erreicht.Auch die mittlere Dealgröße im Kryptobereich erreichte im dritten Quartal 2025 ein Allzeithoch, wobei der mittlere Einzeldealbetrag in diesem Zeitraum 4,5 Millionen US-Dollar betrug und die mittlere Vorfinanzierungsbewertung 36 Millionen US-Dollar erreichte.

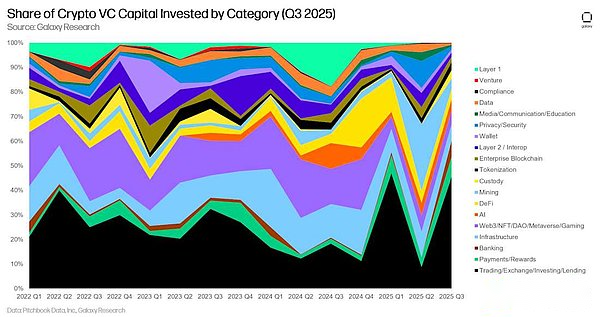

(4) Analyse der Anlagekategorie

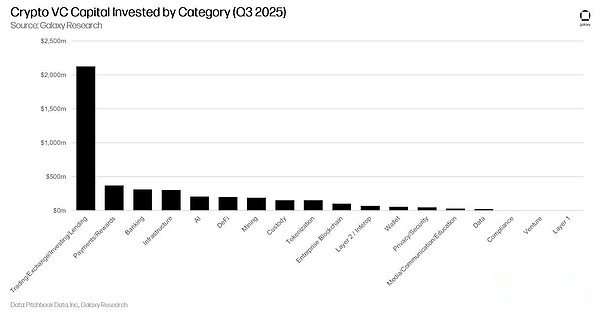

In unserem Klassifizierungssystem haben Handels-/Börsen-/Investment-/Kreditunternehmen die meisten Mittel von Krypto-Risikokapitalinstituten eingesammelt und sich mit einem Kapitalumfang von über 2 Milliarden US-Dollar wieder den Spitzenplatz gesichert, wovon Revolut 1 Milliarde US-Dollar und Kraken 500 Millionen US-Dollar erhielten.Solche Unternehmen verfügen über die ausgereiftesten Geschäftsmodelle im Kryptobereich und hatten in der Vergangenheit den höchsten Anteil an Risikokapitalzuweisungen.

Langfristig zeigt der Marktanteil des Finanzierungsbetrags jedes Titels einige interessante Trends, die über die anhaltende Dominanz der Kategorie „Handel/Börse/Investition/Kreditvergabe“ hinausgehen.Beispielsweise verzeichnete die Kategorie „Web3/NFT/DAO/Metaverse/Games“ seit ihrer Blütezeit in der PFP-Ära einen Rückgang ihres Anteils, während die Kategorien „Zahlungen/Prämien“ und „Banking“ steigen.

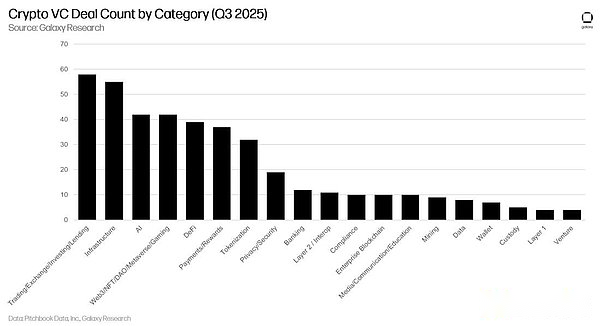

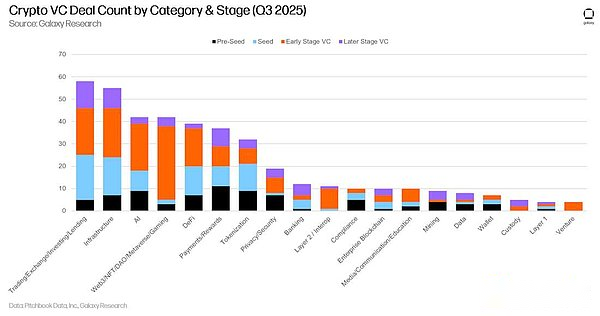

Gemessen an der Anzahl der Transaktionen kann die Kategorie Web3/NFT/DAO/Metaverse/Game immer noch Investitionsinteresse wecken, sie konzentriert sich jedoch hauptsächlich auf frühere Phasen als in der Vergangenheit (und daher ist auch die Höhe der investierten Mittel geringer).Weitere zu beobachtende Kategorien sind Infrastruktur (einschließlich Unternehmen, die Absteck- und Blockchain-Zugangsdienste anbieten), künstliche Intelligenz, DeFi, Zahlungen/Belohnungen (stark im Fokus angesichts des Aufstiegs von Stablecoins) und Asset-Tokenisierung (Änderungen in der Regulierungshaltung haben ihre Aussichten ins Rampenlicht gerückt).

Gemessen an der Anzahl der Deals werden die Investitionen in diesem Bereich im Laufe der Zeit immer diversifizierter.

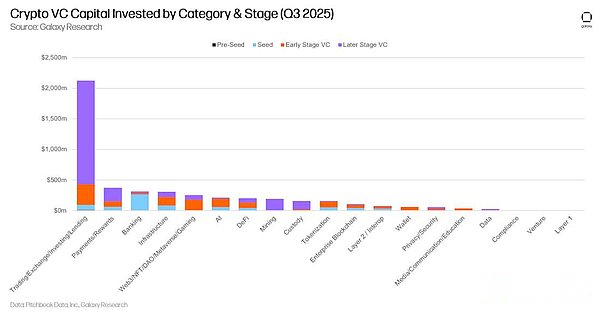

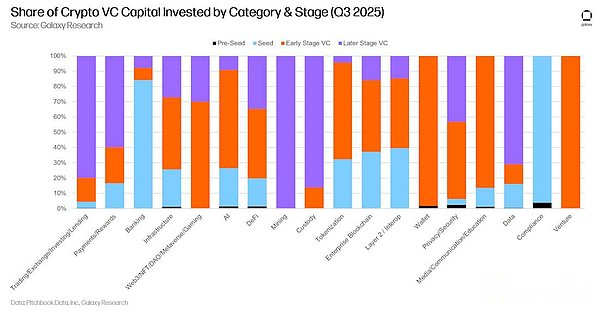

(5) Analyse der Investitionsphase und -kategorie

Der Investitionsbetrag und die Anzahl der Transaktionen, unterteilt nach Kategorie und Phase, können klarer zeigen, in welchem Entwicklungsstadium Unternehmen in jeder Kategorie finanzieren. Im dritten Quartal 2025 floss die überwiegende Mehrheit der in der Kategorie „Handel/Börse/Investition/Kreditvergabe“ investierten Mittel an reife Unternehmen (hauptsächlich Revolut und Kraken).Im Gegensatz dazu handelt es sich bei Finanzierungsunternehmen im Bankwesen und anderen Kategorien hauptsächlich um Unternehmen in der Wachstumsphase.

Durch die Analyse der Verteilung des Investitionskapitals in verschiedenen Phasen innerhalb jeder Kategorie kann die relative Reife verschiedener Investitionsmöglichkeiten ermittelt werden.

Wie in den Vorquartalen zeigte sich auch im dritten Quartal 2025 eine gesunde Streuung in Bezug auf die Transaktionsphase in den wichtigsten Anlagekategorien.

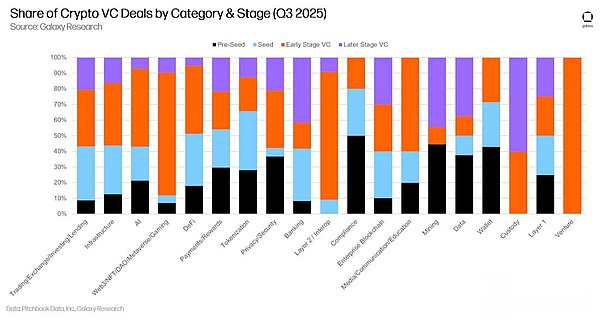

Durch die Analyse des Anteils der Transaktionen in verschiedenen Phasen in jeder Kategorie können wir Einblicke in den Entwicklungszyklus jeder investierbaren Kategorie gewinnen.

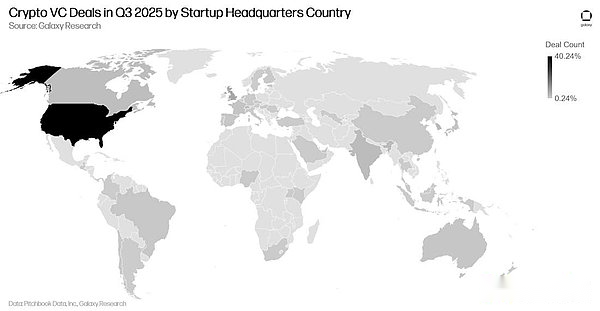

(6) Geografische Verteilung der Investitionen

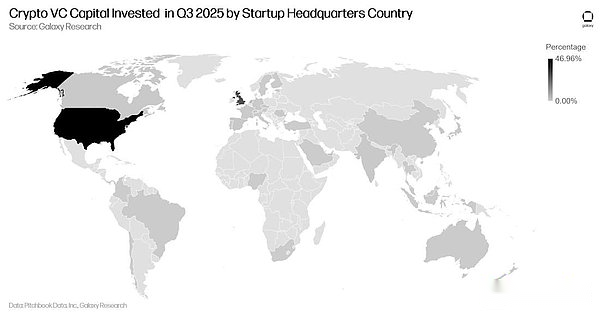

Im dritten Quartal 2025 gingen 47 % der Investmentfonds an Unternehmen mit Hauptsitz in den USA. Das Vereinigte Königreich liegt mit 28 % an zweiter Stelle, gefolgt von Singapur (3,8 %) und den Niederlanden (3,3 %).

Gemessen an der Anzahl der Transaktionen ist die Situation im Großen und Ganzen ähnlich, die Verteilung ist jedoch leicht uneinheitlich.In den USA ansässige Unternehmen schlossen 40 % des gesamten Transaktionsvolumens ab, gefolgt von Singapur (7,3 %), dem Vereinigten Königreich (6,8 %) und Hongkong (3,6 %).

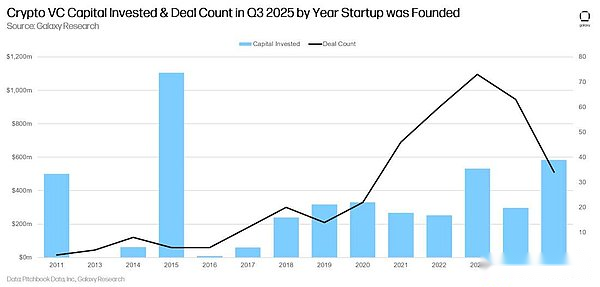

Gemessen am Gründungsjahr haben die im Jahr 2018 gegründeten Unternehmen den Großteil der Mittel aufgebracht, während die im Jahr 2024 gegründeten Unternehmen die meisten Investitionen erhielten.

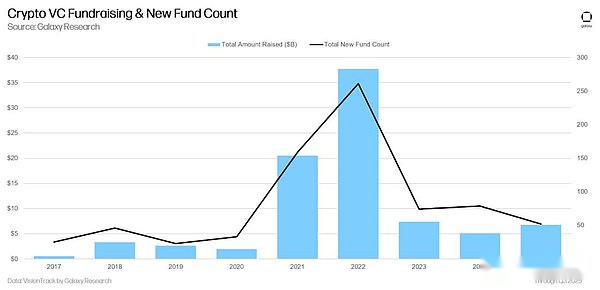

2, Fundraising-Status für Risikofonds

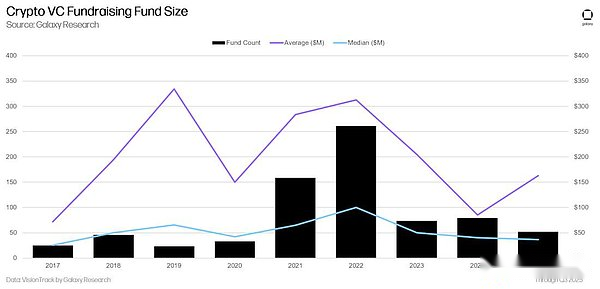

Obwohl die insgesamt eingeworbenen Mittel sequenziell gestiegen sind, bleibt das Fundraising-Umfeld für Krypto-Risikokapitalfonds weiterhin herausfordernd. Das makroökonomische Umfeld und die Turbulenzen auf dem Kryptomarkt in den Jahren 2022–2023 lassen einige Allokatoren weiterhin zögern, ihr Engagement für Krypto-Unternehmungen Anfang 2021 und bis ins Jahr 2022 aufrechtzuerhalten.In letzter Zeit hat die zunehmende Aufmerksamkeit im Bereich der künstlichen Intelligenz auch etwas Aufmerksamkeit von Krypto-Assets abgelenkt, während Spot-ETFs und Treasury-Unternehmen ebenfalls um institutionelle Fonds konkurrieren.Im dritten Quartal 2025 sammelten Risikofonds mit Fokus auf den Bereich Verschlüsselung insgesamt 3,16 Milliarden US-Dollar ein, an denen 16 Fonds beteiligt waren.

Den jährlichen Daten zufolge hat der Gesamtbetrag der von Risikokapitalfonds in den ersten drei Quartalen des Jahres 2025 eingeworbenen Mittel den des gesamten Jahres 2024 übertroffen und wird voraussichtlich das Niveau von 2023 übertreffen.

Im Jahr 2025 ist die durchschnittliche Größe von Risikokapitalfonds auf 163 Millionen US-Dollar gestiegen, die mittlere Größe ist jedoch auf 36 Millionen US-Dollar gesunken.

3, Zusammenfassung

Die Marktstimmung verbessert sich und die Investitionstätigkeit nimmt zu, aber beide liegen weiterhin deutlich unter den Allzeithochs. Während früherer Bullenzyklen in den Jahren 2017 und 2021 korrelierte die Risikokapitalaktivität stark mit den Preisen für liquide Krypto-Assets, aber in den letzten zwei Jahren blieb die Investitionstätigkeit trotz steigender Kryptowährungspreise gedämpft.Diese Stagnation des Risikokapitals ist auf verschiedene Faktoren zurückzuführen, beispielsweise auf die nachlassende Attraktivität zuvor beliebter Krypto-Unternehmensbereiche (wie Spiele, NFTs und Web3);Wettbewerb um Investmentfonds von Start-ups im Bereich der künstlichen Intelligenz; und höhere Zinssätze verringern im Allgemeinen die Begeisterung der Risikokapitalgeber.

Im Jahr 2025 werden reife Unternehmen hinsichtlich des Finanzierungsumfangs die Führung übernehmen.In den letzten drei Quartalen überstieg das in etablierte Unternehmen investierte Kapital das von Startups, was die wachsende Reife des Sektors widerspiegelt. Mit zunehmender Reife der gesamten Branche nimmt der Anteil der Pre-Seed-Deals weiter ab.Da Kryptowährungen von etablierten traditionellen Institutionen übernommen werden und eine Vielzahl von VC-unterstützten Unternehmen marktfähig werden, liegt das goldene Zeitalter des Pre-Seed-Risikokapitals in Kryptowährungen wahrscheinlich hinter uns.

Spot-ETPs (Exchange Traded Products) und Digital Asset Treasury Companies (DATCOs) könnten Fonds und Startups belasten.Mehrere hochkarätige Investitionen von Allokatoren im US-Spot-Bitcoin-ETP-Bereich deuten darauf hin, dass einige Großinvestoren (Pensionsfonds, Stiftungen, Hedgefonds usw.) möglicherweise durch diese großen, hochliquiden Vehikel in die Branche einsteigen, anstatt sich auf Risikokapital im Frühstadium zu konzentrieren.Das Interesse an Spot-Ethereum-ETPs hat in den letzten zwei Quartalen zugenommen. Wenn sich dieser Trend fortsetzt oder ETP andere alternative First-Tier-Blockchains abdeckt, könnte die Nachfrage nach Bereichen wie DeFi oder Web3 eher auf ETP als auf das Risikokapital-Ökosystem fließen.Der Aufstieg von Digital Asset Treasury Companies (DATCOs) im Jahr 2025 könnte auch im Hinblick auf das Allokatorinteresse in diesem Bereich mit Risikokapital konkurrieren.

Fondsmanager stehen weiterhin vor einem schwierigen Umfeld.Obwohl die Mittelzuweisungen im Jahr 2025 leicht anstiegen, sank die Zahl der neuen Mittel in zwei aufeinanderfolgenden Quartalen und blieb in der Nähe eines fast fünfjährigen Tiefs.Die makroökonomischen Trends stellen weiterhin einen Gegenwind für Allokatoren dar, aber wesentliche Veränderungen im regulatorischen Umfeld könnten ein Zeichen für ein erneutes Interesse der Allokatoren an diesem Bereich sein.

Die Vereinigten Staaten dominieren weiterhin das Krypto-Startup-Ökosystem.Trotz eines komplexen und oft feindseligen regulatorischen Umfelds in den vergangenen Jahren haben in den USA ansässige Unternehmen und Projekte in der Vergangenheit die meisten Geschäfte abgeschlossen und die meisten Investitionen erhalten.Dieser Trend hat sich in diesem Jahr fortgesetzt, da die neue Regierung und der Kongress beginnen, die kryptofreundlichste Agenda der Geschichte zu verfolgen.Wir gehen davon aus, dass die Dominanz der Vereinigten Staaten zunehmen wird, insbesondere jetzt, wo der GENIUS Act in Kraft getreten ist.Wenn der Kongress den Crypto Market Structure Act verabschieden kann, wird dies weitere traditionelle amerikanische Finanzdienstleistungsunternehmen dazu bewegen, in dieses Feld einzusteigen.