Dieser Artikel stammt aus dem neuesten Forschungsbericht von Goldman Sachs „Stablecoin Summer“

Der Sommer von Stablecoins ist angekommen.

Das kürzlich in den Vereinigten Staaten implementierte Genius -Gesetz hat ein Stablecoin -Regulierungssystem des Bundes eingerichtet.

Walmart, Asiason und große Finanzinstitute untersuchen Berichten zufolge die Einführung ihrer eigenen Stablecoins. Und Circle, der Emittent des weltweit größten Stablecoin, der USD Coin (USDC), wurde kürzlich in Summen gelistet.

Ist der Sommer von Stablecoins Ausdauer und was könnte dies für Emittenten, bestehende Zahlungs- und Bankensysteme, Märkte und allgemeinere finanzielle Stabilität bedeuten?

⾸ Zuerst was sind Stablecoins und wie werden sie heute verwendet?

Kurz gesagt, Stablecoins sind digitale Währungen, die auf Blockchain betrieben werden.Ihr Wert ist normalerweise in einem Verhältnis von 1: 1 an Fiat -Währungen und der am häufigsten US -Dollar, der sie von anderen Kryptowährungen unterscheidet, deren Wert durch das Angebot und die Nachfrage von Münzen bestimmt wird.

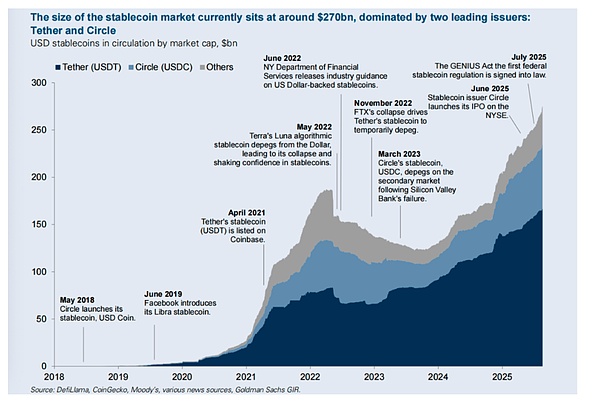

Seit dem Einführung von Circle im Jahr 2018 ist der Stablecoin-Markt mit einem Gesamtmarktwert von rund 270 Milliarden US-Dollar erheblich gewachsen, da Stablecoins zu einem Mittel für die Übertragung von Geldern grenzüberschreitend und US-Dollar außerhalb der USA gewonnen hat.

Wird der Stablecoin -Markt weiter wachsen?

Wir haben Brian Brooks, ein ehemaliges Amt der Aufsichtsbehörde, interviewt, der es für will.Er erwartet, dass ein Stablecoin „Gold Rush“ nach dem kürzlich bestandenen Genius-Gesetz ein Stablecoin „Gold Rush“ einleiten wird, von dem er sagte, er habe ein neues Sicherheitsgefühl für die Verwendung von Stablecoins geschaffen, da die Gesetzesvorlage von Stablecoins mit 1: 1-hochwertigen Vermögen wie den US-Schatz- und Bankablösungen verankert ist.

Welche Auswirkungen können diese Erhöhung haben?

James Yaro, ein Marktanalyst für Kryptowährung und Interbank bei Goldman Sachs Brokerage, arbeitete zunächst auf die Geschäftsmodelle und Geschäftsmöglichkeiten der Unternehmen aus, die diesen digitalen Vermögenswerten am nächsten liegen, Stablecoin -Emittenten.Er glaubt, dass sich diese Gelegenheit weiterhin weiter steigt.

Als nächstes untersuchen wir, wie die Popularität von Stablecoins für Unternehmen bedeuten kann, die für Stablecoins am anfälligsten zu sein scheinen – den traditionellen Zahlungskanälen.

Willnance, ein Goldman Sachs Zahlung und digitaler Analysten, ist der Ansicht, dass die Risiken bestehender Überweisungsunternehmen übertrieben sind, und stellt fest, dass die meisten Kosten bei grenzüberschreitenden Zahlungen in Bereichen konzentriert sind, in denen Stablecoins nicht direkt lösen können, wie nicht direkte Kosten und Regulierungskosten und Regulierungskosten.Kosten durch das Halten von Blockchain-basierten Vermögenswerten in vielen Entwicklungsländern als viele denken).

Laut Nance spielen traditionelle Verbraucherzahlungsunternehmen bereits eine wichtige Rolle bei der Erleichterung des Stablecoin -Handels, der normalerweise unterzogen wird, und er geht davon aus, dass dies fortgesetzt wird.Daher ist Nance der Ansicht, dass viele Überweisungs-/Verbrauchszahlungsunternehmen, die in Stablecoins, die ihr Geschäftsmodell möglicherweise untergraben können, unterdurchschnittlich sind.

Welche Auswirkungen haben die Bindungen des Finanzministeriums, die die wichtigsten unterstützenden Vermögenswerte von Stablecoins sind?

Brian Brooks erwartet, dass Stablecoins eine sinnvolle Quelle für die Nachfrage von Finanzanleihen liefert, und stellt fest, dass das Tether, das vor 2014 nicht existierte, kürzlich bekannt gegeben hat, dass es zu den Top 20 globalen Treasury -Inhabern gehört.

Aber William ⻢ Chelle und Bill Zhu, Senior Zinsstrategen bei Goldman Sachs, stellten fest, dass die Auswirkungen auf die Nachfrage des Finanzministeriums letztendlich vom Zeitpunkt und der Skala der angenommenen Stablecoins, der Geschwindigkeit des Stablecoins -Umsatzes und der Quelle der in Stablcoins fließenden Mittel abhängen werden.Zuflüsse aus Geldmarktfonds können die geringsten Auswirkungen auf die Nachfrage im Finanzministerium haben, während Zuflüsse aus physischen Währungsbeteiligungen, Übersee -Anleger, die das US -Dollar -Engagement anstreben, und Bankeinlagen möglicherweise größere Auswirkungen haben.

Richard Rumsden, Leiter der Goldman Sachs Financial Group, bewertete dann die potenzielle Möglichkeit einer Verlagerung von der Bank of America nach Stablecoins, der der Ansicht ist, dass eine größere Migration von Stablecoins verlangt, dass Stablecoins eine bessere wirtschaftliche oder niedrigere Zahlung als traditionelle Einlagen anbieten müssen, wobei keiner in naher Zukunft unwahrscheinlich zu sein scheint.

Aber in der heutigen Welt der Fiat -Währung, die von Regierungen herausgegeben wurde, ist die vielleicht wichtigste Frage, ob die Verbreitung privater Stablecoins die finanzielle Stabilität beeinträchtigt.

Wir haben Professor Barry Eichengreen von der University of California in Berkeley interviewt, der befürchtete, dass der Genie -Gesetzentwurf „wirtschaftliches Chaos“ verursachen würde, wenn es zu einer unpopulären, inakzeptablen Stablecoins führte, die zu unterschiedlichen Preisen zu unterschiedlichem Preis geführt wurde.

In dieser Hinsicht war er mit den Reserveanforderungen des Genius-Gesetzes nicht wohl und glaubte, dass der Ansicht, der engsten Geschichte für Stablecoins, Private-Banking-Anleihen während der freien Bankzeit, die durch hochwertige Vermögenswerte, aber häufig nicht ausgelöst wurden, vollständig gesichert sein sollte.

Obwohl er einverstanden ist, dass Stablecoins möglicherweise eine (marginale) Quelle für die Nachfrage des Finanzministeriums sein kann, befürchtet er, dass Stablecoins auch die Volatilität auf dem Finanzmarkt verschlimmern könnte, wenn große Erlösungskräfte Stablecoin-Emittenten dazu haben, Treasury-Anleihen schnell in der Krise zu verkaufen.

Aber Brian Brooks ist dem Vergleich von Stablecoins mit der freien Bank -Ära fest und erklärt, dass jede Bank in dieser Zeit, die auch als Wildcat -Ära bekannt ist, ihre eigenen Banknoten herausgab und sie den US -Dollar nannte, aber das Reservenvermögen jeder Bank variiert.

Er sagte, der gesamte Zweck des Genius -Gesetzes sei darin, dass alle Stablecoins von denselben Vermögenswerten unterstützt werden, was es dem National Bank Act von 1863 ähnlicher machte, was die problematische Ära von Wildcats beendete, indem sie alle Banken verlangten, Regierungsanleihen in einem bestimmten Anteil zu halten.

Angesichts der Debatte über die Vor- und Nachteile von Stablecoins verglichen sie sie dann mit der oft diskutierten Alternative, der digitalen Währung der Zentralbank (CBDC), die zwar das jüngste US -amerikanische Gesetz in diesem Bereich zugeschaltet zu haben scheint, aber viele andere Länder finden immer noch voran und finden einige gemeinsame Grundstücke, aber auch wichtige Unterschiede.

Interview mit Brian Brooks:

Er ist Direktor und CEO des US-amerikanischen Währungskomptrollers im Jahr 2020-21 und Mitglied des Board of Directors of Strategy (ehemals Microstrategy).

Er glaubt, dass Stablecoins mit der Verabschiedung des genialen Aktes einen Goldrausch einleiten wird.

Allison Nathan: Wie werden Stablecoins jetzt verwendet und wie erwarten Sie, dass es sich entwickelt?

Brian Brooks: Das kritischste Anwendungsszenario ist derzeit das US -Dollar -Sparprodukt.

In Ländern, in denen Dollar-Bankkonten schwer zu erhalten sind, verwenden Einleger und sogar institutionelle Anleger Stablecoins, ein Dollar-äquivalentes Produkt, das die Nachfrage nach dem Dollar erweitert und die Preisstabilität in volatilen oder inflationären Volkswirtschaften schafft.

Ein klassisches Beispiel ist Argentinien, in dem viele Menschen es vorziehen, Circle’s USD Münzen (USDC) als Pesos zu halten.

Viele Unternehmen in Lateinamerika und Afrika basieren auf dieser Prämisse, während viele Start -ups in den BRICS -Ländern den Einzelhandelsnutzern ermöglichen, Dollar -Äquivalente über Stablecoins zu halten.Diese Verwendung wird erheblich zunehmen.

Es wird konservativ geschätzt, dass 2 Milliarden Erwachsene weltweit außerhalb der Vereinigten Staaten leben, und sie bevorzugen es, alle ihre Nettovermögen in US -Dollar zu halten, aber sie halten sie derzeit nicht.

Überweisung ist ein weiteres wichtiges Anwendungsszenario, da Stablecoins digitale Manifestationen der Währung sind und über Grenzen hinweg übertragen werden können.

Wenn Stablecoins nichts anderes tun, als den Verbrauchern zu helfen, grenzüberschreitende Überweisungsgebühren zu zahlen, ist dies allein an sich äußerst wertvoll, da solche Gebühren im Durchschnitt etwa 7%beträgt.

Die Vorteile gehen jedoch darüber hinaus, da Stablecoins für viele Entwicklungsländer eine bequeme Möglichkeit sind, Devisenhandel zu vermeiden.

Als ich in Teile Lateinamerikas reiste, stellte ich fest, dass die lokale finanzielle Infrastruktur hinterher zurückbog, d. H. Kleine Banken und niedrige tatsächliche Verwendung, was bedeutete, dass fast jeder Ort US -Dollar annahm, Verbraucher einkaufen konnten, ohne die lokale Währung auszutauschen, und viele Händler akzeptierten auch Kryptozipulien.

Daher ist es viel einfacher, Mittel in Form von Blockchain-Vermögenswerten in Entwicklungsländern zu halten, als man denkt, was die Vorteile von Stablecoins in grenzüberschreitenden Zahlungen weiter demonstriert.

Obwohl die Zahlungszwecke viele Schlagzeilen gewonnen haben, sind sie die letzte und am wenigsten wichtige.

Stablecoins sollen Hindernisse zwischen digitalen Zahlungsinstrumenten ohne Zähler wie USD wie Applecash, Starbucks und American Games Membership Rewards abbauen und universelle Zahlungsfunktionen erstellen.

Die meisten Menschen in Industrieländern werden bereits durch bestehende Zahlungsinstrumente vernünftigerweise bedient, daher ist dies derzeit ein relativ kleiner Markt.Angesichts seiner Geschwindigkeit und niedrigeren Gebühren werden Stablecoins jedoch wahrscheinlich als Zahlungsinstrument an Popularität gewinnen.

Allisononnathan: Deckt die hohen Gebühren bestehender Zahlungskanäle wertvolle Dienstleistungen wie Betrugsschutz ab?Erwarten Sie, dass Stablecoin -Emittenten am Ende dasselbe tun?

BRIANBROOKS: Ich glaube, dass ein angemessenes Risikomanagement eine sichere Umgebung schaffen kann.

Die heutige Blockchain -Technologie kann den Betrugsschutz erheblich verbessern – die Transparenz und der dezentrale Konsensmechanismus seiner inhärenten Blockchain sind ihre Sicherheit.Daher können traditionelle Zahlungsunternehmen Backend-Funktionen ausführen und machen, von denen die Verbraucher für sicherheitsrelevant sind, möglicherweise letztendlich überflüssig werden.

Allison Nathan: Wird die mangelnde Interoperabilität zwischen Blockchains die Erhöhung der Stablecoins als Zahlungsinstrumente einschränken?

Brian Brooks: In der Tat ist Blockchain derzeit nicht universell miteinander verbunden, und die Solana -Blockchain kommuniziert nicht mit Lawine oder Ethereum Blockchain.

Da Circle im Jahr 2018 USDC im Ethereum -Netzwerk gestartet hat, wurden erhebliche Fortschritte bei der Entwicklung von „Interkommunikationsschichten“ erzielt, die die Kommunikation zwischen verschiedenen Blockchains ermöglichen.

Derzeit gibt es drei Hauptakteure – Axelar, Wurmloch und Layerzero -, um den universellen Interoperabilitätswettbewerb zu gewinnen.Ich erwarte bald eine solche Welt, wenn alle Blockchains zunächst als ATM -Netzwerke in nicht kommuniziert werden, aber jetzt können sie so wie sie sind.

Die universelle Interoperabilität ist jedoch nur die Hälfte der Schlacht.

Stablecoins müssen ebenfalls substituierbar sein, was bedeutet, dass jedes Stablecoin überall vollständig akzeptiert werden muss.

Zum Beispiel sollte ich in der Lage sein, USDC -Token als USD in meine Bank einzureichen, was ich im Moment nicht tun kann.

Ähnlich wie die Erfahrung, dass Reisendeschecks ursprünglich nur bei Emittenten akzeptiert wurden, aber später allgemein akzeptiert wurden, erwarte ich jedoch, dass diese Substituierbarkeit mit der allgemeinen Nachfrage nach Stablecoins von Verbrauchern einhergeht.Und der geniale Akt wird hier eine Schlüsselrolle spielen.

Allison Nathan: Wie verändert der Genie -Bill die Aussichten für Stablecoins?

Brian Brooks: Das Genius Act hat ein regulatorisches System aufgebaut, das dem der Stablecoins des Staates ähnelt, was entscheidend ist.

Viele Menschen nehmen Stablecoins nicht an, hauptsächlich, weil sie der Meinung sind, dass Banken sicherer sind, und das von Bankfilialen veröffentlichte FDIC -Versicherungslogo ermöglicht es den Kunden, dass die Banken, selbst wenn Banken bankrott gehen, nicht in Gefahr ist.

Kryptowährungen haben dieses Sicherheitsgefühl nie empfunden.

Das Genius -Gesetz hat dies jedoch geändert, indem alle US -amerikanischen Stablecoin -Emittenten von einem der drei US -amerikanischen National Banking -Aufsichtsbehörden (Bund, FDIC und OCC) oder staatlichen Bankeninstitutionen reguliert werden, um die Reserven ihrer Münzen mindestens 1: 1 aufrechtzuerhalten. Die Reserven bestehen aus hochwertigen, liquiden Vermögenswerten und offenbarten ihre Reserven jede Woche.

Diese Verordnung vermittelt Stablecoins ein Gefühl der Sicherheit, was die Einführung der Marktmärkte vorantreibt.

Allisononnathan: Wie zuversichtlich können wir wirklich sein, dass die Bundesregulierungsbehörden, insbesondere die staatlichen Aufsichtsbehörden, diese innovative Technologie regulieren können?

BRIANBROOKS: Ich bin zufrieden mit der Tatsache, dass viele Kryptounternehmen nun versuchen, nationale Banken zu werden, indem sie die Nationalbank -Lizenzen beantragen, die „kontinuierlich reguliert“ sind. Dies bedeutet, dass Bankinspektoren immer vor Ort sind und jederzeit gezielte Inspektionen durchführen können.

Das größere Problem ist, ob Bankinspektoren Stablecoins und zugrunde liegende Blockchain -Technologie gut bewusst sind, um eine angemessene Aufsicht zu gewährleisten.Aber die Aufsichtsbehörden sind immer einen Schritt hinter neuen Technologien, und das ist keine Ausnahme.Sie werden morgen mehr lernen als heute. Gleiches gilt für Prüfer.Fast keines der vier Prüfungsunternehmen würde ein Kryptowährungsunternehmen vor dem neuen Jahr prüfen.Aber jetzt haben sie alle Kryptowährungsgeschäftspraktiken, weil das Feld bereits groß genug ist, um das notwendige Lernen wert zu sein.Regierungsbehörden werden dasselbe tun.

Allison Nathan: Aber können Regulatoren die potenziellen Tausenden von Stablecoin -Emittenten, die jetzt in den Markt kommen, effektiv regulieren?

Brianbrooks: Ich stimme dieser Skala nicht zu.Die krypto-nativen Stablecoins, Tether und USDC, die derzeit den Markt dominieren, dominieren wahrscheinlich weiterhin weiter.Tether ist kurz davor, eine US -amerikanische Version von Token auszugeben, die dem genialen Gesetz entspricht, und damit sie in den USA operieren kann.

Die Banken, über die ich gesprochen habe, werden keine Stablecoin mit einer Marktkapitalisierung von 100 Milliarden US -Dollar für die Teilnahme an Überweisungen oder dezentralen Finanzmitteln auf den Markt bringen.

Stattdessen betrachten sie Stablecoins als Mittel, um die Finanzierungskosten zu senken und die Klebrigkeit der Kunden durch Treueprogramm -Tools zu verbessern.

Sie können beide Ziele erreichen, indem sie elektronische Token ausstellen, die für andere Zwecke in USDC oder Tether umgewandelt werden.

Infolgedessen kann der Stablecoin -Markt polarisiert werden und bestehen aus zwei großen globalen Stablecoins und mehr lokaler Token, die leichter reguliert werden.

Allison Nathan: Das geniale Gesetz verlangt, dass Stablecoins von „sicheren“ Sicherheiten unterstützt werden. Dies schließt jedoch Bankeinlagen usw. ein, und die jüngste Geschichte hat gezeigt, dass diese Einlagen nicht immer sicher sind.Sorgen Sie sich bei dem?

Brian Brooks: Wenn die Einlagen der Bank of America nicht als sicher angesehen werden, haben wir größere Probleme.

Die Bedenken hinsichtlich der 3 -Milliarden -Dollar -Kaution von Circle, die von Silicon Bank (SVB) gehalten wurde, führten dazu, dass USDC während der Bankenkrise 2023 kurz Dekan zu Dekan war.Aber Circle verlor keinen Cent der 3 Milliarden Dollar.Die Marktantwort ist negativ, da die FDIC -Regeln nicht gut verstanden werden.

In der Tat versichert FDIC nur bis zu 250.000 US -Dollar an Einzahlungskonten.Die Fonds von Circle sind jedoch durch eine FDIC -Penetrationsversicherung abgedeckt, die sicherstellt, dass alle zugrunde liegenden Kunden von Circle Depooded Funds in SVB bis zu 250.000 US -Dollar erhalten können.

Um zu verhindern, dass solche Einlagen in einer zukünftigen Krise vollständig versichert sind, sind einige verrückte Mathematik erforderlich.

Ich bin also nicht besonders besorgt – versicherte Bankeinlagen in den USA sind vielleicht nicht ganz sicher, aber sie sind sicherer als fast alles andere.

Allison Nathan: Einige Menschen vergleichen Stablecoins mit der freien Bankzeit, als die Verbreitung von Privatwährungen zu mehreren Bankkrisen führte. Was denken Sie?

Brian Brooks: Ich habe eine andere Aussicht.Stablecoins unterscheiden sich von diesem Zeitraum, der als „Wildcat Banking -Ära“ bezeichnet wird, teilweise darauf, dass die Hauptbeschränkungen für die Ausgabe von Stablecoin die Verfügbarkeit von staatlichen Anleihen und Bankeinlagen sind.

In der Ära der Wildcat Bank gab jede Bank ihre eigenen Bankgutscheine aus und nannte sie den US -Dollar, aber das Reservenvermögen jeder Bank variiert.Daher hat der Dollar einer Bank nicht den gleichen Wert wie der Dollar eines anderen.

Der gesamte Zweck des genialen Gesetzes besteht darin, zu verlangen, dass alle Stablecoins durch dieselben Vermögenswerte unterstützt werden müssen.In diesem Sinne ähnelt es dem National Banking Act von 1863, nach dem alle Banken staatliche Anleihen in einem Verhältnis zur Unterstützung von Bankanleihen abhalten müssen, wodurch die problematische Wildcat Banking -Ära beendet wird.

Allison Nathan: Was könnte die Popularität von Stablecoins für Geschäftsbanken bedeuten?

Brian Brooks: Einige Banken sind der Meinung, dass Stablecoins sie bedrohen, während andere das Gefühl haben, dass Stablecoins ihnen Macht geben.

Community-Banken befürchten, dass Stablecoins kostengünstige Einlagen aus dem Bankensystem ziehen wird, was zu dem Grund ist, warum sie das Verbot von Stablecoin-Emittenten durch das Genius Act unterstützen, an Token-Inhabern Zinsen zu zahlen.

Aber mittelgroße Banken und digitale Banken, die vollständig online betrieben werden, betrachten Stablecoins jedoch als Tools, die Einzahlungen anziehen und die Klebrigkeit der Kunden verbessern, die es anderen Geschäftsgrenzen ermöglichen können, wie z.B. Geschäfte für Kryptowährung.

Mit der Popularität von Stablecoins kann das Schicksal verschiedener Banken daher unterschiedlich sein.

Allison Nathan: Was ist mit dem Bedürfnis nach dem Finanzministerium?

Brian Brooks: Stablecoins wird eine wichtige Quelle für die Nachfrage im Finanzministerium bieten.

Tether existierte erst 2014 und gab kürzlich bekannt, dass es in die 20 weltweit globalen Inhaber von Treasury -Schulden eingetreten ist.

Wie wir diskutiert haben, gibt es eine enorme globale Nachfrage nach dem US -Dollar, insbesondere in Entwicklungsländern, und Stablecoins sind die digitale Manifestation des US -Dollars.Wenn nun ein neues Stablecoin ausgestellt wird, muss ein Dollar von Finanzanleihen gekauft werden, um es zu unterstützen.Daher wird die Genie -Rechnung eine beispiellose Nachfrage nach US -Dollar freisetzen, was die Nachfrage nach Finanzanleihen erhöhen wird, um einen Prozentsatz der gesamten Emission zu erreichen.

Allison Nathan: Kann die digitale Währung (Central Bank Digital Currency) eine bessere Alternative zu Stablecoins bieten?

Brian Brooks: Ich denke, das ist ein ideologisches Problem. Ich möchte nicht, dass die Regierung das Recht hat, meine Transaktionen zu überprüfen.Weder die öffentlichen noch die privaten Abteilungsbeamten sollten in der Lage sein, Transaktionen willkürlich abzulehnen, die sie ohne Grund aus dem Finanzsystem ausschließen oder Personen ausschließen.Das Schöne an Stablecoins ist, dass ich, da sie auf dezentralen Konsensmechanismen basieren, eine solche Welt bevorzugen, sodass niemand jemandem vertrauen muss.

Allison Nathan: Wann wird der zukünftige Zustand des Stablecoin, den Sie erwartet haben, Wirklichkeit werden?

Brianbrooks: Mit der Verabschiedung des Genius -Gesetzes erwarte ich, dass der zukünftige Status innerhalb von zwei Jahren Wirklichkeit wird und innerhalb von fünf Jahren skaliert wird.Daher werden die nächsten drei Jahre ein Goldrausch sein.

Allison Nathan: Gibt es etwas, das diesen zukünftigen Plan behindern könnte?

Brian Brooks: Die Fed kann die Geldpolitik verschärfen, die die Geldmenge einschränken, wodurch der Stablecoin -Goldrausch endet, bevor sie wirklich beginnt.

Während die derzeitige Blockchain von den Kunden schwer angegriffen werden kann, befürchte ich, dass böswillige Schauspieler das Blockchain -Netzwerk durchbrechen, Stablecoins manipulieren oder betrügerisch erstellen können.In der Zukunft des Quantum Computing ist diese Situation nicht unmöglich und kann das Marktvertrauen zerstören.Trotz dieser Risiken erwarte ich, dass Stablecoins allgegenwärtig werden, wenn sie praktische Probleme lösen.Daher habe ich das Vertrauen, dass sie potenzielle Hindernisse überwinden.

Interview mit Barry Eichengreen

Barry Eichengreen ist herausragender Professor für Wirtschaft und Politikwissenschaft an der University of California in Berkeley.

Er glaubt, dass die Verbreitung von Stablecoins das Prinzip der „einzigen Währung“ untergraben kann, das für die wirtschaftliche Stabilität von entscheidender Bedeutung ist und eine größere Volatilität in den Markt für Staatsanleihen einführt.

Die im Artikel erwähnten Ansichten sind die persönlichen Ansichten der Befragten und spiegeln nicht unbedingt die GS wider.

Allison Nathan: Sie haben gesagt, dass das geniale Gesetz wirtschaftliches Chaos verursachen wird.Was sind Ihre Bedenken über diese Methode?

BarryeicheGreen: Mein Hauptanliegen ist, dass die Verbreitung von Stablecoins das untergraben kann, was Ökonomen als „Monogenität der Währung“ bezeichnen, dass jeder Dollar zu dem gleichen Preis gehandelt und überall akzeptiert werden sollte, was für die wirtschaftliche Stabilität von entscheidender Bedeutung ist.

Das geniale Gesetz könnte zu einer Flut von Währungen und quasi-Währungen führen, die nicht operativ sein und zu unterschiedlichen Preisen gehandelt werden könnten, was die Händler zwang, den Wert jedes von ihnen erhaltenen Stablecoin sorgfältig zu überprüfen.

Dadurch werden zusätzliche Kosten, Ineffizienz und Risiken für das Zahlungssystem eingeführt.

Es ist wichtig darauf hinzuweisen, dass die Vereinigten Staaten in der Vergangenheit Privatwährungen ausprobiert haben, bei denen es sich im Wesentlichen um Stablecoins handelt und häufig katastrophale Konsequenzen für die finanzielle Stabilität haben.Ich mache mir Sorgen, dass Stablecoins möglicherweise der gleiche Weg ist.

Die Vereinigten Staaten haben in der Vergangenheit Privatwährungen ausprobiert, die im Wesentlichen Stablecoins sind und häufig katastrophale Konsequenzen für die finanzielle Stabilität haben.Ich mache mir Sorgen, dass Stablecoins möglicherweise der gleiche Weg ist.

Allison Nathan: Welcher dieser vergangenen Fälle ist am ähnlichsten?Welche Lektionen sollten wir daraus lernen?

Barry Eichengreen: Der direkteste historisch ähnliche Fall war die freie Bankenperiode, die von Mitte der 1830er Jahre bis zu den frühen Stadien des Bürgerkriegs dauerte, als Banken in vielen Staaten ihre eigenen Banknoten ausgeben konnten.

Grundsätzlich müssen diese Banken Gold mit einem Dollar gleichwertiger Wert für einen Dollar Banknoten austauschen.In Wirklichkeit haben Banken jedoch manchmal nicht ausreichend Sicherheiten, um ihre Schuldverschreibungen vollständig auszutauschen, was dazu führt, dass unterschiedliche Banknoten mit unterschiedlichen Werten gehandelt werden, basierend auf dem erwarteten Austauschrisiko der ausstellenden Bank.

Wenn ernsthafte Bedenken hinsichtlich der Fähigkeit von Banken auftreten, Schuldverschreibungen auszutauschen, tritt ein Lauf auf, was zu Bankläufen und Bankpanik führt.Daher gab die Erfahrung während der freien Bankzeit eine harte Warnung an Stablecoins.

Gleiches gilt für die vergangenen Ereignisse mit Geldmarktfonds.Im Jahr 2008 fiel ein großer Fonds unter einem Dollar und sein Wert fiel auf 0,97 USD pro Aktie, was Chaos und ansteckende Bedenken verursachte, die die Regierung letztendlich dazu zwangen, den Wert von Geldmarktfonds vorzubereiten und zu garantieren.

In ähnlicher Weise wurde der Zusammenbruch der Silicon Bank (SVB) im Jahr 2023 durch eine Erhöhung der Verluste mit zunehmender Zinssätze ausgelöst, was zu einer Ablagerung führte und die Regierung verpflichtet, befürchtete finanzielle Ansteckung zu verhindern.

Die Regierung kann auch für die Erlösung von Stablecoins verantwortlich sein und der Steuerzahler trägt die Kosten.Die Bank zahlt den Versicherungsfonds des FDIC und zahlt so die Gebühr, die es den Einlegern ermöglicht, die volle Entschädigung für das Versicherungslimit zu erhalten.Stablecoins haben keine ähnlichen Mechanismen.Daher werden Steuerzahler direkt involviert.

Allison Nathan: Das geniale Gesetz verlangt von Stablecoin-Emittenten, dass sie den Wert ihrer Emission gleichwertigen oder übertreffen, und diese Kollateralen müssen qualitativ hochwertige, hochflüssige Vermögenswerte sein.Kannst du dich also wohl fühlen?

Barry Eichengreen: Dies bietet nur wenige begrenzte Komfort, aber die Geschichte zeigt, dass Vermögenswerte, die heute als hochwertiger Qualität an diesem Tag geringer werden können, an diesem Tag geringer werden können.In der freien Bankenzeit sollten die Aktien der Banknoten, die in der Zeit freier Banken und des Praxisfonds für Schwierigkeitsgeldmarktfonds im Umlauf von freiem Geldfonds im Umlauf sind, theoretisch durch hochwertige Vermögenswerte vollständig besichert werden, dies ist jedoch in der Praxis nicht der Fall.

Obwohl die US -amerikanischen Staatsanleihen die Mehrheit der Stablecoin -Reserven ausmachen, dürfen Emittenten in anderen Formularen wie Bankeinlagen, die Risiken ausgesetzt sind, Reserven halten.Einige große Stablecoin -Emittenten reservieren Einlagen als Einlagen für die Silicon Bank (SVB), und die Inhaber befürchten, dass diese Einlagen nicht versichert sind, was dazu führt, dass ihre Währung stark sinkt.Dies kann wieder passieren.Und selbst wenn der Stablecoin -Emittent seine Münzen nicht nicht einlöst, können Zweifel daran, ob er eingelöst werden kann, immer noch Verwirrung verursachen.

Allison Nathan: Das Genius Act erlaubt es nur Bundesversicherungsbanken, Stablecoins auszugeben, nicht die Bankunternehmen müssen eine Sondergenehmigung einholen. Ist dies nicht ein Schutz, um die blinde Ausbreitung von Stablecoins zu verhindern?

Barry Eichengreen: Das ist nicht genug.Verschiedene Unternehmen, darunter große Technologieunternehmen und große Einzelhändler, können an Stablecoin -Emissionen teilnehmen, obwohl ihnen das Fachwissen und die Schutzmechanismen fehlen, die für die Verwaltung eines so bedeutenden Finanzinstruments erforderlich sind.

Und ich bin mir nicht sicher, dass Regierungsbehörden, die Hunderte von Stablecoins lizenzieren könnten, diesen neuartigen und komplexen Fintech zuverlässig regulieren können.

Wenn die Aufsichtsbehörden ihre Pflichten nicht erfüllen, werden wir im schlimmsten Fall viele Stablecoins mit unterschiedlichem Nennwert ausgesetzt sein, und im schlimmsten Fall werden wir Krisen ausgesetzt sein, die den Finanzmarkt und die Gesamtwirtschaft beschädigen können.

Allison Nathan: Kann die Erlaubnis der Stablecoin -Emittenten die Erlaubnis zur Verwendung des Hauptkontos der Fed diese Probleme lösen?

Barry Eichengreen: Es ist möglich, aber das geniale Gesetz gewährt solche Berechtigungen nicht den Emittenten.

Die in der Rechnung festgelegten losen regulatorischen Maßnahmen, die nur eine Reserve von Selbstberichts- und jährlichen Audits von Drittanbietern erfordern, können möglicherweise nicht die Perfektion des Systems sicherstellen.Die in der Rechnung festgelegten losen regulatorischen Maßnahmen, die nur eine Reserve von Selbstberichts- und jährlichen Audits von Drittanbietern erfordern, können möglicherweise nicht die Perfektion des Systems sicherstellen.

Allison Nathan: Glauben Sie, dass Stablecoins potenzielle Vorteile gibt?

Barry Eichengreen: Im Kontext der Vereinigten Staaten glaube ich nicht, dass es einen Nutzen gibt oder es keinen Nutzen gibt.Stablecoins haben das Potenzial, durch die Bereitstellung von Finanzdienstleistungen einen Wert für Menschen ohne Bankkonten zu bieten. Aber nur etwa 4% der Amerikaner sind unverbunden, und diese Menschen sind mit Hindernissen konfrontiert, die es unwahrscheinlich machen, dass es digitale Vermögenswerte einnimmt.

Für die überwiegende Mehrheit der Amerikaner sind bestehende Bank- und Zahlungssysteme bereits sehr effizient und zuverlässig und bieten nur sehr wenige Anreize, in Stablecoins zu konvertieren.Während Stablecoins die Transaktionskosten senken kann, indem sie Gebühren für die Kreditkartenaustausche beseitigen und den Verbrauchern ermöglichen, künstliche niedrige Bankzinsen nicht zu akzeptieren, bieten Kreditkartenunternehmen und Banken Verbrauchern Dienstleistungspakete an.Kartenunternehmen bieten Betrugsschutz und Zahlungsverzögerungsoptionen an, Bankeinlagen sind mit dem höchsten Betrag versichert, und Stablecoins haben diese Situationen nicht.Daher dürften potenzielle Einsparungen durch den Verlust dieser wertvollen Schutzmaßnahmen und Dienstleistungen ausgeglichen werden.

Stablecoins haben möglicherweise außerhalb der USA mit einer großen Bevölkerung unbanker, aber sie sind weit entfernt von der einzigen Lösung für solche Probleme.Zum Beispiel verabschiedete Indien 2005 ein Gesetz, nach dem die Banken unbankte Menschen ohne Zuschlag und Gebühren zur Verfügung stellen müssen.Dennoch können Stablecoins einen attraktiveren Vorteil bei grenzüberschreitenden Zahlungen bieten, da die Transaktionsgebühren möglicherweise bis zu 5-7%betragen.In diesem Fall können Kosteneinsparungen als nützlich erwiesen werden.

Allison Nathan: Wird Stablecoins die Nachfrage nach Staatsanleihen erhöhen, die die wachsende Schuldenbelastung in den Vereinigten Staaten lindern?

Barry Eichengreen: Stablecoins kann eine marginale Unterstützung für die Nachfrage des Finanzministeriums bieten, dürften jedoch nur begrenzte Auswirkungen auf den Markt haben.Das US -Finanzministerium sagte, dass der US -amerikanische Stablecoin -Markt mit Unterstützung des Gesetzes bis Ende 2028 auf 2 Billionen US -Dollar steigen kann, ein kleiner, aber erheblicher Anteil, der einen sehr kleinen Teil der 30 -Billionen US -Dollar ausstehenden Staatsanleihen ausmacht.Die Vorhersage von ESCent ist jedoch wahrscheinlich zu optimistisch.

Darüber hinaus kann Stablecoins auch die Volatilität auf dem Markt für Staatsanleihen verstärken.In einer Krise, die durch den Verlust des Vertrauens in Stablecoin -Sicherheiten verursacht wird, könnten Massenerlösung Stablecoin -Emittenten dazu zwingen, schnell Treasury -Anleihen zu verkaufen, was dazu führt, dass die Anleihenpreise sinken, die Zinssätze stark steigen und mehr Turbulenzen für den Finanzmarkt auslösen.

Allison Nathan: Was bedeutet die Popularität von Stablecoins für den US -Dollar?

Barry Eichengreen: In absehbarer Zeit ist es unwahrscheinlich, dass Stablecoins einen sinnvollen Einfluss auf den US -Dollar hat.Der Marktwert von Stablecoins wird im Vergleich zum täglichen Handelsvolumen des vom US -Dollar dominierten täglichen Handelsvolumen des Forex -Marktes trivial sein.

Stablecoins kann zwar andere Zahlungsmethoden von USD-absenkte Zahlungsmethoden sehr begrenzt ergänzen und einen weiteren Satz von Zahlungskanälen bereitstellen, aber ich vermute, dass sie den bereits etablierten internationalen Interbank-Markt, die Bankensysteme der Agentur und die Swift-Netzwerke ersetzen werden.

In der Zwischenzeit haben diese Systeme Crypto -Technologie ähnlich wie Stablecoins verwendet, um ihre bestehenden Zahlungsfähigkeiten zu verbessern und schnellere und billigere Transaktionen zu unterstützen.Dies bietet den Benutzern weniger Motivation, zu Stablecoins zu wechseln.

Allison Nathan: Also, was haben die potenziellen Auswirkungen auf das Bankensystem?

Barry Eichengreen: Stablecoins ist unwahrscheinlich, dass das traditionelle Bankensystem in Frage gestellt wird, und es gibt zwei Hauptgründe.

Erstens, wenn Stablecoins eine breite Nachfrage als Zahlungsmechanismen haben, können bestehende Banken reagieren, indem sie ihre eigenen Währungen ausstellen, die angesichts ihrer Größe und bestehenden Kundennetzwerke wahrscheinlich den Markt dominieren.

Zweitens bieten Banken, wie wir diskutiert haben, Dienstleistungen an, die weit über die Zahlung von Bequemlichkeit hinausgehen, aber auch für FDIC-garantierte Einlagen und bevorzugte Hypothekenleistungen für Kunden langfristig, die für Stablecoin-Emittenten schwierig sind, sich leicht zu replizieren.

Während Stablecoins möglicherweise einige Vorteile bietet, dürften sie die Banken im Wettbewerb nicht übertreffen.

Allison Nathan: Kann die digitale Währung (Central Bank Digital Currency) eine bessere Alternative zu privaten Stablecoins bieten?

Barry Eichengreen: Digitale Währungen (CBDCs) sind vielversprechender, weil sie die Singularität der Währungen nicht bedrohen.

Im Gegensatz zu privaten Stablecoins wird es keinen Zweifel an dem Wert des von der Fed herausgegebenen CBDC geben, ebenso wie die US -Dollar -Einlagen der Geschäftsbanken bei der Fed zweifellos wert sind.Darüber hinaus kann die Fed CBDC vollständig unterstützen, ebenso wie sie die in der Fed gespeicherten Einlagen unterstützt, wodurch das Risiko von Bankläufen verringert wird.

Im Rahmen des gegenwärtigen politischen Umfelds der USA scheint CBDC jedoch wahrscheinlich nicht erreicht zu werden.Dieses Misstrauen kann auf Präsident Andrew Jacksons 1830er Jahre zurückgeführt werden, als der Kongress die Zentralbank mehr Macht übergab.

Die amerikanische Öffentlichkeit hat auch diese Bedenken.Während andere Länder CBDC aktiv als Lösung für die Welt fördern, in der digitale Währungen auf Blockchain tätig sind, haben die Vereinigten Staaten dies über Stablecoins ausgewählt, was nicht die beste Option ist.

Stablecoins: Auswirkungen auf UST

William Sher und Bill Zhu bewerteten die Auswirkungen des wachsenden Stablecoin -Weges auf den US -Finanzmarkt.

Das Genius -Gesetz verpflichtet Stablecoin -Emittenten, die vollständige Reserveunterstützung für die Zahlung von Stablecoins aufrechtzuerhalten und Fragen zur Auswirkung der Expansion von Stablecoins auf den Finanzmarkt aufzuwerfen.

Die Popularität von Stablecoins sollte zu einer Erhöhung der Nachfrage nach sicheren Vermögenswerten führen, einschließlich Finanzanleihen, obwohl die endgültige Wirkung stark vom Zeitpunkt und der Skala der Stablecoin -Akzeptanz, der Geschwindigkeit des Stablecoin -Zirkulation, des Transaktionsvolumens und der Quelle des traditionellen Kanalabflusses abhängt.

Wir gehen davon aus, dass das US -Finanzministerium im nächsten Jahr allmählich den Anteil der Finanzierungsrechnungen an der Gesamtausgabe des Finanzministeriums erhöht.

Wir sind jedoch darauf hingewiesen, dass eine übermäßige Abhängigkeit von potenziell volatilen Stablecoin -Nachfrage nach Ausgabeentscheidungen das Schuldenmanagement des Finanzministeriums erschweren und im Laufe der Zeit zu höheren Laufprämien führen könnte.

Bei der Nachfrage geht es um die Auswirkungen der Annahme von Zahlungsstabelcoden auf die Nachfrage nach sicheren Vermögenswerten hängt von seinem Umfang und seiner Geschwindigkeit ab, und der Umfang und die Geschwindigkeit der Adoption sind derzeit begrenzt.

Die Verwendung von Stablecoins ist immer noch hauptsächlich auf Krypto -Asset -Transaktionen beschränkt und wird in Verbraucherzahlungen selten eingesetzt.Obwohl die Akzeptanz mit reifen Regulierung und Technologie zunehmen kann, bleibt der Ausblick nach wie vor sehr ungewiss.

Grundsätzlich bieten Stablecoins Verbrauchern mehr potenzielle Anreize als herkömmliche Währungen, einschließlich Merchant Rewards Programs.Ähnliche Angebote gibt es jedoch bereits in Geschenkkarten- und Kreditkartenzahlungen, die die Werte einschränken, die die Adoption von Pan-Consumer motivieren.Ein signifikanter Anstieg der Verwendung eines Stablecoin könnte jedoch zu einem erheblichen Anstieg der Nachfrage nach sicheren Vermögenswerten führen.

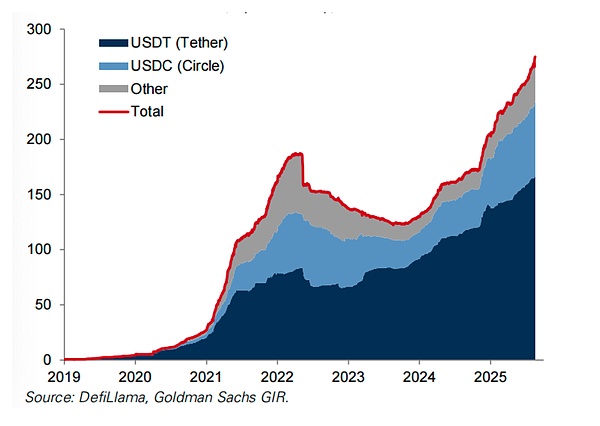

Die aktuelle Marktgröße von Stablecoin beträgt ungefähr 270 Milliarden US -Dollar. Die im Umlauf befindlichen US -Dollar Stablecoins, die von zwei wichtigen Emittenten dominiert werden, werden auf der Grundlage des Marktwerts berechnet, Einheit: 100 Millionen US -Dollar.

Die Umsatzgeschwindigkeit wirkt sich auch auf die Anzahl der sicheren Vermögenswerte aus, die zur Unterstützung der Zirkulation von Stablecoins erforderlich sind.

Für ein bestimmtes Transaktionsvolumenniveau erfordert ein schnellerer Umsatz weniger Stablecoin -Inventar und entsprechend weniger Nachfrage nach sicheren Vermögenswerten.Im Gegensatz dazu ist das Handelsvolumen niedriger und Stablecoins erfordern mehr Reserven (d. H. Safe Vermögenswerte).

Frühe Erkenntnisse deuten darauf hin, dass das USD -Handelsvolumen relativ gering ist, was bedeutet, dass möglicherweise große Reserven benötigt werden.Da sich Anwendungsfälle jedoch auf Zahlungen wenden, die nicht mit Kryptowährungstransaktionen zusammenhängen, kann das Handelsvolumina vernünftigerweise zu erwarten ist.

Schließlich ist es auch von entscheidender Bedeutung, dass die Auswirkungen auf die Nachfrage nach sicheren Vermögenswerten von der Quelle von Fonds abhängt, auf die Stablecoins zunehmen, mit anderen Worten, der Art der Vermögenswerte, die Benutzer Holding Stablecoins und die Zusammensetzung von Stablecoin -Reserven ersetzen.

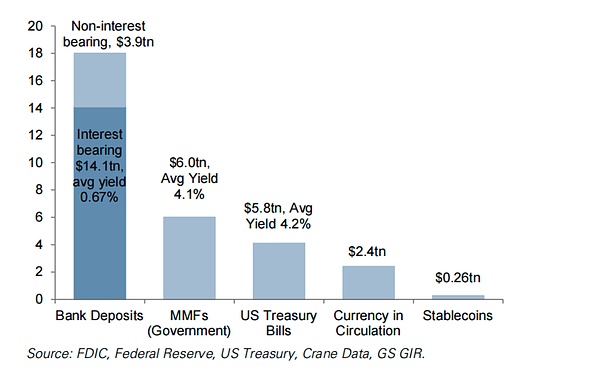

Der Zufluss der Zahlung von Stablecoins sollte hauptsächlich aus vier traditionellen Kanälen stammen: Geldmarktfonds (MMFs), Bankeinlagen, physisches Bargeld und externe Nachfrage nach US -Dollar.

Die Nettoauswirkung der Einführung von Stablecoins auf die Nachfrage nach sicheren Vermögenswerten hängt hauptsächlich von der Quelle von Fonds, dem Marktwert von Stablecoins, dem aktuellen zirkulierenden sicheren Vermögen und durchschnittlichen Rendite, Einheit: Billionen Dollar ab

Der Zustrom von Geldmarktfonds hat die geringsten Auswirkungen auf die Nachfrage nach sicheren Vermögenswerten, da sowohl Geldmarktfonds als auch Stablecoins vollständig durch sichere Vermögenswerte unterstützt werden (vorausgesetzt, es handelt sich um einen staatlichen Geldmarktfonds, der mehr als 80% des Marktes entspricht).

Während die Aktien von Stablecoins und Geldmarktfonds ähnliche Alternativen zu sein scheinen, werden beide nicht durch die Einlagenversicherung gedeckt, die kurzfristigen Vermögenswerte vollständig unterstützt und können tokenisiert werden, Geldmarktfondsanteile zahlen Zinsen, während Stablecoins nicht bezahlt werden.

Dies kann einschränken, wie stark die Stablecoins letztendlich aus Geldmarktfonds anziehen können, obwohl Stablecoin-Emittenten nicht monetäre Belohnungen anbieten können, um die Adoption zu motivieren und Nachteile teilweise auszugleichen.

Da Geldmarktfonds bereits durch sichere Vermögenswerte vollständig unterstützt werden, übertragen alle Mittel, die in Stablecoins fließen, die Nachfrage nach sicheren Vermögenswerten aus Geldmarktfonds an Stablecoin -Emittenten, sodass die allgemeine Nachfrage nach sicheren Vermögenswerten unverändert bleibt.

Nachfragepräferenzen im sicheren Vermögenspool (z. B. Finanzanleihen und -rückkäufe) können sich jedoch zwischen Stablecoin -Emittenten und Geldmarktfonds unterscheiden und die relativen Preisgestaltung dieser Vermögenswerte beeinflussen.

Zuflüsse aus Bankeinlagen können die Nachfrage nach sicheren Vermögenswerten erhöhen, ähnlich wie die Verschiebung von Einlagen auf Geldmarktfonds.

Während Bankeinlagen im Gegensatz zu Stablecoins tokenisiert werden können, sind sie in der Regel Zinsen, sind im Allgemeinen versichert (bis zu 250.000 US -Dollar), und vor allem werden sie nicht vollständig durch sichere Vermögenswerte gesichert.

Die inkrementelle Nachfrage hängt von der Größe der Einlagenabflüsse und der Verwaltung ihrer Vermögensportfolios ab.In einer reibungslosen Welt sollten Einlagen, die von Einzelpersonen zum Kauf von Stablecoins zurückgezogen wurden, schließlich in Form von Einlagen oder anderen Fondsquellen zum Bankensystem zurückkehren, wobei der Nettoeffekt darin besteht, die Sicherheitsanlage nach Stabelcoin -Emittenten zu erhöhen.

Im Maßstab können sich die Merkmale des Bankfonds ändern, gepaart mit Heterogenität zwischen den Banken (d. H. Unterschiedliche Ebenen der wahrgenommenen Liquidität und Sicherheit), was Anpassungen auslösen kann, wenn beispielsweise die Gesamtkosten der Bankmittel teurer werden.

Wenn Fonds, die zu Stablecoins fließen, dazu führen, dass die Bank sichere Vermögenswerte verkauft, wird dies die Übertragung des Eigentums an den Stablecoin -Emittenten darstellen, und es gibt nur wenig inkrementelle Nachfrage im Verhältnis zum Status quo.Größere Einlagenmigrationen können jedoch potenzielle negative Auswirkungen auf Kreditvermittler haben.

Die Zuflüsse von Immobilienwährungsbeständen erhöhen zunächst die Nachfrage nach sicheren Vermögenswerten aufgrund der sofortigen Umwandlung des Währungsstroms in Reserven (über Stablecoin ausgegeben), obwohl ihre letzten Auswirkungen unklar sind.

Wenn der Emittent von Stablecoin Bargeld erhält, sollten die nachfolgenden Mittel, die durch das Finanzsystem fließen, die Währungsverlauf reduzieren und die Reserven in der Bilanz der Zentralbank erhöhen, ähnlich wie die Einzahlung von Bargeld in Geldmarktfonds, wodurch eine neue Nachfrage nach sicheren Vermögenswerten entsteht.

Langfristig wird der Rückgang der Nachfrage nach physischem Geld jedoch die Reserven in die Höhe treiben, was zu einer schrumpfenden Bilanz der Zentralbank führen kann. Ob sich dies auf die Nachfrage nach zusätzlichen sicheren Vermögenswerten auswirkt, hängt vom Ausmaß des Reserveverlusts ab.

Es ist jedoch zu beachten, dass die Verringerung der Reserven möglicherweise nicht vollständig zur Stablecoin -Migration ist, was zu einer Nettoerwunsch der Nachfrage nach sicheren Vermögenswerten in der vergangenen Periode führen kann.

Ausländische Anleger, die ein US -Dollar -Engagement anstreben, könnten zu einer Nettoerwunsch der US -amerikanischen Sicherheitsvermögenswerte führen.Aus Sicht der Mechanismus ähnelt Ausländer, die ein US -Dollar -Stablecoin erhalten, der ersten Durchführung einer Devisentransaktion, um US -Dollar zu kaufen, und dann eine US -Dollar -Transaktion durchzuführen, um US -Dollar Stablecoin zu kaufen (der Emittent kauft dann US -Dollar -sichere Vermögenswerte).Dies wird die allgemeine Nachfrage nach USD sicheren Vermögenswerten erhöhen, um die Anzahl der Stablecoin -Transaktionen zu erhöhen.

Wir sind jedoch ein wenig zweifelhaft, dass Stablecoins angesichts der potenziellen Kapitalströmungsbeschränkungen eine große Menge ausländisches Kapital freigeben kann, das zuvor unberührbar war, und sie können auch für Dollar Stablecoins gelten, wenn die Kapitalkontrollen die Erwerb traditioneller US -Dollar effektiv einschränken.

Mögliche Änderungen in der Versorgungsstruktur von staatlichen Anleihen

⼴ Die allgemeine Nutzung von Zahlung Stablecoins kann auch die Ausstellungsentscheidungen für die Lieferung sicherer Vermögenswerte beeinflussen.Die gestiegene Nachfrage nach sicheren Vermögenswerten kann durch höhere Preise (niedrigere kurzfristige Zinssätze), ein erhöhtes Front-End-Angebot oder beides erfüllt werden.

Frühe Erkenntnisse deuten darauf hin, dass Commercial Paper (CP) Emittenten ihr Angebot um die von Stablecoins gesteuerte Nachfrage erweitert haben, was zu einer relativ geringen Änderung der CP -Zinssätze führt.

Während andere sichere Vermögenswerte, einschließlich Finanzanleihen, diesbezüglich nur begrenzte Beweise haben, kann das Finanzministerium auch beschließen, die von Stablecoins betriebene Nachfrage nach sicheren Vermögenswerten zu erfüllen, indem die Ausgabe kurzfristig kippt.

Dies kann die erwarteten Schuldenkosten verringern, jedoch auf Kosten einer höheren Volatilität der Kapitalkosten im Geschäftszyklus.Daher muss jeder Schritt in Richtung eines solchen Angebotsportfolios die potenziellen Risiken einer erhöhten Zinssensitivitätsfinanzierungsnachfrage und der steuerlichen Unsicherheit (die die Reife -Prämie erhöhen können) abwägen.

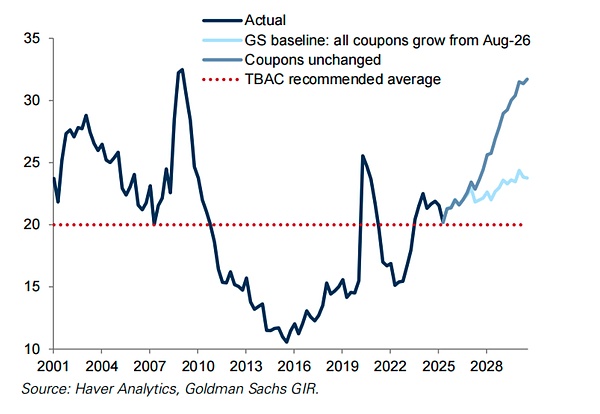

Unsere Benchmark -Erwartung ist es, den Rechnungsbetrag ab August 2026 zu erhöhen, was eine stetige Erhöhung des Anleihenanteils ermöglicht …

Der Anteil der staatlichen Anleihen in der Gesamtmenge der ausgestellten staatlichen Anleihen beträgt %

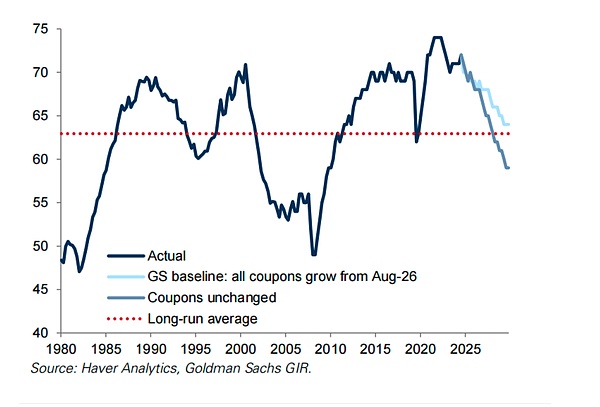

Dies verringert die gewichtete durchschnittliche Reife aller ausstehenden US -Schulden

Durchschnittlicher Reifedatum für ausstehende handelbare Schulden,

Die Treffen von Ausstellungsentscheidungen auf der Grundlage von Stablecoin-gesteuerten Nachfrage nach sicheren Vermögenswerten hat auch den Zusammenhang zwischen den Kreditkosten der öffentlichen Abteilung und der Forderung des privaten Abteilung nach Stablecoin-Liquidität verstärkt.

Dies unterscheidet sich vom Fiat -Währungssystem oder der digitalen Währung der Zentralbank, in der die Zentralbanken die Liquiditätsnachfrage im privaten Sektor durch Anpassung der Haftungskosten glätten können, ohne die Vermögensseite der Bilanz anzupassen.

Wenn die Stablecoin -Nachfrage sehr volatil ist, kann diese Verbindung unerwünscht sein, potenziell komplizierende Finanzverschuldungsmanagement und zu höheren Laufzeitprämien im Laufe der Zeit.

Zusammenfassend erwarten wir, dass das Finanzministerium den Anteil der Notizen in den kommenden Jahren steigen wird, aber angesichts der Gefahren und Unsicherheiten, die die Nachfrage nach ultimativem Stablecoin in Verbindung bringen, ist es immer noch ratsam, eine kontrollierte Herangehensweise an diese Anpassung zu verfolgen.

Stablecoin: Übersicht

Was ist ein Stablecoin?

Stablecoins sind digitale Token-Währungen, die die Blockchain-Technologie verwenden, um einen stabilen Wert aufrechtzuerhalten, in der Regel eins zu eins für herkömmliche Fiat-Währungen, meistens der US-Dollar.Dies unterscheidet Stablecoins von Bitcoin und anderen Kryptowährungen, deren Wert durch das Angebot und die Nachfrage der Währung bestimmt wird.Ihr Hauptzweck ist es, als Vermittler für digitale Vermögenswerte oder Zahlungsbesiedlungen zu fungieren.

• Stablecoins behält ihren Fiat -Währungs -PEG durch Marktmechanismusanpassungen (algorithmische Stablecoins) oder die klare Asset -Unterstützung der Emittenten bei.Letzteres ist viel größer als Marktwert und ist stärker in das bestehende Finanzsystem integriert, da der Emittent finanzielle Vermögenswerte besitzt.

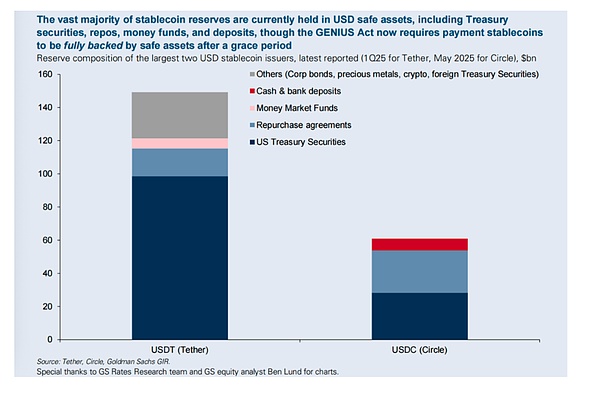

Emittenten haben in der Regel sichere Bargeldäquivalente wie Bankeinlagen, US -Finanzministerien, Rückkaufvereinbarungen und Commercial Paper, obwohl einige Emittenten auch Edelmetalle und Kryptowährungen besitzen.Das Genius-Gesetz verlangt, dass Stablecoins nach „erlaubten Reserven“ (hauptsächlich sichere Vermögenswerte wie USD und kurzfristige Staatsanleihen) vollständig unterstützt werden.

• Die Gesamtgröße des Stablecoin -Marktes beträgt ungefähr 268 Milliarden US -Dollar, von denen USDT (im Umlauf von rund 166 Milliarden US -Dollar, ausgestellt von Tether) und USDC (im Umlauf von rund 68 Milliarden US -Dollar, ausgestellt von Circle), den größten Teil des Marktanteils belegen.Die verbleibenden nicht umkreisten Stablecoins sind unter vielen kleineren Emittenten verstreut.

Wie benutze ich Stablecoins?

• Derzeit werden Stablecoins hauptsächlich im Kryptowährungs -Ökosystem für den Handel verwendet und bietet einen stabilen Vermögenswert, um Positionen einzugeben und zu beenden, ohne in Fiat -Währung umgewandelt zu werden.

• Ein weiterer Hauptzweck besteht darin, einen USD-Zugang außerhalb des USD zu gewähren, insbesondere in Bereichen, die anfällig für Abschreibungen sind, sowie für grenzüberschreitende Zahlungen und Überweisungen.

• Stablecoins können auch für Verbraucherzahlungen verwendet werden. Ab sofort ist diese Verwendung immer noch begrenzt, da die Verbraucher immer noch auf herkömmliche Zahlungssysteme angewiesen sind.

• Die Inter-Business-Zahlung (B2B) kann ein weiteres Anwendungsszenario für Stablecoins sein, obwohl die Zahlungen zwischen den Wendelen in der Vergangenheit neue Zahlungskanäle in der Vergangenheit sehr nur sehr nur sehr nur sehr nur sehr nur sehr nur sehr nur sehr nur sehr langsam verabschiedet haben.

Wie funktionieren Stablecoins?

1. Der Kunde legt die zugrunde liegenden Vermögenswerte dem Stablecoin -Emittenten in der Regel in US -Dollar ein.Im Gegenzug mildert der Emittent einen gleichwertigen Stablecoin auf der Blockchain und liefert sie dem Kunden.Das vom Emittenten erhaltene Dollargeld wird in sogenannten Reservenfonds eingezahlt, bei denen es sich normalerweise um hochwertige liquiden Vermögenswerte wie US-Finanzministerien handelt.Stablecoins können auch auf dem Markt auf ⅴ-Ebene gehandelt werden, und ihre Preise werden mit der Angebots- und Nachfragebeziehung schwanken.

2. Stablecoins werden normalerweise in Kryptowährungsbriefen aufbewahrt.Diese Brieftaschen halten Stablecoins als digitale Vermögenswerte auf der Blockchain – die Blockchain -Aufzeichnungen, die die Münze besitzen, und alle von ihnen durchgeführten Transaktionen, mit denen Benutzer ihre Stablecoins senden, empfangen und verwalten können.

3. Kunden können in Stablecoins auf verschiedene Weise handeln.Wenn ein Kunde eine Transaktion initiiert, sendet er eine Anfrage an das Blockchain -Netzwerk, das die Brieftaschenadresse des Empfängers und die Anzahl der zu übertragenden Stablecoins enthält.Transaktionen werden auf der Blockchain verifiziert und aufgezeichnet. Die Transaktion spiegelt sich dann in der Brieftaschenbalance des Empfängers wider.

V. Der Emittent zerstört dann das Stablecoin, entfernt es aus dem Zirkulation und gibt die Reservenvermögen des äquivalenten Werts an den Kunden zurück.

Marktgröße für stabile Währung

Die aktuelle Marktgröße von Stablecoin beträgt ungefähr 270 Milliarden US -Dollar, die hauptsächlich von zwei großen Emittenten, Tether und Kreis, dominiert werden.

Die US -Dollar Stablecoins im Umlauf sind durch den Marktwert geteilt, Einheit: 100 Millionen US -Dollar

Derzeit wird die überwiegende Mehrheit der Stablecoins -Reserven in sicheren Dollar -Vermögenswerten gehalten, einschließlich Finanzanleihen, Rückkaufsmöglichkeiten, Geldfonds und Einlagen, obwohl das Genius -Gesetz nun verlangt, dass die Zahlung von Stablecoins nach dem Gnadenfrist vollständig durch sichere Vermögenswerte unterstützt werden muss.

Die Reservezusammensetzung der größten zwei US -Dollar Stablecoin -Emittenten, jüngster Bericht (Tether ist das erste Quartal von 2025, Circle ist der Mai 2025), $ Bn

Stablecoin: Geschäftsmöglichkeiten

James Yaro diskutierte das Geschäftsmodell und die Möglichkeiten von Stablecoin -Emittenten.

Mit zunehmender Annahme von Stablecoins und der Verstärkung des regulatorischen Umfelds ist das Interesse an Stablecoins gestiegen, was Fragen zu Geschäftsmöglichkeiten für Stablecoins -Emittenten aufwirft.

Obwohl die Geschäftsmodelle variieren, haben die Fiat-Backed Stablecoin-Emittenten einen Wert, der sich in der Fiat-Währung, normalerweise im US-Dollar, um ein Einkommen hauptsächlich durch die Erhöhung von Zinsen für ihre Reservenvermögen generiert.

Wir sind der Ansicht, dass die realen Vermögenswerte für Stablecoin-Emittenten, die tokenisierte Vermögenswerte sind, erhöhen können.

Geschäftsmodell: Leitfaden

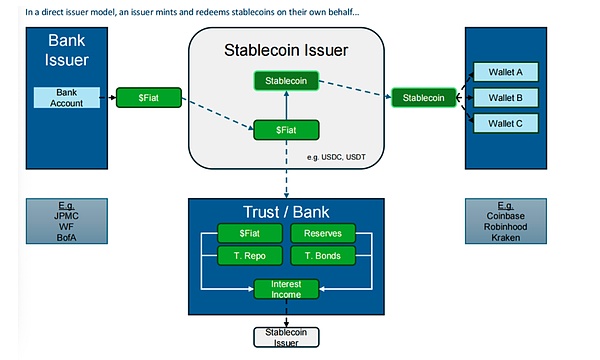

Stablecoin-Emittenten nehmen zwei Hauptgeschäftsmodelle an: (1) direkte Ausgabe und Schaffung von Stablecoins und (2) „White-Label“ Stablecoins.

Im direkten Ausstellungsmodus „Mints“ seine eigenen Stablecoins.

Machen ist der Prozess der Erstellung neuer Münzen.Der Kunde liefert den US -Dollar an den Emittenten, der dann einen Stablecoin mit gleichem Wert erstellt und es dem Kunden liefert.

Der Mündererlös wird in hochwertige liquiden Vermögenswerte investiert, die für bestimmte Stablecoins keine Kredit-, Markt- oder Zinsrisiken haben.

Diese Vermögenswerte oder Reserven bestehen normalerweise aus einer Mischung aus US -amerikanischen Staatsanleihen, US -amerikanischen Staatsanleihenrückkäufen und Bankeinlagen, die normalerweise wichtige Banken im globalen System sind.

Die hohe Qualität dieser Reserven bedeutet, dass Stablecoin -Emittenten sie problemlos einsetzen können, um Kunden US -Dollar zu bieten, die ihre Stablecoins verkaufen möchten, ein Prozess, der als „Erlösung“ bezeichnet wird.

Die Tether (Emission von USDT) und Kreis sind zwei direkte Emittenten von Stablecoins, wobei Marktkapitalisierungen von rund 166 Milliarden US -Dollar bzw. ca. 68 Milliarden US -Dollar für die überwiegende Mehrheit der gesamten Marktkapitalisierung von USD Stablecoins rund 268 Milliarden US -Dollar berücksichtigt werden.

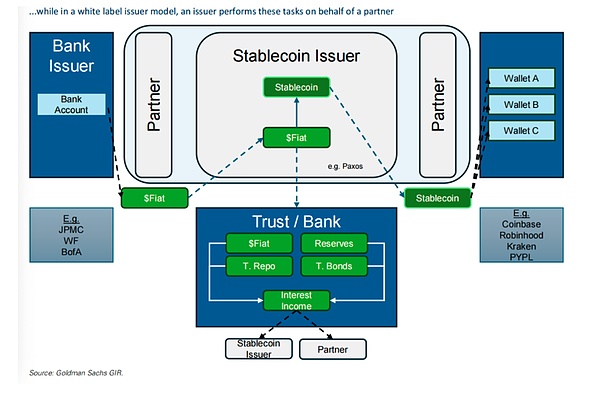

Im White-Label Stablecoin-Emissionsmodell des Emittenten wird der Emittent des Partners Stablecoins und der Partner den USD an den Emittenten zum Messen liefert und dem Kunden den neu geprägten Stablecoins liefert.

Die Reservestruktur und -zusammensetzung unter diesem Ausstellungsmodell ähneln dem direkten Ausstellungsmodell.

Der größte Marktspieler in der UME-Label Stablecoins ist Paxos, dessen Verwendung in jüngster Zeit aufgrund seiner globalen Erweiterung des Dollar Stablecoin (USDG) in mehreren Partnern gestiegen ist, darunter Robinhood und Kraken, das Paypalcoin (PyUSD) und USDG im Namen des globalen Dollar-Netzwerks ausgibt.

Geld verdienen: Alles über Zinsen

Eine der wichtigsten Möglichkeiten, wie Stablecoin -Emittenten Geld verdienen, besteht darin, mehr Renditen durch ihre Vermögenswerte zu erzielen, als sie ihren Geschäftspartnern zahlen.Der Emittent sammelt Zinserträge für Zinserträge („Reserve Fund -Einkommen“).

Das kürzlich in Kraft getretene Geniusgesetz erlaubt es den Emittenten nicht, Zinsen direkt an Token -Inhaber zu zahlen, da der Zweck von Stablecoins für die Zahlung verwendet werden soll.

Stablecoin -Emittenten können und häufig einen Teil des Reservenfondseinkommens an Partner als Vertriebsgebühren zahlen, die dann für die Zuordnung von Belohnungen an Kunden, die Ähnlichkeiten mit Zinsen aufweisen, entscheiden können.Circle zahlt Zuordnungsgebühren über seine Handelsvertrags -Coinbase, die den USDC -Inhabern auf seiner Plattform Belohnungen anbietet.

Unterschiedliche Stablecoins haben unterschiedliche Modelle, d. H. Wie viel Reservegeld sie an Partner zahlen, um die Nutzung zu tätigen oder Belohnungen zu bezahlen.Einige, wie Paxos ‚USDG, zahlen fast alle Reserveeinnahmen an Partner und ziehen einen kleinen Teil der von Paxos beibehaltenen Verwaltungsgebühr ab.

Andere, wie beispielsweise USDT, behalten alle Reserveeinnahmen bei.Der USDC von Circle befindet sich irgendwo dazwischen, wobei etwa 60% des Reservefondseinkommens im Jahr 2024 den Partnern zugewiesen werden.

Anwendungsfall: Tokenisierung Gelegenheit

Derzeit werden Stablecoins hauptsächlich als Mittel verwendet, um den Menschen US -Dollar für den Handel außerhalb der USA und innerhalb des Krypto -Ökosystems zu ermöglichen.

Tokenisierung auf der Grundlage realer Vermögenswerte, dh physische oder digitale Vermögenswerte, deren Rechte in der Blockchain in digitale Token umgewandelt werden, sind derzeit gering, wobei ein Gesamtmarktwert von ca. 295 Milliarden US-Dollar und 27 Milliarde US-Dollar nach Ausschluss von Stablecoins zum größten tokenisierten Vermögen der Fall ist.

Es können jedoch mehr reale Vermögenswerte tokenisiert werden, wodurch die Anwendungsszenarien von Stablecoins verbessert werden.

Diese Tokenisierung ist besonders für Vermögenswerte, die schwierig zu verfolgen sind und umständliche und teure Abwicklungsprozesse zu erfassen sind, wie Wohnhypotheken (die US-Marktgröße bei etwa 13 Billionen US-Dollar) von Vorteil, die zeitaufwändige Bewertungsprozesse, teure Eigentumsversicherungen betreffen und letztendlich die Offline-Unterzeichnung von Schließungsdokumenten erfordern.Die beiden letzteren sind besonders wahrscheinlich effizientere und kostengünstigere Prozesse auf der Blockchain.

Diese Vermögens -Tokenisierung hat begonnen.Robinhood und Private Cryptocurrency Exchange Kraken haben kürzlich begonnen, tokenisierte Aktien mit dem Ziel anzubieten, neue Märkte für das Produkt zu eröffnen (d. H. Der Handel mit US -Aktien an europäische Investoren), der Handel rund um die Uhr (nicht möglich nach traditionellen Aktienhandel -Regeln) und Zugang in Bereichen mit einem Mangel an Klangmakler (in der Theorie, in der theoretischen, in der theoretisch ein Smartphone mit einem Smartphone mit einem Smartphone einen digitalen Ansatz erwerben).Je tokenisierterer Vermögenswerte desto nützlicher sind, desto nützlicher sind die Stablecoins, da sie die natürliche Möglichkeit sind, reale Vermögenswerte auf der Blockchain zu zahlen.

Im Direkter Emittentenmodell marten Emittenten Stablecoins selbst und erläutern selbst …

Im White-Mark-Emittentenmodell führt der Emittent diese Aufgaben im Namen der Partner aus

Fragen und Antworten: Die Auswirkungen von Stablecoins auf Zahlungen

Nance beantwortet wichtige Fragen zum störenden Potenzial von Stablecoins auf herkömmliche Zahlungskanäle.

Als die Verabschiedung des Genies Bill einen beliebteren Weg für Stablecoins eröffnete, entstand eine Debatte über die Möglichkeit dieser Störung.

Wir haben die wichtigsten Fragen untersucht und zu dem Schluss gekommen, dass traditionelle Zahlungsunternehmen auch dann eine wichtige Rolle bei der Verteilung, der Betrugsverhütung und der Einhaltung von Vorschriften spielen, selbst wenn Stablecoins generell übernommen werden.

F: Können Stablecoins mit der Überweisungsfirma unter der Waffe der Stablecoin-Subversion bestehende grenzüberschreitende Zahlungskanäle zerstören?

A: Wir sind der Meinung, dass das Risiko für die Überweisungsfirma übertrieben ist.Wir sehen kaum, wo die Kosten für die Zahlung von Stablecoin im Wesentlichen niedriger sind als die herkömmlichen Überweisungszahlungen, da die Kosten im Bereich Überweisungsbereich hauptsächlich die Kosten, die Regulierungslizenzen und die Kontoeröffnung/KYC/Compliance -bezogene Kosten betragen, und Stablecoins lösen diese Probleme nicht direkt.

Um die potenziellen Kosteneinsparungen für Stablecoins zu bewerten, sollten die Anleger den Punkt mit dem Punkt auf jedem einzelnen Kanal vergleichen (d. H. Der spezifische Weg, auf dem die Mittel von einem Land in ein anderes übertragen werden) und die Kosten für UP/Downhill, Devisenumwandlungsgebühren, KYC- und AML -Kosten sowie Betrugs- und Betrugspräventionskosten erheblich erhöhen, die die Kosten der Blockdain -Transaktionen erheblich erhöhen.

In Situationen, in denen bestimmte Korridore mit den höchsten Kosten häufig mit niedrigeren Liquiditätsgeldmärkten und höheren Vergleichskosten verbunden sind, können Kosteneinsparungen auftreten, wenn Stablecoins eingreifen und die Finanzinfrastruktur erhöhen und die Liquidität dieser Währungen erhöhen können.

Solche Galerien repräsentieren jedoch nicht den Hauptteil der Überweisungen, und die Regulierung der Regierung kann die Größe von Stablecoin-basierten Zahlungen in diesen Regionen einschränken.

Ohne die allgemeine Dollarisierung oder sofern die globale Wirtschaft nicht vollständig „in der Kette“ in Richtung Blockchain wechselt, können Stablecoin-basierte Überweisungen ähnliche Transaktionskosten wie herkömmliche Überweisungen verursachen, was zu wenig oder gar keine Einsparungen der Verbraucher führt.

Wir sehen jedoch die Möglichkeit, Stablecoins für rund um die Uhr Siedlungen zu nutzen, mit denen die Effizienz von Überweisungsunternehmen der Betriebskapital verbessert und damit die Notwendigkeit von Vorauszahlungen für Wochenendveranstaltungen verringert werden kann.

F: Wie befassen sich Verbraucherzahlungsunternehmen mit den Risiken/Möglichkeiten von Stablecoins?

A: Eine oft unterschätzte Tatsache ist, dass Visum und MasterCard bereits eine wichtige Rolle bei der Erleichterung von Zahlungen und Transaktionen spielen.

Für Stablecoins wird es auf seiner frühen Partnerschaft mit Coinbase basieren, um Zahlungsabschlüsse auf der Grundlage von Kryptowährungen zu erleichtern.

Visa erwartet, innerhalb der nächsten 12 bis 18 Monate mehr als 1 Milliarde US-Dollar in Stablecoin-Transaktionsvolumina zu begleichen.

Wie bei jeder neuen Zahlungsmethode ist es unwahrscheinlich, dass Stablecoins ohne Verteilungsnetzwerk skaliert wird.Für die allgemeine Akzeptanz können erhebliche Vertriebsbarrieren den Verbrauch von Stablecoin-basierten Zahlungen in Schwellenländern einschränken, in denen Kartenzahlungen in der wirtschaftlichen Entwicklung noch nicht gewürdigt wurden.Angesichts der Tatsache, dass das globale Kartenökosystem durch signifikante Netzwerkeffekte gestärkt wird, sind wir der Ansicht, dass bestehende Verbraucher nur begrenzte Risiken ausgesetzt sind.

F: Welche Aspekte der potenziellen Auswirkungen von Stablecoins auf traditionelle Zahlungen haben Anleger unterschätzt?

A: Wir sind der Meinung, dass das häufigste Missverständnis die Wahrnehmung des enormen Kostenvorteils im Vergleich zu traditionellen grenzüberschreitenden Zahlungen ist.

Aus unserer Sicht sind Stablecoins ein unvollständiges Medium grenzüberschreitender Zahlungen und benötigen immer noch den größten Teil der Onshore- und Offshore-Infrastruktur.Sie sind gleichermaßen anfällig für Betrug und erfordern immer noch die Erlaubnis und die Einhaltung der Vorschriften der lokalen Regierung.

Wir glauben, dass dies ein allgemeineres Missverständnis im Zahlungsbereich ist: Der Wert der meisten Zahlungsunternehmen liegt nicht im tatsächlichen Geldfluss, sondern in groß angelegter Koordination von Zahlungen in konformerer Weise, während die Betrugskosten minimiert und eine effiziente, benutzerfreundliche Ausschüttung erreicht werden.

Obwohl Stablecoins ein Zahlungskanal sind, sind wir der Ansicht, dass sie auf der Zahlung in der Zahlungsinfrastruktur neben dem inländischen ACH -System arbeiten.

Die Zentralbankkanäle (d. H. Swift/Agent Banking) tätig in grenzüberschreitenden Unternehmen, während die meisten Zahlungsunternehmen auf Serviceebene tätig sind, wo die Transaktionsmonetarisierung mit Wertschöpfungsdiensten für die zugrunde liegende Transaktion verbunden ist.

F: Was scheint es am unangemessensten im Zahlungsfeld zu sein? Wer ist in der besten/schlechtesten Position in einer Welt, in der Stablecoins beliebter sind?

A: Wir glauben, dass Anbieter für digitale Prioritätsüberweisungen, die weniger an den mysteriösen Kanälen der Instabilität und/oder nicht-Flüssigkeitswährungen beteiligt sind, die vorteilhaftesten Unternehmen in diesem Bereich sind.Dienstanbieter, die Stablecoins in ihre Netzwerke integrieren können, sind ebenfalls relativ in einer günstigen Position.

Die am stärksten benachteiligten Unternehmen sind traditionelle Überweisungsdienstleister, die in bar-intensiven Kanälen ausgesetzt sind.Die Popularität von Stablecoins kann jedoch eine Chance bieten, wenn die Einführung von Stablecoins in diesen Kanälen die Transaktionskosten und das Betriebskapitalbedarf senken kann.

F: Wird Stablecoins Bankeinlagen reduzieren?

A: Wenn ein Kunde Einlagen in ein Stablecoin überträgt, kann die Erhöhung des Stablecoin erhebliche Auswirkungen auf die Einlagenbasis der Bank haben.

Wir sind jedoch der Ansicht, dass Stablecoins eine größere Übertragung erfordert, um eine bessere Wirtschaft als herkömmliche Einlagen oder niedrigere Zahlungen für Waren und Dienstleistungen bereitzustellen, die kurz und mittelfristig schwer zu erreichen sind.

Darüber hinaus glauben wir, dass Banken Stablecoins und andere Blockchain -Produkte in ihre Infrastruktur planen und begonnen haben, die die Effizienz im Laufe der Zeit erhöhen können.

Vier Voraussetzungen zur Einzahlungstransfer:

1. Die vom Stablecoin gezahlten Zinsen (oder gleichwertig) müssen erheblich höher sein als der Einzahlungssatz der Bank.

2. Stablecoins muss einen effizienteren Zahlungsmechanismus liefern.

3.. Stablecoins muss den Kunden ähnliche Garantien wie Bankeinlagen bieten.

4. Die Aufsichtsbehörden und politischen Entscheidungsträger müssen glauben, dass die Übertragung von Bankeinlagen in Stablecoins zu einer stärkeren Diversifizierung und dem Wettbewerb bei Nichtbankkreditoptionen führen wird.

Dies kann schwer zu erreichen sein.

Wir sehen Herausforderungen bei der Erreichung dieser Voraussetzungen.

Nach dem Genius Act erlauben Stablecoin -Emittenten keine Zinszahlungen für Stablecoins.

Während Emittenten Einnahmen aus Kreis durch Partner (z. B. Coinbase (Coin) erzielen und wiederum Belohnungen für USDC -Kunden anbieten), begrenzen Zinsverbote ihre Fähigkeit, mit Banken zu konkurrieren, die an eine höhere Flexibilität der an die Einleger gezahlten Zinssätze sind und durch Erhöhung der Zinssätze wettbewerbsfähig bleiben können.

Dies ist zwar nicht gut für Gewinnmargen, verringert die Motivation der Kunden, Einzahlungen aus dem Bankensystem herauszuholen.

Daher müssen sowohl Marktpraktiken als auch Gesetze erhebliche Änderungen unterzogen werden, damit Stablecoins eine bessere Wirtschaft im Vergleich zu Bankeinlagen bereitstellt.

Stablecoins müssen möglicherweise auch einen höheren Nutzen als aktuelle Anwendungsfälle erhalten (d. H. Im Kryptowährungsraum und der Bereitstellung von US-Dollar-Fonds an Nicht-US-Kunden), damit Einleger die Einzahlungszinsen (zumindest für zinsrangige Einlagen ausmachen, was ungefähr 80% aller Ablagerungen ausmacht).

Die Tatsache, dass Banken einen Schutz für FDIC -Einlagen vornehmen, während Stablecoins nicht versichert sind, kann auch einen hohen Schwellenwert für versicherte Einlagen festlegen, um vom Bankensystem nach Stablecoins zu wechseln.

Wenn Banken große Mengen an operativen Einlagen verlieren (die häufig niedrigere Kosten haben), können die Kreditkosten der Verbraucher steigen, da die Banken versuchen, höhere Finanzierungskosten zu decken, indem die Kreditraten erhöht werden, was negative Ansichten von politischen Makern verursachen kann.

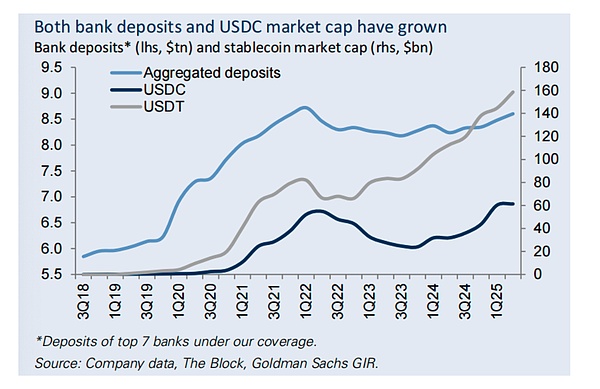

Bankeinlagen und USDC -Marktwert erhöhten sich beide

Bankablagerungen* (links, Billionen US -Dollar) und Stablecoin -Marktkapitalisierung (rechts, Billionen US -Dollar)

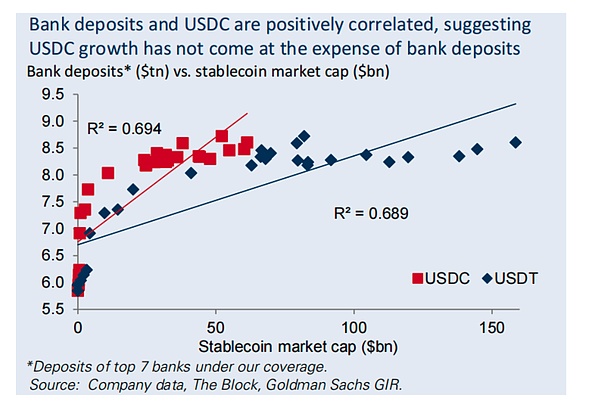

Bankeinlagen und USDC sind positiv korreliert, was darauf hinweist, dass USDC -Erhöhungen nicht um die Kosten von Bankeinlagen liegen.

Bankablagerungen* (Billionen Dollar) gegen Stablecoin -Marktwert (Gigabit -Dollar)

Tokenisierung kann die Landschaft verändern

Wir glauben, dass der offensichtlichste Fall von Stablecoins, die die Banken ersetzen, die Pan-Tokenization der US-Wirtschaft sein wird.In einer tokenisierten Wirtschaft können Waren und Dienstleistungen auf der Blockchain austauschbar sein, und ein tokenisiertes Vermögenswert (z.

In einer solchen Welt wird Stablecoins zu einem wichtigen Zahlungsmittel, was zu einer erheblichen Verlagerung von Bankeinlagen zu Stablecoins führt. Tokenisierte Vermögenswerte waren jedoch bisher nur sehr wenige, und es können andere digitale Zahlungsmethoden (z.

Schließlich konzentrieren sich die Banken darauf, die Integration von Stablecoins und Blockchain -Technologien in ihre Infrastruktur zu beschleunigen, die die Effizienz verbessern, ein besseres Kundenerlebnis durch schnellere Siedlungen bieten und die Kosten potenziell reduzieren können.

Banken haben begonnen, Zahlungs- und Blockchain -Technologie zu integrieren. Zum Beispiel gab JPMorgan Chase kürzlich bekannt, dass institutionelle Kunden tokenisierte Einlagen -Token anbieten werden, was zu einer Alternative zum Halten von Stablecoins im Laufe der Zeit wird.

JPMorgan und Coin kündigten außerdem eine Partnerschaft zur Verbindung von JPMorgan -Einzahlungskonto mit Coin Wallet an, übertragen Sie die Kreditkartenpunkte von JPMorgan an Coin und ermöglichen die Verwendung der Kreditkarte von JPMorgan auf Coin.Wir erwarten, dass die Bankenbranche im Laufe der Zeit mehr Kooperationen und Blockchain -Produkte bekannt geben wird.

Stablecoins und Digitalwährung der Zentralbank

Bill Zhu diskutierte die Überlegungen zu Zahlung von Stablecoins und Digitalwährungen der Zentralbank in der Gestaltung und Stabilität von Finanzsystemen.

Das jüngste US -amerikanische Gesetz hat die größte Annahme von Stablecoins eröffnet, aber gleichzeitig zumindest derzeit die digitale Central Bank (Digital Currency) (CBDC) geschlossen.Viele andere Länder untersuchen jedoch immer noch CBDC, da sich die Welt zunehmend an digitale Währungen wendet.Im Folgenden diskutieren wir die Überlegungen zu Zahlungsstabel und CBDCs in der Gestaltung des Finanzsystems und der Finanzstabilität.

Privat und öffentlich

Die digitalen Währungen von Stablecoins und Central Bank sind beide digitale Token -Formulare, die die Blockchain -Technologie verwenden. Sie teilen viele gemeinsame Dinge, einschließlich schneller und billigerer Transaktionen, potenzieller Ersatz von physischen Währungen und implizite Unterstützung durch sichere Vermögenswerte.Stablecoins werden jedoch von privaten Institutionen ausgestellt und arbeiten auf dezentralen Systemen, während digitale Währungen der Zentralbank von einem einzigen Unternehmen, der Zentralbank, ausgestellt und kontrolliert werden.

Übertragung von Seigniorage

Da Stablecoins eher von privaten Institutionen als von Zentralbanken ausgestellt werden, können private Emittenten die Seigniorage -Steuer erfassen, d. H. Die Differenz zwischen dem Paritätswert der Währung und ihren Produktionskosten, die historisch gesehen eine Einnahmequelle für Zentralbanken war.

Stablecoin -Emittenten können sich durch operative Effizienz mit Händlern mit Händlern teilen und mit Endnutzern über Belohnungen, die von Geschäftspartnern an Endbenutzer gezahlt werden, teilen.Im Gegensatz dazu führen die digitalen Währungen der Zentralbank die Seigniorage bei der Zentralbank.

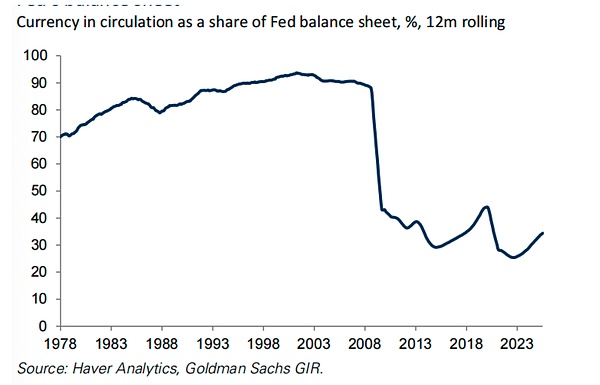

Im vergangenen Jahr ist der Anteil der zirkulierenden Währungen in der Bilanz der Federal Reserve zurückgegangen.

Der Anteil der zirkulierenden Währungen zur Bilanz der Federal Reserve (%), 12 Rolling

Wenn Stablecoins die Nachfrage nach physischen Währungen schwächen, wird die Übertragung von Seigniorship in den privaten Sektor, dass ein größerer Anteil der Verbindlichkeiten der Zentralbank zinslagere Verbindlichkeiten wird, was die Gesamtzinsausgaben des öffentlichen Sektors im Vergleich zum Rahmen der digitalen Währung der Zentralbank erhöhen wird.

Die Verlagerung von physischen Währungen zu Stablecoins kann es Zentralbanken ermöglichen, im Laufe der Zeit kleinere Bilanzen zu betreiben und gleichzeitig das ideale Reservenniveau beizubehalten.

Die Eingesetzlichkeit der Währung

Ein wesentlicher Vorteil traditioneller Währungen als Austauschmedien besteht darin, dass sie das Problem des „doppelten Zufalls“ lösen können

Obwohl es im Gegensatz zu physischem Bargeld ist, behält die Digitalwährung der Zentralbank dieses Merkmal in hohem Maße bei, da es von einer einzigen Einheit, der Zentralbank, ausgestellt wird.

Einige glauben, dass Stablecoins mit mehreren Emittenten und Währungen die Singularität der Währung (Teil 6-7) schwächen und den Adoptionsprozess verlangsamen können.

Wenn die finanzielle Situation des Emittenten Unsicherheit gibt, kann es auch über finanzielle Stabilitätsrisiken einbringen, wenn mehrere private Währungsausgänge einbringen.Andere sind jedoch getröstet von der Tatsache, dass alle Stablecoins von denselben risikofreien Vermögenswerten volle Unterstützung erhalten.

Sicheres Vermögensvolatilität

Stablecoin -Emittenten kaufen bei der Erstellung von Token Reserve -Vermögenswerte und verkaufen Reserve -Vermögenswerte bei der Einlösung.

Dieser Prozess hat das Potenzial, Preisschwankungen der Reservenvermögen zu verstärken, insbesondere in Zeiträumen mit geringer Liquidität oder unausgeglichenen Angebot und Nachfrage.Empirische Untersuchungen zeigen, dass der Fluss von Stablecoins auf dem Finanzierungsrechnungmarkt einen Preisdruck führen kann, wobei die Auswirkungen der Erlösung größer sind als die Schöpfung.

Im Gegensatz dazu wird die Erstellung und Erlösung der digitalen Währungen der Zentralbank nur die Zusammensetzung der Verbindlichkeiten der Zentralbank (z. B. von digitalen Währungen bis hin zu Währungen oder Reserven) verändern, ohne sich auf die Beteiligung der Zentralbank zu beeinträchtigen.

Überlegungen zur finanziellen Stabilität

Bankeinlagen stützen sich auf weniger sichere Vermögenswerte als Stablecoins.Wenn die Attraktivität von Stablecoins für Einlagen auf Systemebene groß genug ist, kann dies die Vermögenswert und die Fondsstruktur der Bankenabteilung neu gestalten, wodurch sich die Kreditversorgung und die finanzielle Stabilität auswirken.

Wenn Stablecoins mit kostengünstigen Einlagen konkurrieren sollen, könnte dies Druck auf die Banken ausüben und sie dazu zwingen, gegen Preise zu konkurrieren oder ihre Abhängigkeit von teureren, nicht einladenden Fondsquellen zu erhöhen.Im Laufe der Zeit kann dies die Gesamtkosten für Kreditvermittler in der gesamten Wirtschaft erhöhen.

Die Interbank -Heterogenität ist ebenfalls eine wichtige Überlegung.Wenn die Liquiditätsverteilung zwischen den Banken ungleichmäßig ist und Einlagen in großen Mengen von Banken mit strengen Liquiditätsbeschränkungen abfließen, kann dies zu einer Intensivierung der internen Umverteilung in dem Bankensystem führen, ähnlich wie das Risiko der Bankgefahr von Banken zu Geldmarktfonds.

Diese Risiken sind für Banken mit konzentrierter oder anfällig für Abwanderung größer (z. B. Banken mit höheren Unternehmensvorkommen als Einzelhandelseinlagen), und wenn die Leute glauben, dass Einlagen geringe Renditen im Vergleich zu Stablecoins haben.

Es ist zwar nicht klar, ob das Vorhandensein von Stablecoins dieses Risiko erheblicher verstärkt als Geldmarktfonds, aber es bleibt eine weitere Quelle der Reibung und Störungen der allgemeinen Bankaktivitäten.

Während diese Überlegungen im Rahmen des Central Bank Digital Currency (CBDC) -Rahmenwerks gleichermaßen anwendbar sind, können die politischen Entscheidungsträger diese Risiken reduzieren, indem sie CBDCs entwerfen.Zum Beispiel ist es das Ziel, die Nachfrage nach Bargeld zu ersetzen, anstatt die Einzahlungsnachfrage (wie in China) zu ersetzen.Die Zentralbank hat auch die Möglichkeit, verlorene Einlagenfonds auszugleichen, indem sie direkt an Banken vergeben, obwohl dies bedeutet, dass die Zentralbank einige Kreditrisiken tragen muss.

Der geniale Akt: Übersicht

Was ist das?

Das geniale Gesetz ist ein US-amerikanisches Stablecoin-Gesetz, das die Senatoren Hagerty (R-TN), Scott (R-SC), Gillibrand (D-NY) und RUMS (RWY) vorgeschlagen haben.

Die Rechnung enthält einen regulatorischen Rahmen für die Zahlung von Stablecoins und definiert ihn als digitales Vermögenswert, das als Zahlungs- oder Vergleichsmethode verwendet wird.

Der Gesetzentwurf wurde am 18. Juli von Präsident Trump in das Gesetz unterzeichnet und zuvor im Senat mit einer Abstimmung von 68 und 30 am 17. Juni und im Repräsentantenhaus mit einer Abstimmung von 308 und 122 gegen ihn am 17. Juli verabschiedet.

Zwei weitere im Haus verabschiedete Kryptowährungsrechnungen zusammen mit dem Gesetzentwurf: Das Digital Assets Market Clear Act (auch bekannt als Clarity Act), das einen regulatorischen Rahmen für ein breiteres digitales Vermögenswert bietet, und die digitale Währungsüberwachung der Anti-Zentral-Bank-Überwachung des nationalen Gesetzes zur Verhinderung der Fed von der Ausgabe von Zentralbank (CBDC) direkt auf Einzelpersonen, ohne sich auf Einzelpersonen zu befreien.Die beiden Rechnungen werden nun im Senat geprüft.

Welche Rolle spielt der geniale Akt?

Definieren Sie Stablecoin -Emittenten.Stabile Münzen können von versicherten Depotsorien oder von nicht lizenzierten Nicht-Banken-Unternehmen ausgestellt werden, die vom Comptroller von Currency 5 (OCC) speziell lizenziert wurden, sowie von lizenzierten Emittenten der Bundesstaaten, vorbehaltlich der Ausgabe ihrer Volumina auf weniger als 10 Milliarden US-Dollar.

Infolgedessen dürfen Banken ihre eigenen Stablecoins ausstellen, während nichtfinanzielle Unternehmen eingeschränkt werden, es sei denn, sie erfüllen bestimmte Standards (diese Standards wurden noch nicht festgestellt).

Legen Sie einen Rahmen für Regulierungsreserven fest. Emittenten müssen Stablecoins Support Reserven mindestens 1: 1 unterhalten.Reserven müssen aus US -Dollar, laufenden Einlagen von Einlegern, Finanzabrechnungen, Notizen oder Anleihen mit einer Laufzeit von 93 Tagen oder weniger, Rückkauf oder umgekehrten Rückkaufvereinbarungen mit einer Laufzeit von 7 Tagen oder weniger, Geldmarktfonds oder Zentralbankreservatentliege bestehen.

Entwickeln Sie ein Reserve -Audit -Framework.Stablecoin -Emittenten müssen ihre Reservezusammensetzung jede Woche auf ihrer Website offenlegen, während Emittenten, die ausstehende Stablecoins über 50 Milliarden US -Dollar ausstellen, öffentlich ein Jahresabschluss offenlegen müssen, das von einem zertifizierten öffentlichen Wirtschaftsprüfungsunternehmen geprüft werden muss.

Die Zahlung von Zinsen ist verboten. Stablecoin -Emittenten verbieten die Zahlung von Zinsen an Token -Inhaber.In der Gesetzesvorlage wird jedoch nicht erwähnt, ob ein Dritter oder Partner Zinsen zahlen kann, und der Emittent kann Reserveeinnahmen an die verbundenen Unternehmen verteilen, und die verbundenen Unternehmen können Stablecoin -Inhabern auf ihrer Plattform Belohnungen liefern.(Beispiel: Circle kann Coinbase Reserve -Einnahmen zahlen, was den USDC -Inhabern auf seiner Plattform Belohnungen anbieten kann).

Compliance -Anforderungen festlegen.Emittenten müssen die Vertraulichkeitsgesetze der Bank, die Einhaltung von Anti-Geldwäsche-Einhaltung und Sanktionsanforderungen einhalten.Sie müssen auch Transaktionsüberwachung, Aufzeichnungen und verdächtige Aktivitätsberichterstattung durchführen.

Der Zugriff auf das Hauptkonto der Fed ist weiterhin im Gange.Die Gesetzesvorlage ändert die aktuellen Wahlen nicht für diejenigen, die rechtlich für die Federal Reserve Services oder den Einklangzugang zugelassen sind.