المؤلف: إيكو آن، ريان يون، إلسا، المصدر: أبحاث النمر

<ب>ملخص النقاط الرئيسية

- <لي>

أدت إعادة شراء Hyperliquid بنسبة 99% واستئناف Uniswap لمناقشات إعادة الشراء إلى إعادة التركيز على عمليات إعادة الشراء.<لي>

بعد أن اعتبرت عمليات إعادة الشراء غير مجدية، أصبحت الآن ممكنة بفضل “مشروع التشفير” التابع لهيئة الأوراق المالية والبورصة وقانون الوضوح.<لي>

ومع ذلك، ليست كل هياكل إعادة الشراء ممكنة، مما يؤكد أن المطلب الأساسي المتمثل في اللامركزية لا يزال بالغ الأهمية.

<ب>1. تعود عمليات إعادة الشراء بعد ثلاث سنوات

<ب>عمليات إعادة الشراء، التي اختفت من سوق العملات المشفرة بعد عام 2022، عادت إلى الظهور في عام 2025.

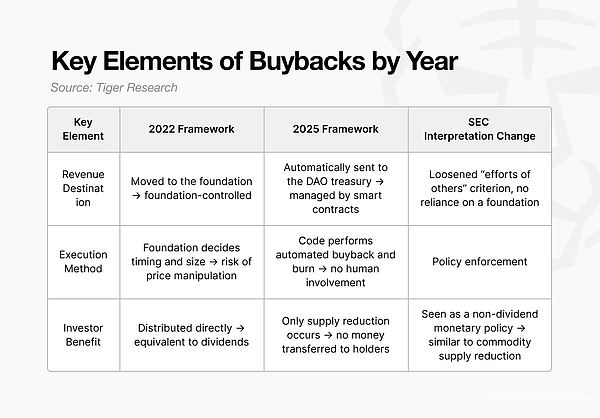

في عام 2022، ستتعامل هيئة الأوراق المالية والبورصات الأمريكية مع عمليات إعادة الشراء كنشاط يخضع لتنظيم الأوراق المالية.عندما يستخدم البروتوكول إيراداته لإعادة شراء الرموز المميزة الخاصة به، تعتبر هيئة الأوراق المالية والبورصة أن هذا يوفر فائدة مالية لحاملي الرموز المميزة، وهو ما يعادل بشكل أساسي أرباح الأسهم.نظرًا لأن توزيعات الأرباح هي سمة أساسية للأوراق المالية، فقد يتم تصنيف أي رمز مميز يخضع لعملية إعادة الشراء على أنه ورقة مالية.

ونتيجة لذلك، قامت المشاريع الكبرى مثل Uniswap إما بتأجيل خطط إعادة الشراء الخاصة بها أو إيقاف المناقشات تمامًا.لا يوجد سبب لتحمل المخاطر التنظيمية المباشرة.

ومع ذلك، بحلول عام 2025، تغير الوضع.

أعادت Uniswap فتح مناقشات إعادة الشراء، ونفذت العديد من البروتوكولات، بما في ذلك Hyperliquid وPump.fun، خطط إعادة الشراء.ما كان يعتبر غير ممكن قبل بضع سنوات أصبح الآن اتجاها.إذن، ما الذي تغير؟

يستكشف هذا التقرير سبب توقف عمليات إعادة الشراء، وكيف تطورت اللوائح والنماذج الهيكلية، وكيف يختلف نهج كل بروتوكول في عمليات إعادة الشراء اليوم.

<ب>2. لماذا اختفت عمليات إعادة الشراء: تفسير هيئة الأوراق المالية والبورصات للأوراق المالية

يرتبط اختفاء عمليات إعادة الشراء ارتباطًا مباشرًا بوجهة نظر لجنة الأوراق المالية والبورصة بشأن الأوراق المالية.من عام 2021 إلى عام 2024، سيكون عدم اليقين التنظيمي مرتفعًا بشكل غير عادي في مجال العملات المشفرة.

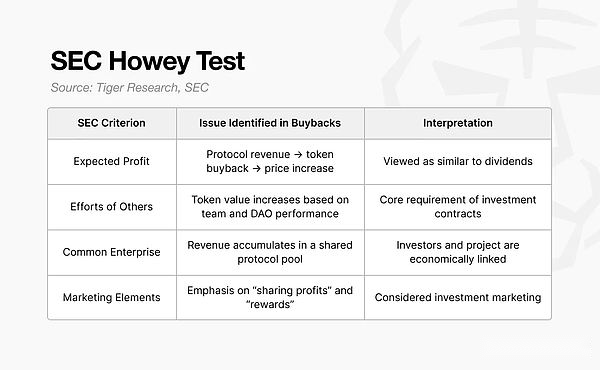

اختبار Howey هو الإطار الذي تستخدمه هيئة الأوراق المالية والبورصة لتحديد ما إذا كان الإجراء يشكل ضمانًا أم لا.ويحتوي على أربعة عناصر، والأصول التي تستوفي جميع العناصر مؤهلة لتكون عقود استثمار.

بناءً على هذا الاختبار، ادعت هيئة الأوراق المالية والبورصات مرارًا وتكرارًا أن العديد من الأصول المشفرة تقع ضمن نطاق عقود الاستثمار.يتم شرح عمليات إعادة الشراء أيضًا بنفس المنطق.مع زيادة الضغط التنظيمي في جميع أنحاء السوق، ليس أمام معظم البروتوكولات خيار سوى التخلي عن خطط تنفيذ عمليات إعادة الشراء.

لا تعتبر هيئة الأوراق المالية والبورصات أن عمليات إعادة الشراء هي مجرد آليات اقتصادية رمزية.في معظم النماذج، يستخدم البروتوكول إيراداته لإعادة شراء الرموز المميزة ثم توزيع القيمة على حاملي الرموز المميزة أو المساهمين في النظام البيئي.<ب>ومن وجهة نظر هيئة الأوراق المالية والبورصة، فإن هذا يشبه توزيع الأرباح أو توزيع المساهمين بعد إعادة شراء الشركة.

وبما أن العناصر الأربعة لاختبار هاوي تناسب هذا الهيكل، فقد أصبح تفسير “إعادة الشراء = عقد الاستثمار” راسخاً على نحو متزايد.ويكون هذا الضغط أكثر حدة بالنسبة للصفقات الأمريكية الكبيرة.

وقد خضع كل من Uniswap وCompound، اللذين تديرهما فرق مقرها الولايات المتحدة، للتدقيق التنظيمي المباشر.ولذلك، يجب عليهم توخي الحذر الشديد عند تصميم اقتصاديات الرمزية وأي شكل من أشكال توزيع الدخل.على سبيل المثال، أصبح تبديل رسوم Uniswap غير نشط بعد عام 2021.

نظرًا للمخاطر التنظيمية، تتجنب البروتوكولات الرئيسية أي آلية توزع الدخل مباشرة على حاملي الرموز المميزة أو يمكن أن يكون لها تأثير مادي على أسعار الرموز المميزة.تمت أيضًا إزالة مصطلحات مثل “ارتفاع الأسعار” أو “تقاسم الأرباح” من الاتصالات العامة والتسويق.

<ب>3. وجهة نظر هيئة الأوراق المالية والبورصات المتغيرة: مشاريع العملات المشفرة

من الناحية الفنية، لم “توافق” هيئة الأوراق المالية والبورصة على عمليات إعادة الشراء في عام 2025. وما تغير هو تفسيرها لما يشكل ورقة مالية.

- <لي>

<ب>جنسلر: بناء على النتائج والسلوك(كيف يتم بيع الرموز؟ هل تقوم المؤسسة بتوزيع القيمة مباشرة؟)<لي>

<ب>اتكينز: على أساس الهيكل والسيطرة(هل النظام لامركزي؟ ومن يتحكم فيه فعليًا؟)

تحت قيادة جينسلر في عام 2022، ستركز لجنة الأوراق المالية والبورصات على النتائج والسلوك. إذا تمت مشاركة الإيرادات، فسيتم التعامل مع الرمز المميز كضمان.ويعتبر أيضًا ضمانًا إذا تدخلت المؤسسة بطريقة تؤثر على السعر.

بحلول عام 2025، في عهد أتكينز، تحول الإطار نحو الهيكل والسيطرة.ويتحول التركيز إلى من يحكم النظام وما إذا كانت العمليات تعتمد على اتخاذ القرار البشري أو التعليمات البرمجية الآلية.باختصار، بدأت هيئة الأوراق المالية والبورصات في تقييم الدرجة الفعلية للامركزية.

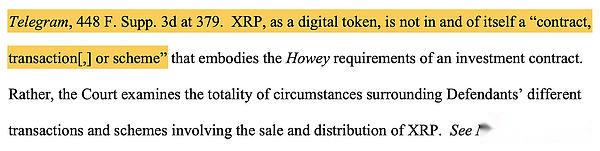

المصدر: المحكمة الجزئية الأمريكية للمنطقة الجنوبية من نيويورك

تمثل الدعوى القضائية لشركة Ripple (XRP) سابقة رئيسية.

في عام 2023، قضت المحكمة بأن عملة XRP تم بيعها إلى مستثمرين مؤسسيين مؤهلين كأوراق مالية، في حين لم يتم تداول عملة XRP في البورصات من قبل المستثمرين الأفراد.قد يقع نفس الرمز المميز في تصنيفات مختلفة اعتمادًا على كيفية بيعه.وهذا يعزز التفسير القائل بأن الحالة الأمنية لا تعتمد على الرمز المميز نفسه، بل على طريقة البيع وهيكل التشغيل، وهي وجهة نظر تؤثر بشكل مباشر على كيفية تقييم نماذج إعادة الشراء.

تم دمج هذه التحولات لاحقًا في إطار مبادرة تسمى Project Crypto.بعد “مشروع التشفير”، تغيرت الأسئلة الأساسية لهيئة الأوراق المالية والبورصات:

<م>من يتحكم فعليا في الشبكة؟هل يتم اتخاذ القرارات من قبل المؤسسة أو إدارة DAO؟هل يتم تحديد توقيت توزيع الإيرادات وحرق الرموز المميزة يدويًا، أم يتم تنفيذها تلقائيًا عن طريق التعليمات البرمجية؟

بمعنى آخر، بدأت هيئة الأوراق المالية والبورصات في النظر إلى اللامركزية الجوهرية بدلاً من الهيكل السطحي.هناك تحولان في المنظور يصبحان حاسمين بشكل خاص.

- <لي>

<ب>دورة الحياة<لي>

<ب>اللامركزية الوظيفية

<ب>3.1. دورة الحياة

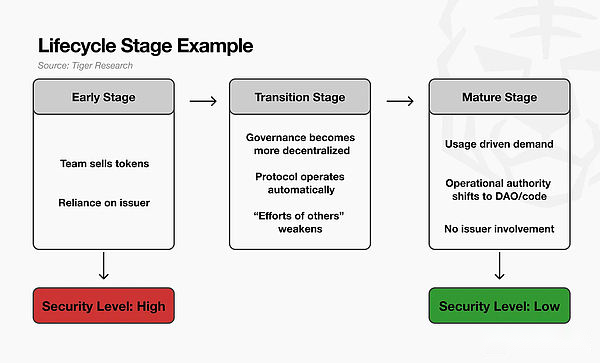

التحول الأول هو تقديم منظور دورة حياة الرمز المميز.

لم تعد هيئة الأوراق المالية والبورصة تعتبر الرموز المميزة بمثابة أوراق مالية دائمة أو أوراق مالية غير دائمة.بل إنه يدرك أن الخصائص القانونية للرمز المميز قد تتغير بمرور الوقت.

على سبيل المثال، في المراحل الأولى من المشروع، يبيع الفريق الرموز المميزة لجمع الأموال، ويشتري المستثمرون الرموز المميزة على أمل أن يؤدي التنفيذ القوي للفريق إلى زيادة قيمة الرمز المميز.في هذه المرحلة، يعتمد الهيكل بشكل كبير على جهد الفريق، مما يجعل البيع مشابهًا وظيفيًا لعقد الاستثمار التقليدي.

عندما بدأت الشبكة تشهد استخدامًا حقيقيًا، أصبحت الإدارة أكثر لا مركزية، وتم تشغيل البروتوكول بشكل موثوق دون تدخل مباشر من الفريق، تغير التفسير.لم يعد تكوين الأسعار وتشغيل النظام يعتمد على قدرة الفريق أو استمرار العمل.لقد تم إضعاف أحد العناصر الأساسية في تقييم هيئة الأوراق المالية والبورصة ــ “الاعتماد على جهود الآخرين”.وتصف هيئة الأوراق المالية والبورصة هذه الفترة بأنها مرحلة انتقالية.

في النهاية، عندما تدخل الشبكة مرحلة النضج، تختلف خصائص الرمز بشكل كبير مقارنة بمراحله المبكرة.يعتمد الطلب على الاستخدام الفعلي أكثر من المضاربة، ويعمل الرمز المميز بشكل أشبه كسلعة عبر الإنترنت.عند هذه النقطة، يصبح تطبيق منطق الأوراق المالية التقليدي أمرًا صعبًا.

باختصار، يدرك منظور دورة حياة هيئة الأوراق المالية والبورصات أن العملات الرمزية قد تشبه عقود الاستثمار في مراحلها المبكرة، ولكن عندما تصبح الشبكات لا مركزية ومكتفية ذاتيًا، يصبح تصنيفها كأوراق مالية أكثر صعوبة.

<ب>3.2. اللامركزية الوظيفية

والثاني هو اللامركزية الوظيفية.لا يركز هذا المنظور على عدد العقد الموجودة، بل على من يملك السيطرة فعليًا.

على سبيل المثال، قد يقوم البروتوكول بتشغيل عشرة آلاف عقدة حول العالم، مع توزيع رموز DAO المميزة الخاصة به على عشرات الآلاف من المالكين.على السطح، يبدو أنها لا مركزية تماما.

ومع ذلك، إذا كانت أذونات الترقية لعقد ذكي مملوكة لمحفظة متعددة التوقيع لمؤسسة مكونة من ثلاثة أشخاص، وإذا تم التحكم في القبو بواسطة محفظة المؤسسة، وإذا كان من الممكن تغيير معلمات الرسوم مباشرة بواسطة المؤسسة، فإن هيئة الأوراق المالية والبورصة لا تعتبر هذا الأمر لامركزيًا.في الواقع، تسيطر المؤسسة على النظام بأكمله.

في المقابل، حتى لو تم تشغيل الشبكة بواسطة مائة عقدة فقط، فقد تعتبرها هيئة الأوراق المالية والبورصة أكثر لامركزية إذا كانت جميع القرارات الرئيسية تتطلب تصويت DAO، وإذا كانت النتائج مؤتمتة عن طريق الكود، وإذا لم تتمكن المؤسسة من التدخل حسب الرغبة.

<ب>4. قانون الوضوح

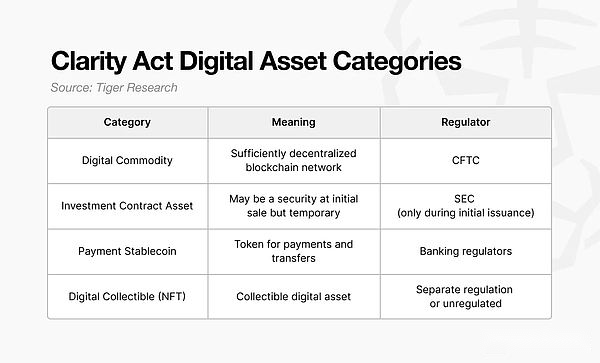

هناك عامل آخر يمكن أن يسمح لمناقشات إعادة الشراء بالظهور مرة أخرى في عام 2025، وهو قانون الوضوح، وهو مبادرة تشريعية في الكونجرس الأمريكي. يسعى مشروع القانون إلى إعادة تحديد كيفية تصنيف الرموز المميزة قانونيًا.

<ب>في حين يركز “مشروع التشفير” التابع لهيئة الأوراق المالية والبورصة على تحديد الرموز المميزة المؤهلة كأوراق مالية، فإن قانون CLARITY يثير سؤالًا أكثر جوهرية: ما هو الرمز المميز كأصل قانوني؟

المبدأ الأساسي بسيط: الرمز المميز لا يصبح ضمانًا بشكل دائم لمجرد أنه يتم بيعه بموجب عقد استثمار.يشبه هذا المفهوم نهج دورة حياة هيئة الأوراق المالية والبورصة، ولكن يتم تطبيقه بشكل مختلف.

بموجب تفسيرات هيئة الأوراق المالية والبورصة السابقة، إذا تم بيع الرمز المميز كجزء من عقد استثمار ICO، فقد يتم اعتبار الرمز المميز نفسه ضمانًا إلى أجل غير مسمى.

<ب>ويفصل قانون الوضوح بين هذه العناصر.إذا تم بيع الرمز المميز بموجب عقد استثمار في وقت الإصدار، فإنه يعتبر “أصل عقد استثمار” في تلك اللحظة.ولكن بمجرد دخولها السوق الثانوية وتداولها من قبل مستخدمي التجزئة، يتم إعادة تصنيفها على أنها “سلعة رقمية”.

ببساطة، قد يكون الرمز المميز بمثابة ضمان عند إصداره، ولكن بمجرد توزيعه بالكامل وتداوله بشكل نشط، يصبح أصلًا رقميًا منتظمًا.

هذا التصنيف مهم لأنه يغير الهيئات التنظيمية.تقع المبيعات الأولية ضمن النطاق التنظيمي لهيئة الأوراق المالية والبورصات، في حين تقع أنشطة السوق الثانوية ضمن النطاق التنظيمي لهيئة تداول السلع الآجلة (CFTC).ومع تغير التنظيم، تواجه البروتوكولات قيوداً أقل تتعلق بتنظيم الأوراق المالية في تصميم هياكلها الاقتصادية.

<ب>ولهذا التحول تأثير مباشر على كيفية تفسير عمليات إعادة الشراء.إذا تم تصنيف الرمز المميز على أنه سلعة رقمية في السوق الثانوية، فإن عمليات إعادة الشراء لم تعد تعتبر “أرباحًا شبيهة بالأمن”.وبدلا من ذلك، يمكن تفسيرها على أنها إدارة العرض، على غرار السياسة النقدية في النظام القائم على السلع الأساسية.وتصبح آلية لتشغيل اقتصاد رمزي بدلاً من توزيع الأرباح على المستثمرين.

<ب>في نهاية المطاف، يضفي قانون الوضوح طابعًا رسميًا على فكرة أن الخصائص القانونية للعملة الرمزية قد تتغير حسب الموقف، مما يقلل من العبء التنظيمي الهيكلي المرتبط بتصميمات إعادة الشراء.

<ب>5. التحول إلى إعادة الشراء والتدمير

وفي عام 2025، سيظهر الجمع بين آلية إعادة الشراء والتدمير التلقائي مرة أخرى. في هذا النموذج، لا يتم توزيع الإيرادات مباشرة على حاملي الرمز المميز، ولا تملك المؤسسة أي سيطرة على السعر أو العرض، ويتم تنفيذ عملية الحرق خوارزميًا.وبالتالي فإن الهيكل يتحرك بعيدًا عن العناصر التي تم الإبلاغ عنها سابقًا من قبل الهيئات التنظيمية.

يوضح “اقتراح التوحيد” الذي قدمته Uniswap في نوفمبر 2025 هذا التحول بوضوح.

في هذا النموذج، يتم تخصيص جزء من رسوم المعاملات تلقائيًا لخزانة DAO، ولكن لا يتم توزيع الإيرادات مباشرة على حاملي UNI.وبدلاً من ذلك، يقوم العقد الذكي بشراء UNI من السوق المفتوحة وحرقها، وبالتالي تقليل العرض ودعم القيمة بشكل غير مباشر.يتم اتخاذ جميع القرارات التي تحكم هذه العملية من خلال تصويت DAO، دون أي تدخل من مؤسسة Uniswap.

التغيير الرئيسي هو في كيفية تفسير السلوك.

وكان يُنظر إلى عمليات إعادة الشراء المبكرة على أنها شكل من أشكال “توزيع الأرباح” على المستثمرين.ويعيد نموذج 2025 تعريف الآلية باعتبارها تعديلاً للعرض، يعمل كجزء من سياسة الشبكة بدلاً من التأثير عمداً على الأسعار.

لا يتعارض هذا الهيكل مع آراء لجنة الأوراق المالية والبورصات لعام 2022 ويتوافق مع تصنيف “السلع الرقمية” على النحو المحدد في قانون CLARITY.بمجرد التعامل مع الرمز المميز كسلعة وليس كأوراق مالية، يصبح تعديل العرض أقرب إلى أداة السياسة النقدية بدلاً من دفع الأرباح.

وقالت مؤسسة Uniswap في اقتراحها إن “هذه البيئة تغيرت” وأن “الوضوح التنظيمي يتطور في الولايات المتحدة”.الفكرة الأساسية هنا هي أن الجهات التنظيمية لم تأذن صراحةً بإعادة الشراء.وبدلاً من ذلك، تعمل الحدود التنظيمية الأكثر وضوحًا على تمكين البروتوكولات من تصميم النماذج التي تلبي توقعات الامتثال.

في الماضي، كان يُنظر إلى أي شكل من أشكال إعادة الشراء على أنه خطر تنظيمي.وبحلول عام 2025، يتحول السؤال من “ما إذا كانت عمليات إعادة الشراء مسموحة” إلى “هل يمكن تصميمها لتجنب إثارة المخاوف بشأن الأوراق المالية؟”

يفتح هذا التحول مساحة للبروتوكولات لتنفيذ عمليات إعادة الشراء ضمن إطار الامتثال.

<ب>6. اتفاقية تنفيذ إعادة الشراء

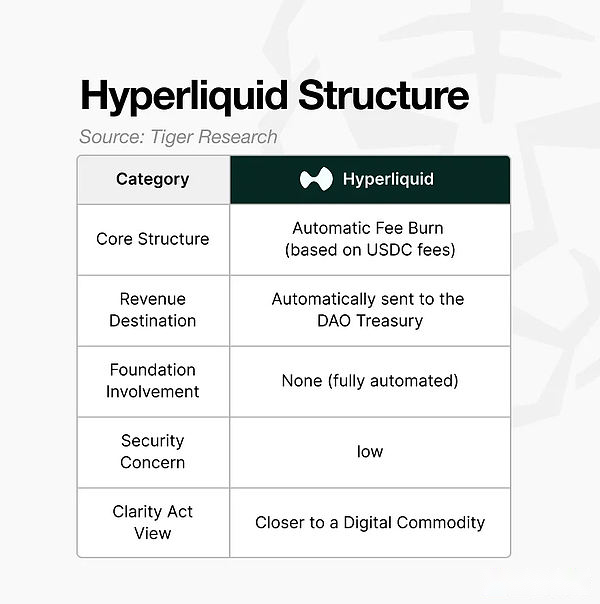

البروتوكول التمثيلي الذي ينفذ آلية إعادة الشراء والتدمير في عام 2025 هو Hyperliquid.يوضح هيكلها العديد من الخصائص المميزة:

- <لي>

<ب>آلية الأتمتة: تتم عمليات إعادة الشراء والتدمير بناءً على قواعد البروتوكول وليس وفقًا لتقدير المؤسسة.<لي>

<ب>مصادر الدخل غير التأسيسية: لا تتدفق الإيرادات إلى المحفظة التي تسيطر عليها المؤسسة، وحتى إذا حدث ذلك، فلا يمكن للمؤسسة استخدامها للتأثير على السعر.<لي>

<ب>لا توجد تكلفة مباشرة للمشاركة: لا يتم دفع الدخل لحاملي الرمز المميز.يتم استخدامه فقط لتعديلات العرض أو تكاليف تشغيل الشبكة.

والأهم من ذلك أن النموذج لم يعد يعد بفوائد اقتصادية مباشرة لحاملي العملات الرمزية.وهي بمثابة سياسة توفير للشبكة.تمت إعادة تصميم الآلية لتتناسب مع الحدود التي يرغب المنظمون في قبولها.

<ب>ومع ذلك، هذا لا يعني أن جميع اتفاقيات إعادة الشراء آمنة.

<ب>ورغم أن عمليات إعادة الشراء استعادت زخمها، إلا أن كل عملية تنفيذ لا تحمل نفس المخاطر التنظيمية.يهدف التحول التنظيمي في عام 2025 إلى فتح الباب أمام عمليات إعادة الشراء المتوافقة هيكلياً بدلاً من البرامج التقديرية أو لمرة واحدة أو التي تعتمد على المؤسسة.

يظل منطق هيئة الأوراق المالية والبورصة كما هو:

- <لي>

وإذا حدد الصندوق توقيت عمليات الشراء في السوق، فإنه يعزز تفسير “الدعم المتعمد للسعر”.<لي>

حتى مع تصويت DAO، إذا انتهت حقوق الترقية أو التنفيذ إلى أيدي المؤسسة، فإنها لا تلبي متطلبات اللامركزية.<لي>

يشبه توزيع الأرباح إذا تراكمت القيمة لحاملي محددين بدلاً من تدميرها.<لي>

إذا تدفق الدخل من المؤسسة إلى مشتريات السوق، مما يؤدي بعد ذلك إلى ارتفاع الأسعار، فإن هذا سيعزز توقعات المستثمرين ويتوافق مع عناصر اختبار Howey.

<ب>باختصار، لا تزال عمليات إعادة الشراء التقديرية أو العرضية أو التي تسيطر عليها المؤسسة غير قادرة على الإفلات من تدقيق الأوراق المالية.

<ب>ومن المهم أيضًا ملاحظة أن عمليات إعادة الشراء لا تضمن ارتفاع الأسعار. يؤدي الحرق إلى تقليل العرض، لكنه ليس سوى آلية اقتصادية رمزية طويلة المدى.الحرق لا يمكن أن يجعل المشروع الضعيف أقوى؛على العكس من ذلك، يمكن للمشروع القوي أن يعزز أساسياته من خلال نظام حرق مصمم جيدًا.