<سبان ليف = "">في سلسلة الائتمان الاستهلاكي الشخصي العالمية، غالبا ما يكون المقترضون مثل الأغنام التي يتم الاحتفاظ بها في حظيرة لطيفة – اعتادوا على الراحة ولكنهم يفتقرون إلى الإحساس العميق بأسعار الفائدة وشروطها.ليس هناك شك في أن هذا سوق مربح.ومع انتقال الائتمان الاستهلاكي غير المضمون تدريجياً إلى مسار العملة المستقرة، ستخضع آلية تشغيله لتغييرات جوهرية، كما ستتاح الفرصة “للرعاة” الجدد للحصول على حصة سخية من عملية تغيير السوق.

<سبان ليف = "">تعتبر العملات المستقرة فريدة من نوعها من حيث أنها تقع عند تقاطع ثلاثة أسواق ضخمة: أسواق المدفوعات والإقراض ورأس المال.نظرًا لأننا متورطون في “المحيط الأحمر” لمدفوعات العملات المستقرة، وبينما ننتظر استمرار تعميم التعليم حول سوق العملات المستقرة، هل يمكننا تحويل انتباهنا إلى مجال الإقراض المالي؟لأنه سواء كان الأمر يتعلق بالاستحواذ على قيمة فروق الأسعار في السوق أو إعادة بناء سلسلة القيمة بأكملها، فربما يكون هذا هو السوق الأبسط والأكثر بدائية.

<سبان ليف = "">1. السوق ضخم بما فيه الكفاية

<سبان ليف = "">بلغ الرصيد المستحق للقروض الشخصية غير المضمونة 232 مليار دولار، وفقًا لبيانات عام 2023 الصادرة عن بنك الاحتياطي الفيدرالي في نيويورك، بزيادة قدرها 40 مليار دولار عن عام 2022 وقفزة قدرها 86 مليار دولار عن عام 2021، مما يدل على الطلب القوي على هذا النوع من الائتمان.بين عامي 2021 و2023، ستستمر عمليات إنشاء القروض للمقترضين من ذوي القروض العقارية عالية المخاطر ومن هم دون المقترضين في النمو، حيث ستصبح منصات التكنولوجيا المالية القوة الأساسية الدافعة لهذا التوسع.

<سبان ليف = "">إن زيادة الوعي حول القروض الشخصية غير المضمونة بين جيل الشباب يؤدي بشكل كبير إلى توسع السوق العالمية.لقد وقع العديد من الشباب في حالة من عدم الاستقرار المالي بسبب عوامل مثل القروض الطلابية وارتفاع تكاليف المعيشة، لذلك أصبحت منتجات يوم الدفع مثل القروض الشخصية ذات الفائدة المرتفعة والسلف النقدية قصيرة الأجل “اختصارًا” لهم للتخفيف من الضغوط المالية بسرعة.إن التطبيق السهل والمتطلبات القليلة والصرف السريع والاستخدامات غير المحدودة تجعل قروض يوم الدفع أداة جذابة ومريحة. وفي الوقت نفسه، زاد معدل تغلغل مجموعات العملاء الشباب، كما أدى التدفق المستمر لمؤسسات الإقراض الجديدة إلى تسريع توسع السوق.

<سبان ليف = "">على الرغم من بيئة الاقتصاد الكلي المليئة بالتحديات، لا يزال سوق القروض الشخصية غير المضمونة يصل إلى مستويات قياسية ولا يظهر أي علامات على التباطؤ. وفقًا لتقرير الصناعة الصادر عن TransUnion في مايو 2025، اعتبارًا من الربع الأول من عام 2025،<ب><سبان ليف = "">قرض شخصي غير مضمون<ب><سبان ليف = "">يصل حجم السوق إلى 253 مليار دولار أمريكي<سبان ليف = "">بإجمالي 29.8 مليون قرض.في الوقت الحالي، يحمل 24.6 مليون شخص في الولايات المتحدة قروضًا شخصية غير مضمونة، حيث يتحمل المقترض المتوسط ديونًا بقيمة 11600 دولار.

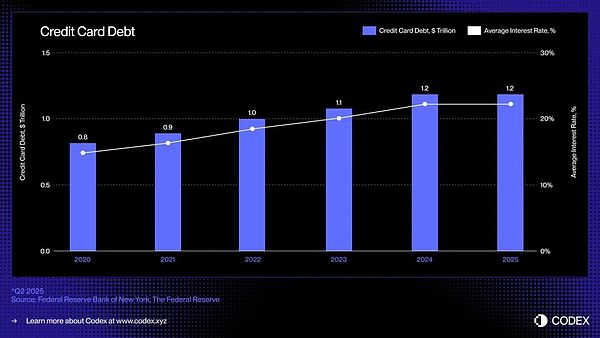

<سبان ليف = "">وفي الولايات المتحدة، فإن الشكل المهيمن للإقراض غير المضمون هو بطاقة الائتمان: وهي أداة ائتمانية واسعة الانتشار وسائلة ومتاحة على الفور تسمح للمستهلكين باقتراض الأموال من دون تقديم ضمانات عند إجراء عمليات الشراء.تستمر ديون بطاقات الائتمان المستحقة في النمو وتبلغ حاليًا حوالي 1.21 تريليون دولار.

<سبان ليف = "">2. تظل طبيعة التمويل دون تغيير، ولكن التكنولوجيا آخذة في التطور

<ب><سبان ليف = "">ما هي طبيعة التمويل؟ إنه عدم تطابق القيمة عبر الزمان والمكان.<سبان ليف = "">يبقى هذا الجوهر دون تغيير لآلاف السنين.لكن أساليب الخدمة تتغير: “أصل” الائتمان الاستهلاكي الشخصي هو الائتمان القديم، ولكن ما حوله حقًا إلى “أموال خاصة للأشخاص العاديين لشراء الأشياء” هو الدفع بالتقسيط في أوائل القرن العشرين؛وفي وقت لاحق، جمعت بطاقات الائتمان بين “الشراء” و”الاقتراض” في ورقة بلاستيكية واحدة، ثم قامت الإنترنت عبر الهاتف المحمول بتقسيم حد الائتمان إلى قروض صغيرة من المستوى الثاني.وكل ترقية تكنولوجية تجعل عتبات القروض أقل، والسيناريوهات أكثر تجزئة، والسيطرة على المخاطر أسرع.كما أنه يدفع أسعار الفائدة إلى إيجاد توازن جديد بين المنافسة والإشراف.

<سبان ليف = "">يمكن للتمويل الجديد القائم على blockchain أن يحسن بشكل كبير كفاءة التمويل ويحقق عالمًا ماليًا متصلاً يمتد عبر الزمان والمكان وفئات الأصول.

<ب><سبان ليف = "">توفر العملات المستقرة وبروتوكولات الائتمان على السلسلة أساسًا جديدًا: الأموال القابلة للبرمجة والأسواق الشفافة والتمويل المالي في الوقت الفعلي.<سبان ليف = "">إن الجمع بين هذه العناصر الثلاثة قد يكسر أخيراً الدورة القديمة ويعيد تصورها في اقتصاد رقمي بلا حدود.<ب><سبان ليف = "">كيف يتم إنشاء الائتمان وتمويله وسداده<سبان ليف = "">.

<سبان ليف = "">حدث آخر تغيير كبير في الإقراض ببطاقات الائتمان في التسعينيات، عندما قدمت شركة كابيتال وان التسعير على أساس المخاطر، وهو الإنجاز الذي أعاد تشكيل مشهد الائتمان الاستهلاكي.منذ ذلك الحين، وعلى الرغم من ظهور بنوك رقمية جديدة وشركات التكنولوجيا المالية، ظل الهيكل الأساسي لصناعة بطاقات الائتمان دون تغيير تقريبا.

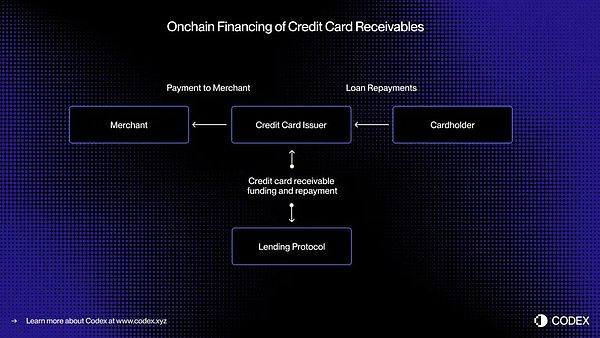

<سبان ليف = "">فيما يلي مثال في الوقت الفعلي لاستخدام الترميز لتمويل مستحقات بطاقات الائتمان:

<سبان ليف = "">في نظام الدفع بالبطاقة المصرفية اليوم، هناك فارق زمني بين ترخيص المعاملة (أي تمت الموافقة على المعاملة) والتسوية (أي قيام جهة إصدار البطاقة بتحويل الأموال إلى التاجر من خلال مؤسسة البطاقة).من خلال ترحيل عملية التمويل على السلسلة، يمكن ترميز هذه الحسابات المدينة وتمويلها في الوقت الفعلي.

- <لي>

<سبان ليف = "">لنفترض أن المستهلك يقوم بعملية شراء بقيمة 5000 دولار.تتم الموافقة على المعاملات على الفور.قبل التسوية مع Visa أو Mastercard، يقوم المصدر بترميز المستحق على السلسلة ويتلقى تمويلًا بقيمة 5000 USDC من مجمع ائتماني لامركزي. عند اكتمال التسوية، يقوم مصدر البطاقة بتحويل هذه الأموال إلى التاجر.<لي>

<سبان ليف = "">بعد ذلك، عندما يقوم المقترض بسداد القرض، تتدفق أموال السداد تلقائيًا مرة أخرى إلى المُقرض على السلسلة من خلال العقد الذكي – مرة أخرى في الوقت الفعلي.<لي>

<سبان ليف = "">يتيح هذا النهج توفير السيولة في الوقت الفعلي والتمويل الشفاف والسداد الآلي، مما يقلل من مخاطر الطرف المقابل ويزيل العمليات اليدوية التي لا يزال يتم الاعتماد عليها بشكل كبير في الائتمان الاستهلاكي اليوم.

<سبان ليف = "">وهذا أيضًا هو المنطق الأساسي وراء إعلان Visa الرسمي الأخير بأن Visa Direct ستطلق عملاً مستقرًا لسلف العملة للحسابات المستحقة القبض.

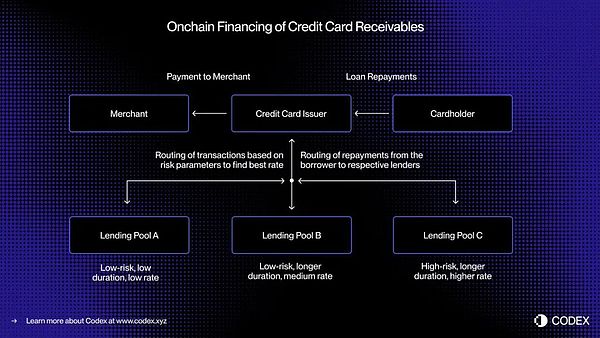

<ب><سبان ليف = "">3. من توريق الأصول إلى مجمع الإقراض عبر السلسلة

<سبان ليف = "">لعقود من الزمن، اعتمدت أسواق الائتمان الاستهلاكي على الودائع والتوريق لتمكين الإقراض على نطاق واسع.تقوم البنوك ومصدرو البطاقات بتجميع آلاف الحسابات المستحقة القبض في الأوراق المالية المدعومة بالأصول (ABS) وبيعها للمستثمرين المؤسسيين.يوفر هذا الهيكل سيولة عميقة، ولكنه يجلب أيضًا التعقيد والغموض.

<سبان ليف = "">لقد أظهرت منصات الشراء الآن والدفع لاحقًا (BNPL) مثل Affirm وAfterpay تطور كيفية تقييم الائتمان.لهم<ب><سبان ليف = "">بدلاً من منح حد ائتماني عالمي، يتم تقييم كل معاملة على حدة عند حدوثها<سبان ليف = "">– تعامل مع أريكة بقيمة 10000 دولار بشكل مختلف عن زوج من الأحذية الرياضية بقيمة 200 دولار.

- <لي>

<سبان ليف = "">يؤدي هذا التقييم الائتماني على مستوى المعاملة إلى إنشاء حسابات مدينة منفصلة وموحدة، ولكل منها سمات واضحة للمقترض وتواريخ الاستحقاق والمخاطر، مما يجعله مثاليًا<ب><سبان ليف = "">التمويل في الوقت الحقيقي من خلال مجمع الإقراض عبر السلسلة<سبان ليف = "">.<لي>

<سبان ليف = "">يمكن للائتمان عبر السلسلة توسيع هذا المفهوم بشكل أكبر،<ب><سبان ليف = "">يسمح بمجموعات ائتمانية متخصصة مصممة حول ملفات تعريف محددة للمقترضين أو فئات المستهلكين<سبان ليف = "">.على سبيل المثال، قد يركز أحد المجمعات على توفير تمويل المعاملات الصغيرة للمقترضين الرئيسيين، في حين يركز تجمع آخر على تقديم خدمات تقسيط السفر للمستهلكين من ذوي الرهن العقاري الثانوي.<لي>

<سبان ليف = "">مع مرور الوقت، قد تتطور هذه التجمعات إلى<ب><سبان ليف = "">سوق ائتماني مجزأ للغاية مع أسعار ديناميكية ومقاييس أداء شفافة<سبان ليف = "">، يمكن لجميع المشاركين مشاهدته في الوقت الفعلي.

<ب><سبان ليف = "">وتمهد هذه البرمجة الطريق لتخصيص رأس المال بشكل أكثر كفاءة، ومعدلات اقتراض أفضل، وسوق عالمية مفتوحة وشفافة وقابلة للتدقيق الفوري للائتمان الاستهلاكي غير المضمون.

<ب><سبان ليف = "">4. حزمة الائتمان الناشئة على السلسلة

<سبان ليف = "">إن إعادة تصور الإقراض غير المضمون لعصر السلسلة لا يقتصر ببساطة على “نقل” المنتجات الائتمانية إلى سلسلة الكتل؛<ب><سبان ليف = "">ويتعين إعادة بناء البنية التحتية الائتمانية بالكامل من الصفر<سبان ليف = "">.بالإضافة إلى جهات إصدار البطاقات ومعالجي الدفع، يعتمد نظام الإقراض التقليدي أيضًا على سلسلة من الوسطاء المعقدين:

- <لي>

<ب><سبان ليف = "">هناك حاجة إلى أساليب جديدة لتسجيل الائتمان<سبان ليف = "">.قد يتم نقل FICO وVantageScore التقليديين إلى blockchain، لكن أنظمة الهوية والسمعة اللامركزية قد تلعب دورًا أكبر.<لي>

<ب><سبان ليف = "">ويتطلب المقرضون أيضًا تقييم المصداقية<سبان ليف = "">—— آلية تصنيف على السلسلة مشابهة لـ Standard & Poor’s أو Moody’s أو Fitch لتقييم جودة الائتمان وأداء القروض.<لي>

<ب><سبان ليف = "">ولابد أيضاً أن يتطور جانب أقل بريقاً ولكنه بالغ الأهمية في عملية الإقراض، وهو التحصيل<سبان ليف = "">. ولا تزال الديون المقومة بالعملات المستقرة تتطلب آليات إنفاذ وعمليات استرداد، ويجب دمج الأتمتة على السلسلة مع الأطر القانونية خارج السلسلة.

<سبان ليف = "">بشكل عام، لا يمكن لـ blockchain والعملات المستقرة تغيير طبيعة الأعمال ومعامل المخاطرة للائتمان الاستهلاكي الشخصي.إن آليات التصنيف الائتماني، ونماذج التحكم في المخاطر، والهياكل القانونية، كلها أمور لا غنى عنها. ومع ذلك، إذا تخيلنا المستقبل، فيمكننا استخدام هذه المجموعة الائتمانية الجديدة على السلسلة لتحقيق التوزيع العالمي للائتمان الاستهلاكي الشخصي، والحصول على السيولة العالمية، وتحقيق تخصيص أكثر كفاءة لرأس المال، ومعدلات اقتراض أفضل، وما إلى ذلك.

<ب><سبان ليف = "">5. اكتب في النهاية

<سبان ليف = "">لقد قامت بطاقات الائتمان بالعملة المستقرة ببناء جسر بين العملة القانونية والاستهلاك عبر السلسلة؛ وأعادت بروتوكولات الإقراض وصناديق سوق المال الرمزية تعريف المدخرات والدخل؛ أدى إدخال الائتمان غير المضمون إلى السلسلة إلى إكمال حلقة مغلقة – مما يسمح للمستهلكين بالاقتراض بسلاسة والمستثمرين بتمويل الائتمان بشفافية، وكل ذلك سيكون مدفوعًا بالبنية التحتية المالية المفتوحة لتقنية blockchain.