المؤلف: Ryan Yoon ، المصدر: Tiger Research ، تم تجميعه بواسطة: Shaw Baitchain Vision

تحلل هذه المقالة كيف يحول بندل نفقات التمويل المتقلبة إلى عوائد مستقرة يمكن التنبؤ بها للمستثمرين المؤسسيين من خلال بوروس ، وبالتالي إحداث ثورة في مشتقات التمويل اللامركزي (DEFI).

TL ؛ د

تم حل القضايا الأساسية: المؤسسات تريد عوائد مستقرة ، لكن تكاليف التمويل غير مستقرة – يحول بوروس التقلب إلى دخل ثابت

فرص السوق: أصبحت ميزة المحرك الأول في مجال مشتقات Defi بنية تحتية مهمة لاستراتيجيات التحوط المحايدة مثل Ethena

قم بتوسيع رؤيتك: التوسع من معدلات رأس المال من أصول التشفير إلى التمويل التقليدي (السندات ، الأسهم) ، وقيادة سوق المشتقات على السلسلة

1. مناطق غير مستغلة وراء نجاح Defi

على الرغم من حقيقة أن سوق التشفير قد أنتج العديد من الروايات ، فقد أظهرت التمويل اللامركزي (DEFI) وتجارة المشتقات أقوى ملاءمة من المنتج إلى السوق.

ينبع النمو الأولي لـ Defi من اتفاقيات الإقراض مثل AAVE والمركب ، والتبادلات اللامركزية مثل UNISWAP ، وآليات زراعة الأرباح.تقوم هذه الآليات بإعادة بناء بدايات مالية أساسية في بيئة غير مرخصة وفتح الخدمات التي كانت تقتصر سابقًا على المستخدمين المؤسسيين.

مع نضوج هذه الأسواق ، بدأت Defi في التوسع في مجال المشتقات ، ومسار تطويرها يشبه التمويل التقليدي..في الأسواق التقليدية ، يتجاوز مقياس وسيولة المشتقات الكثير من التجارة الموضعية.يحدث تحول مماثل في مساحة العملة المشفرة ، حيث أصبحت مشتقات خالية من الترخيص هي سائق النمو التالي.

2. دور Pendle في الهندسة المالية في Defi

اكتشف Pendle هذه الفرصة في وقت مبكر جدًا وأطلقت في عام 2021 ، حيث وضعت نفسها كمشروع رائد في تقديم المشتقات المنظمة إلى Defi.

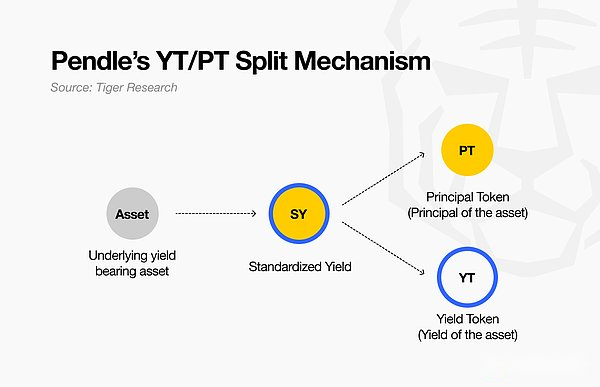

نقطة دخولها هي فصل المبرر والدخل عن رموز الدخل. التوقيت صحيح: أصبح تعهد الدخل تدريجياً السائد.بحلول عام 2023 ، ستظهر روايات التعهد والهواء المستقبلي تدريجياً ، وجذب بندل المزيد من الاهتمام.اليوم ، تدمج العديد من المشاريع الجديدة Pendle باعتبارها الطبقة الأساسية للاستراتيجيات المتعلقة بالإيرادات.

قد تبدو آليتها الأساسية بسيطة ، لكنها في الواقع تنشئ فئتين مختلفتين للأصول: حقوق ديون مخفضة (PT) للقيمة المستقبلية والتعرض لتمويل أسعار الفائدة الخالص (YT).

التأثير كبير.مع Pendle ، لم يعد كسب الأصول مثل Steth أو Reth مقصورة على القدرة على التعهد بدائل ؛ يمكنهم الآن أن يكونوا حجر الزاوية في بناء استراتيجيات أكثر تعقيدًا.

يمكن للمستثمرين الذين يسعون للحصول على عائد متزايد شراء YT للحصول على ما يصل إلى ست مرات التعرض للاستفادة (اعتمادًا على ظروف السوق).بدلاً من ذلك ، يمكن للمستثمرين الذين يتابعون الدخل الثابت شراء PT ، والتي يمكن أن تقفل عادة الأرباح بخصم مزدوج الرقم دون القيمة المستقبلية.

الأهم من ذلك ، أن تصميم Pendle يحسن كفاءة رأس المال لـ Defi.يتم الآن تبسيط الاستراتيجيات التي تستخدم لتتطلب خبرة معقدة أو مشتقات من خلال آلية تقسيم الأرباح.يمكن للمستثمرين الآن الوصول إلى وتجارة وتخصيص التعرض للأرباح على السلسلة.

من خلال القيام بذلك ، لا يقدم Pendle مفاهيم جديدة للفوائد فحسب ، بل تقدم أيضًا أساس الهندسة المالية في Defi ، مما يوفر للمستخدمين أدوات على مستوى المؤسسات بدون إذن.

3. بوروس: تعزيز العائدات المحايدة دلتا

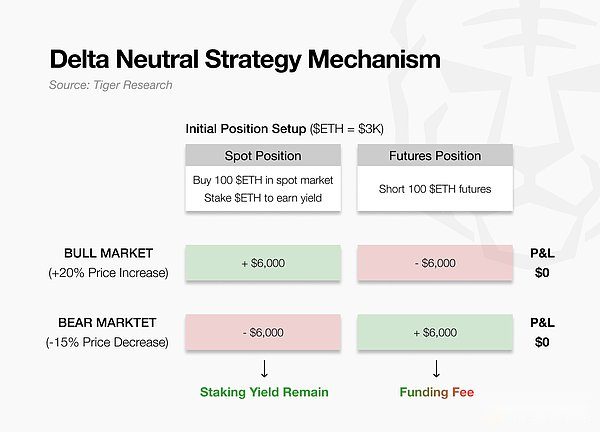

مع توسيع سوق العملة المشفرة ، يستثمر المستثمرون المؤسسيون المزيد من الأموال ويعتمدون استراتيجيات تداول أكثر تعقيدًا لكسب الأرباح.أولويتهم الأولى هي الحصول على عوائد مستقرة ، مما يقلل عادة من مخاطر الأسعار من خلال الاحتفاظ بوضع محايد في دلتا.

يوضح Ethena هذا من خلال الاحتفاظ بقعة ETH وقصص كميات متساوية من العقود الآجلة في نفس الوقت.تعوض مكاسب أحد الأطراف خسائر الطرف الآخر ، وبغض النظر عن اتجاه السعر ، يمكن الحفاظ على قيمة المحفظة مستقرة (انظر الشكل).

في السوق الصاعدة ، يدفع Bulls رسوم تمويل إلى السراويل القصيرة ، واكتسب إيثينا الأرباح.في سوق الدب ، يكون العكس صحيحًا ، ويجب على إيثينا أن يدفع ثمنه.

التحدي هو أن تدفقات رأس المال غير مستقرة بطبيعتها – في بعض الأحيان تولد الدخل وأحيانًا تتطلب الإنفاق.يقوض هذا التقلب بروتوكولات مثل إيثينا ، التي تعتمد على استراتيجيات دلتا المحايدة لدعم stablecoin USDE.

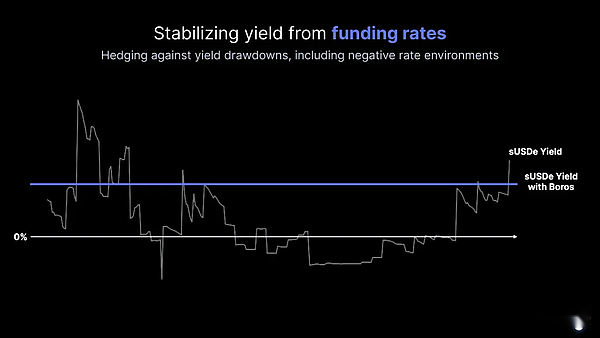

يملأ بوروس هذه الفجوة عن طريق تحويل التدفق غير المستقر للنفقات الرأسمالية إلى مكاسب ثابتة ويمكن التنبؤ بها.وبهذه الطريقة ، فإنه يوفر للمؤسسات الاستقرار اللازم لتوسيع تخصيص رأس المال في سوق العملة المشفرة.

4. آلية بوروس: استقرار معدل التمويل

أطلقت بوروس وحدة الدخل (YU) ، وهو مشتق يعزل التقلبات في النفقات الرأسمالية عن سعر الأصل الأساسي.يمكن لـ Yu تنفيذ وظيفتين في وقت واحد: استهداف الرهانات على أسعار الأموال وتحويل تدفقات الأموال غير المستقرة إلى تدفقات إيرادات يمكن التنبؤ بها.الأقسام التالية تشرح آليتها.

4.1. وحدة الدخل (يو): الهيكل والاستخدام

لنفترض أن المستثمر يسعى إلى الحصول على عائد سنوي ثابت بنسبة 8 ٪ في ثلاثة أشهر ، بغض النظر عما إذا كانت رسوم تمويل البيتكوين إيجابية أو سلبية.بدلاً من ذلك ، قد يكون مستثمرًا آخر أكثر ميلًا إلى التقلبات مباشرة في نفقات الصندوق ويكون على استعداد لدفع دخل ثابت.

Yu يربط هذين الطرفين من خلال العزلة والتقلبات في رسوم صناديق المعاملات ، دون أن تتأثر بالتغيرات في سعر الأصول الأساسي.

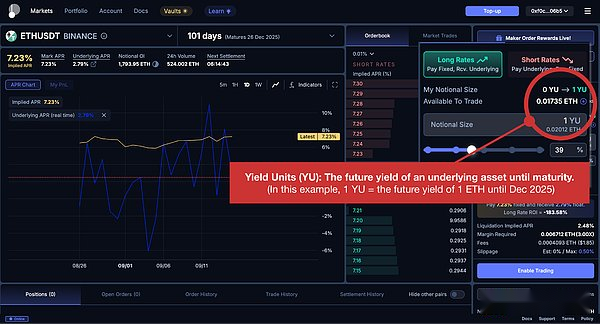

على سبيل المثال ، يمثل المنتج “1 yu-ethusdt-binance” الدخل من النفقات الرأسمالية التي يحتفظ بها 1 منصب ETH الاسمي في العقد الدائم binance حتى تاريخ انتهاء الصلاحية.بعد شراء المنتج ، يمكن للمستثمرين الحصول على مكاسب أو خسائر بناءً على التغييرات في نفقات التمويل المرتبطة بالموقف دون الاحتفاظ بـ ETH نفسه.وبهذه الطريقة ، يحول Yu رسوم تمويل زوج أصول Exchange محدد إلى أداة قابلة للتداول مستقلة.

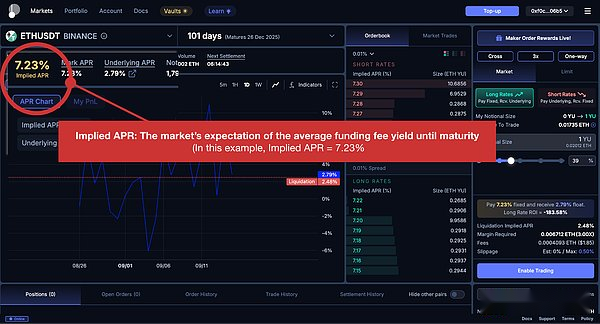

4.2. سعر الفائدة السنوي الضمني: توقعات السوق كإشارة للسعر

المفهوم الأساسي لتداول يو هو APR الضمني.إنه يمثل توقعات السوق بمتوسط معدل العائد على رسوم الأموال قبل الاستحقاق وينعكس في السعر الحالي Yu.

مثلما يعكس سعر البيتكوين البالغ 80 ألف دولار تقييم السوق للأصل ، يشير سعر الفائدة السنوي الضمني لـ Yu-BTCUSDT إلى أن المشاركين يتوقعون أن تكون نفقات تمويل البيتكوين 8 ٪ سنويًا خلال الفترة ذات الصلة.

ببساطة ، فإن دور أسعار الفائدة السنوية الضمنية يشبه إلى حد كبير دور أسعار السوق في سوق العقود الآجلة: فهو يعكس إجماع السوق الحالي.

4.3. مواقف طويلة وقصيرة: التداول الضمني معدل العائد ومعدل العائد الفعلي

تشبه مواقع Yu تداول العقود المستقبلية ، مع وجود مواقف طويلة وقصيرة لها دوافع مختلفة.

-

Bitcoin Futures Longs: Mark Price 50،000 → السعر المستهدف 60،000 دولار = 10،000 دولار ربح ؛

-

Yu Long: سعر الفائدة السنوي الضمني 8 ٪ → سعر الفائدة السنوي الفعلي 10 ٪ = 2 ٪ الربح (الأطراف الطويلة تدفع سعر الفائدة السنوي الضمني والحصول على سعر الفائدة السنوي الفعلي)

تعكس مواقف يو الطويلة الاعتقاد بأن “معدل التمويل الفعلي سيكون أعلى من التوقعات الحالية للسوق ، مثل 10 ٪.” في هذه الحالة ، تدفع Longs بالمعدل السنوي الضمني (8 ٪) وجمع الأموال بالمعدل السنوي الفعلي (10 ٪).هذا يعادل قول “سعر البيتكوين المستقبلي الآن بسعر 50000 دولار ، لكنني أتوقع أن يصل إلى 60،000 دولار” ثم يضيء وقتًا طويلاً.

-

شورتات Bitcoin المستقبلية: سعر ملحوظ 50،000 دولار → السعر المستهدف 40،000 دولار = 10،000 دولار ربح

-

Yu Short: معدل الفائدة السنوي الضمني 20 ٪ → سعر الفائدة السنوي الفعلي 15 ٪ = 5 ٪ ربح (يحصل السراويل القصيرة على سعر الفائدة السنوي الضمني ودفع سعر الفائدة السنوي الفعلي)

تعكس المواقف القصيرة Yu الاعتقاد بأن “معدل التمويل الفعلي سيكون أقل من توقعات السوق الحالية ، مثل 15 ٪.” تحصل السراويل القصيرة على التمويل بمعدلات فائدة سنوية ضمنية (20 ٪) ودفع مقابل التمويل بمعدل الفائدة السنوي الفعلي (10 ٪).إنه مشابه لقول “إن العقود الآجلة في Bitcoin يتم الآن تسعيرها بمبلغ 50000 دولار ، لكنني أتوقع أن تنخفض إلى 40،000 دولار” ثم قصيرة.

باختصار ، تمثل العقود المستقبلية لـ Bitcoin Bets على “السعر الحالي مقابل السعر المستقبلي” ، بينما تمثل Yu رهانات على “توقعات السوق الحالية (APR الضمنية) مقابل نتائج التمويل المحققة (APR الفعلي)”.نظرًا لأن معدلات التمويل يتم إعادة تعيينها كل 8 ساعات ، تعتمد العائدات على ما إذا كان كل سعر فائدة محقق أعلى أو أقل من توقعات السوق في ذلك الوقت.

5. تطبيق البوروس في استراتيجية دلتا المحايدة

ما هو الاستخدام العملي لـ Yu للمؤسسات؟لتوضيح ذلك ، فكر في كيفية معالجة بوروس تحدي تقلبات معدل التمويل الذي يواجه إيثينا.

لنفترض أن Ethena تدير استراتيجية دلتا محايدة مع 100 eth. إنه يحمل 100 ETH في السوق الفورية أثناء تقصير 100 ETH في سوق العقود الآجلة.المشكلة الأساسية في هذا الإعداد هي تقلب أسعار رأس المال: في السوق الصاعدة ، فرض رسوم على مناصب رأسمالية ، ولكن في سوق الدب ، يجب أن تستمر في دفع رسوم رأس المال.

لتحقيق الاستقرار في هذا التعرض للمخاطر ، أنشأت إيثينا موقعًا قصيرًا إضافيًا لـ “100 Yu-Tethusdt-Binance” بعائد سنوي ضمني قدره 10 ٪.هذا يعني أنه يتلقى ربحًا ثابتًا بنسبة 10 ٪ يعادل 100 ETH القيمة الاسمية أثناء دفع التكاليف الرأسمالية الفعلية المتكبدة.

كما هو موضح في الجدول ، يتم تعويض دخل رأس المال المتغير من العقود الآجلة عن طريق مدفوعات رأس المال المتغيرة في بوروس.في الواقع ، حتى إذا تم تلقي رسوم صناديق إيجابية ، فسيتم إجراء دفع رسوم صناديق متساوية من خلال عقد بوروس ، وبالتالي فإن التأثير الصافي ثابت على الصفر.ما تبقى هو عائد ثابت بنسبة 10 ٪ يقدمه بوروس.إضافة إلى دخل تعهد (4 ٪) ، حقق إيثينا عائد إجمالي يمكن التنبؤ به بنسبة 14 ٪.

ومع ذلك ، فإن هذا النهج يتطلب المقايضات.يجب على المؤسسات تخصيص هامش إضافي للحفاظ على هذه المواقف ، وقد تشكل تقلبات الأسعار الشديدة مخاطر التصفية.لذلك ، يحتاج المستثمرون مثل Ethena إلى تطبيق Yu ضمن إطار إدارة المخاطر السليم.

6. هدف بندل التالي: التمويل التقليدي

على الرغم من أن حالة إيثينا توضح كيف يمكن تطبيق Yu على استراتيجية واحدة محايدة دلتا ، فإن إمكانات بوروس تتجاوز ذلك بكثير.

نطاق بوروس يتجاوز معدل التمويل.حاليًا ، يتم تشغيله على التعبير ويدعم أسواق BTC و Ethretual من Binance و ETH Market من Hyperleliid.ومع ذلك ، فإن المؤسسات لا تحد من استراتيجيات دلتا المحايدة لتبادل واحد. لإدارة المخاطر والتقاط فرص التحكيم ، يتم تنوعها عبر الأصول والأماكن.لذلك ، التوسع أمر بالغ الأهمية.

تخطط بوروس لزيادة دعم الأصول مثل Solana و BNB ودمج التبادلات بما في ذلك BYBIT.سيؤدي ذلك إلى توسيع وصول المستثمرين إلى سوق أسعار رأس المال. طموحات بندل تذهب خطوة إلى الأمام.

من غير المرجح أن تقتصر هذه الاستراتيجيات على المؤسسات.مع نضوج البوروس وتنوعها ، نتوقع أن يكون المستثمرون الناضجون قادرين على المشاركة أيضًا.حتى بالنسبة لأولئك الذين لا يتبنون مباشرة مثل هذه الاستراتيجيات ، فإن معدلات التمويل ستصبح بالتأكيد مؤشراً على نطاق واسع في السوق ومؤشر المواقف ، وتشكيل بيئة التداول للمشاركين المؤسسيين والتجزئة.

الرؤية الأكبر هي سد التمويل التقليدي.حدد Pendle خططًا لتشمل المعايير والأدوات مثل Libor ومعدلات الرهن العقاري والسندات والأسهم.على عكس المسار المألوف لـ “التمويل التقليدي التقليدي يمتص أصول التشفير” ، يقوم Pendle بالعكس ويعيد بناء الأدوات التقليدية على السلسلة باستخدام بنية تكنولوجيا التشفير.

إجمالي،يمكن أن يكون توسع Pendle متفائلاً.إن المشاركة المتزايدة للمؤسسات وطلبها على استراتيجيات أكثر تقدمًا قد تعزز دورها في السوق.الأهم من ذلك ، Pendle لا يتبع فقط تحول التمويل التقليدي ؛ إنه يظهر القدرة على أن تكون رائدة في تشكيل مستقبل الأسواق العالمية – وهي رؤية تستحق الاعتراف.