المؤلف: Arndxt ؛ المصدر: x ، arndxt_xo ؛التجميع: شو بيتشان رؤية

أكبر الوحي الهيكلي هو أن العملات المشفرة لن يتم فصلها عن الماكرو.

سيحدد توقيت وحجم دوران السيولة ، واتجاه أسعار الفائدة في الاحتياطي الفيدرالي ونموذج التبني المؤسسي كيفية تطور الدورة.

على عكس عام 2021 ، سيكون موسم AltCoin القادم (إذا ظهر) أبطأ وأكثر انتقائية وأكثر تركيزًا من الناحية المؤسسية.

إذا كان مجلس الاحتياطي الفيدرالي يوفر السيولة من خلال تخفيضات أسعار الفائدة وإصدار السندات ، في حين أن التبني المؤسسي يستمر في الزيادة ، يمكن أن يكون 2026 أكبر دورة خطر منذ 1999-2000 ، وستستفيد منها العملات المشفرة ، وإن كانت أكثر قوة وأقل انفجارًا.

1. اختلافات السياسة الفيدرالية وسيولة السوق

في عام 1999 ، رفع بنك الاحتياطي الفيدرالي أسعار الفائدة بمقدار 175 نقطة أساس ، في حين ارتفع سوق الأوراق المالية إلى ذروته في عام 2000. الآن ، تتوقع الأسواق الآجلة أن يتم تخفيض أسعار الفائدة بشكل كبير: انخفاض معدل 150 نقطة أساس بحلول نهاية عام 2026. إذا تم تحقيق ذلك ، فسيعني ذلك بيئة يتم فيها زيادة السيولة بدلاً من استهلاك السيولة.

قد تكون بيئة السوق في عام 2026 مشابهة لنمط شهية المخاطر في 1999/2000 ، ولكن اتجاه سعر الفائدة هو عكس ذلك.إذا كان هذا هو الحال ، فقد يكون 2026 هو “النسخة التي تمت ترقيتها من 1999/2000”.

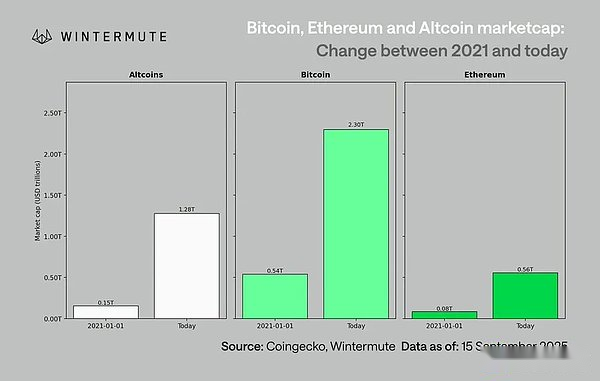

2. خلفية جديدة لسوق العملة المشفرة (مقارنة بعام 2021)

مقارنة التيار مع دورة السوق الرئيسية السابقة:

-

انضباط رأس المال أكثر صرامة: ارتفاع أسعار الفائدة ومستثمرات التضخم المستدامة للمستثمرين لاتخاذ المزيد من التدابير الانتقائية للمخاطر.

-

لن يكرر الزيادة في السيولة خلال جائحة Covid-19: في غياب زيادة M2 ، يجب أن يصبح التبني والتوزيع القوة الدافعة للنمو.

-

حجم السوق يوسع عشر مرات: تعني قاعدة القيمة السوقية الأكبر سيولة أعمق ، ولكن هناك فرصة أقل للحصول على عائد فائض يتراوح بين 50 و 100 مرة.

-

السيولة المؤسسية: مع توحيد التبني السائد والمؤسسي ، تكون تدفقات رأس المال أكثر استقرارًا ، والتي تفضي إلى بطيئة الدوران وتكامل الأصول بدلاً من الدوران العنيف بين الأصول.

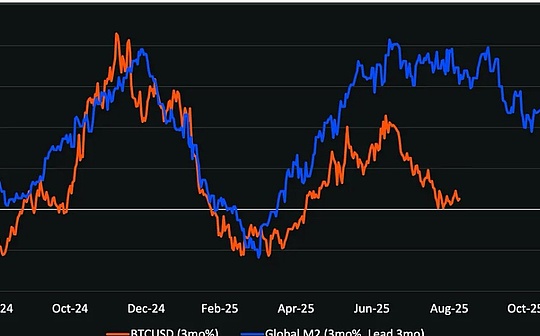

3. تأخر Bitcoin ونقل السيولة

يتأخر أداء السيولة النسبية في Bitcoin لأن السيولة الجديدة تمتصها سندات الخزانة قصيرة الأجل على المدى القصير وأسواق المال.تعمل العملات المشفرة في أقصى نهاية منحنى الخطر ولا يمكن أن تستفيد منها إلا إذا كانت السيولة تتدفق في اتجاه مجرى النهر.

حافز للأداء الممتاز للعملات المشفرة:

-

توسيع القرض المصرفي (مؤشر ISM> 50).

-

تتدفق أموال سوق المال من سوق المال بعد تخفيضات أسعار الفائدة.

-

تصدر سندات الخزانة الأمريكية سندات طويلة الأجل لخفض أسعار الفائدة على المدى الطويل.

-

ضعف الدولار الأمريكي يخفف من ضغط التمويل العالمي.

عندما يتم فتح هذه العوامل ، عادة ما ترتفع العملات المشفرة في وقت لاحق في الدورة الاقتصادية ، في وقت لاحق من المخزونات والذهب.

4. المخاطر التي تواجه الوضع القياسي

على الرغم من إطار السيولة المتفائل هذا ، لا تزال هناك بعض المخاطر المحتملة:

-

ارتفاع أسعار الفائدة على المدى الطويل (الناجم عن الضغط الجيوسياسي).

-

أدى تعزيز الدولار إلى تشديد السيولة العالمية.

-

الإقراض المصرفي ضعيف أو تشديد الظروف الائتمانية.

-

السيولة ركود في صناديق سوق المال ، بدلاً من التحول إلى الأصول المحفوفة بالمخاطر.

سيتم تعريف الدورة التالية أكثر من خلال التكامل الهيكلي للعملات المشفرة في أسواق رأس المال العالمية أكثر من صدمات السيولة المضاربة.

نظرًا لأن تدفقات رأس المال المؤسسي ، فإن اتخاذ المخاطر الحكيمة ، وتحولات السيولة القائمة على السياسة تميل إلى التوافق ، قد يمثل 2026 أهمية دورة العملات المشفرة من الازدهار إلى التمثال إلى النظام.