تم تجميع هذه المقالة من أحدث تقرير بحثي لجولدمان ساكس “Stablecoin Summer”

وصل صيف StableCoins.

أنشأ قانون العبقري الذي تم تنفيذه مؤخرًا في الولايات المتحدة نظامًا تنظيميًا فدراليًا StableCoin.

يقال إن Walmart و Asiason والمؤسسات المالية الكبيرة تستكشف إطلاق StableCoins الخاصة بهم.و Circle ، مُصدر أكبر Stablecoin ، عملة الدولار الأمريكي (USDC) ، تم إدراجها مؤخرًا في ضجة.

لذلك ، هل صيف التحمل في Stablecoins ، وماذا قد يعني ذلك بالنسبة للمصدرين ، والدفع الحالي والأنظمة المصرفية ، والأسواق ، والمزيد من الاستقرار المالي العام؟

⾸ أولاً ما هي StableCoins وكيف يتم استخدامها اليوم؟

باختصار ، stablecoins هي عملات رقمية تعمل على blockchain.عادةً ما يتم ربط قيمتها بالعملات الفيات بنسبة 1: 1 ، والدولار الأمريكي الأكثر شيوعًا ، والتي تميزها عن العملات المشفرة الأخرى التي تحدد قيمتها من خلال العرض والطلب من العملات المعدنية.

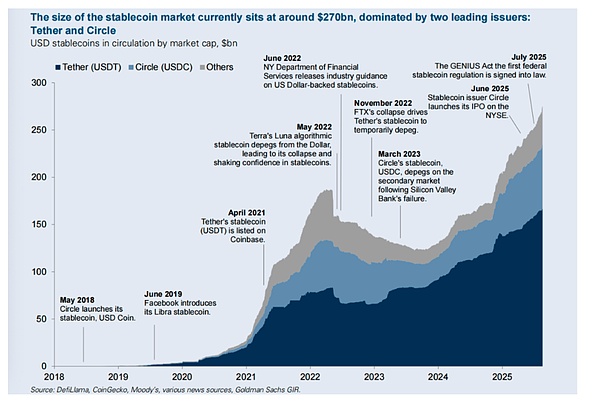

منذ أن أطلقت Circle USDC في عام 2018 ، نما سوق StableCoin بشكل كبير ، حيث بلغت قيمة سوقية إجمالية حوالي 270 مليار دولار ، حيث أصبحت StableCoins وسيلة لتحويل الأموال عبر الحدود والحصول على دولارات أمريكية خارج الولايات المتحدة.

لذا ، هل سيستمر سوق StableCoin في النمو؟

قابلنا براين بروكس ، المكتب السابق للإدارة الإشرافية ، الذي يعتقد أنها ستعمل.إنه يتوقع أن يدخل “Gold Rush” stablecoin في “Gold Rush” stablecoin بعد قانون العبقري الذي تم إقراره مؤخرًا ، والذي قال إنه خلق إحساسًا جديدًا بالأمان لاستخدام stablecoins ، بالنظر إلى أن الفاتورة تتطلب أن يتم تثبيت stablecoins مع 1: 1 أصول عالية الجودة مثل الالتزامات الأمريكية والبنوك.

إذن ، ما هو تأثير هذه الزيادة؟

جيمس يارو ، وهو محلل في سوق العملة المشفرة والبنوك في سمسرة جولدمان ساكس ، تم وضعه لأول مرة في نماذج الأعمال والفرص التجارية للكيانات الأقرب إلى هذه الأصول الرقمية ، المصدرين Stablecoin.وهو يعتقد أنه مع استمرار الرمز المميز للأصول في مهدها ، ستستمر هذه الفرصة في الزيادة.

بعد ذلك ، نستكشف ما قد تعنيه شعبية stablecoins بالنسبة للكيانات التي يبدو أنها أكثر عرضة للستابلات – قنوات الدفع التقليدية.

ويعتقد Willnance ، وهو محلل في Goldman Sachs ومحلل الأصول الرقمية ، أن مخاطر شركات التحويلات الحالية مبالغ فيها ، مع الإشارة إلى أن معظم التكاليف في المدفوعات عبر الحدود تتركز في المناطق التي لا يمكن أن تحل فيها stablecoins بشكل مباشر ، مثلما تقبل الكثير من هذه الأماكن وتجنبها ، وتجنب أن تكون هناك تكاليف أكثر وضوحًا. من خلال عقد الأصول القائمة على blockchain في العديد من البلدان النامية أكثر مما يعتقد الكثيرون).

وقال نانس إن شركات الدفع للمستهلكين التقليدية تلعب بالفعل دورًا مهمًا في تسهيل التداول الثابت ، والذي عادةً ما يتم التعرف عليه ، ويتوقع أن يستمر هذا.لذلك ، يعتقد Nance أن العديد من شركات دفع التحويلات/الاستهلاك التي ضعفت في الأداء في StableCoins والتي قد تقوض نموذج أعمالها هي ذات قيمة.

إذن ، ما هو التأثير على سندات الخزانة ، والتي هي الأصول الداعمة الرئيسية لـ StableCoins؟

يتوقع برايان بروكس أن يوفر StableCoins مصدرًا ذا معنى للطلب على سندات الخزانة ، مشيرًا إلى أن Tether ، التي لم تكن موجودة قبل عام 2014 ، كشفت مؤخرًا أنها تحتل المرتبة بين أفضل 20 من حاملي الخزانة العالمية.

لكن وليام تشيل وبيل تشو ، كبار استراتيجيين أسعار الفائدة في جولدمان ساكس ، وجد أن التأثير على الطلب على الخزانة سيعتمد في النهاية على توقيت وحجم stablecoins المعتمد ، وسرعة دوران Stablecoins ومصدر الأموال التي تتدفق إلى Stablecoins. قد يكون للتدفقات من صناديق سوق المال أقل تأثير صافي على الطلب على الخزانة ، في حين أن التدفقات من حيازات العملات المادية ، والمستثمرين الأجانب الذين يسعون إلى التعرض للدولار الأمريكي ، والودائع المصرفية قد يكون لها تأثير أكبر.

ثم قام ريتشارد رامسدن ، رئيس مجموعة جولدمان ساكس المالية ، بتقييم الإمكانية المحتملة للتحول من بنك أوف أمريكا إلى Stablecoins ، الذي يعتقد أن أي هجرة كبيرة تتطلب stablecoins تقديم احتكاك اقتصادي أو أقل من الودائع التقليدية ، والتي لا يبدو من غير المرجح في المستقبل القريب.

ولكن في عالم العملات اليوم من العملة الصادرة عن الحكومات ، ربما يكون السؤال الأكثر أهمية هو ما إذا كان انتشار stablecoins الخاص سيؤثر على الاستقرار المالي؟

قابلنا البروفيسور باري إيتشنغرين من جامعة كاليفورنيا ، بيركلي الذي كان يخشى أن يتسبب مشروع قانون العبقري في “الفوضى الاقتصادية” إذا أدى ذلك إلى stablecoins غير المحصورة ، والتي كانت سعرها بأسعار مختلفة.

في هذا الصدد ، لم يكن مرتاحًا مع متطلبات الاحتياطي لقانون العبقري ، معتقدًا أنه في رأيه ، كان من المفترض أن يكون هناك تاريخ من تاريخه إلى الأصول عالية الجودة ، ولكن في كثير من الأحيان ، لم يكن هناك سندات مصرفية خاصة خلال عصر الخدمات المصرفية الحرة.

على الرغم من أنه يوافق على أن StableCoins قد يكون مصدرًا (هامشيًا) للطلب على الخزانة ، إلا أنه يخشى من أن StableCoins يمكن أن يؤدي أيضًا إلى تفاقم التقلبات في سوق الخزانة إذا كان الفداء على نطاق واسع يجبر المصدرين Stablecoin على بيع روابط الخزانة بسرعة في الأزمة.

لكن براين بروكس يعارض بحزم مقارنة StableCoins مع العصر المصرفي المجاني ، موضحًا أنه في تلك الحقبة ، المعروف أيضًا باسم عصر Wildcat ، أصدر كل بنك أوراقه الأورام الخاصة بها ودعاها بالدولار الأمريكي ، لكن الأصول الاحتياطية لكل بنك تختلف.

وقال إن الغرض الكامل من قانون العبقري هو طلب دعم جميع stablecoins من قبل نفس المجموعة من الأصول ، مما جعلها أكثر تشابهًا مع قانون البنك الوطني لعام 1863 ، الذي أنهى عصر الإشكالية من القطط البرية من خلال مطالبة جميع البنوك بحمل السندات الحكومية بنسبة معينة.

بالنظر إلى النقاش حول إيجابيات وسلبيات StableCoins ، قارنها Zhu بالبديل الذي تمت مناقشته في كثير من الأحيان ، وهي العملة الرقمية للبنك المركزي (CBDC) ، والتي ، على الرغم من أن القانون الأمريكي الأخير قد أغلقت الصورة الكبيرة في هذا المجال ، لا تزال العديد من البلدان الأخرى تتقدم ، وتجد بعض الاختلافات المشتركة ، ولكن أيضًا اختلافات مهمة.

مقابلة مع براين بروكس:

وهو مدير ورئيس تنفيذي لشركة Currency Comptroller الأمريكية في 2020-21 ، وعضو مجلس إدارة الإستراتيجية (MicroStrategy سابقًا).

وهو يعتقد أنه مع مرور قانون العبقري ، سوف يدخل StableCoins في اندفاع ذهبي.

أليسون ناثان: كيف يتم استخدام stablecoins الآن وكيف تتوقع أن تتطور؟

براين بروكس: سيناريو التطبيق الأكثر أهمية في الوقت الحالي هو منتج التوفير بالدولار الأمريكي.

في البلدان التي يصعب الحصول على الحسابات المصرفية بالدولار ، يستخدم المودعون وحتى المستثمرين المؤسسيين StableCoins ، وهو منتج معادٍ للدولار يوسع الطلب على الدولار ويخلق ثبات الأسعار في الاقتصادات المتطايرة أو التضخمية.

مثال كلاسيكي هو الأرجنتين ، حيث يفضل الكثير من الناس الاحتفاظ بعملات الدولار الدورية (USDC) من البيزو.

تستند العديد من الشركات في أمريكا اللاتينية وأفريقيا إلى هذه الفرضية ، في حين أن العديد من الشركات الناشئة في بلدان Brics تسمح لمستخدمي البيع بالتجزئة الاحتفاظ بالدولار من خلال StableCoins.سيزيد هذا الاستخدام بشكل كبير.

تشير التقديرات إلى أن ملياري بالغين في جميع أنحاء العالم يعيشون خارج الولايات المتحدة ، وهم يفضلون الاحتفاظ بجميع أصولهم الصافية بالدولار الأمريكي ، لكنهم لا يحتفظون بها حاليًا.

التحويلات هي سيناريو تطبيق رئيسي آخر ، لأن stablecoins هي مظاهر رقمية للعملة ويمكن نقلها عبر الحدود.

إذا لم تفعل stablecoins أي شيء آخر غير مساعدة المستهلكين على تجنب دفع رسوم التحويلات عبر الحدود ، فإن هذا وحده قيمة للغاية في حد ذاته ، حيث أن الرسوم في المتوسط حوالي 7 ٪.

لكن الفوائد تتجاوز ذلك ، لأن StableCoins هي وسيلة مريحة للعديد من البلدان النامية لتجنب تداول العملات الأجنبية.

عندما سافرت إلى أجزاء من أمريكا اللاتينية ، وجدت أن البنية التحتية المالية المحلية كانت متأخرة ، أي البنوك الصغيرة والاستخدام الفعلي المنخفض ، مما يعني أن كل مكان مقبول تقريبًا بالدولار الأمريكي ، يمكن للمستهلكين التسوق دون الحاجة إلى تبادل العملة المحلية ، والعديد من التجار قبل العملات المشفرة.

لذلك ، من الأسهل بكثير الاحتفاظ بالأموال في شكل أصول blockchain في البلدان النامية مما قد يعتقد المرء ، مما يدل على مزايا stablecoins في المدفوعات عبر الحدود.

على الرغم من جذب الكثير من العناوين الرئيسية ، فإن استخدامات الدفع هي الأخيرة والأقل أهمية.

تم تصميم StableCoins لتحطيم الحواجز بين أدوات الدفع الرقمية غير النقدية مثل الدولار الأمريكي ، مثل Applecash و Starbucks و American Games Missugy-وإنشاء ميزات دفع عالمية.

يتم بالفعل تقديم معظم الأشخاص في البلدان المتقدمة بشكل معقول من خلال أدوات الدفع الحالية ، لذلك يعد هذا سوقًا صغيرًا نسبيًا نسبيًا.ومع ذلك ، بالنظر إلى سرعتها ورسومها المنخفضة ، من المحتمل أن تكتسب stablecoins شعبية كأداة للدفع.

Allisonnathan: هل تغطي الرسوم المرتفعة لقنوات الدفع الحالية خدمات قيمة مثل حماية الاحتيال؟هل تتوقع أن يفعل مصدري StableCoin نفس الشيء في النهاية؟

Brianbrooks: أعتقد أن إدارة المخاطر المناسبة يمكن أن تخلق بيئة آمنة.

يمكن أن تعزز تقنية blockchain اليوم حماية الاحتيال بشكل كبير – آلية الشفافية وآلية الإجماع اللامركزية في blockchain المتأصلة هي أمانها.لذلك ، تقوم شركات الدفع التقليدية بتنفيذ ميزات الواجهة الخلفية التي يعتقد المستهلكون أنها متعلقة بالأمان اليوم قد تصبح في النهاية زائدة عن الحاجة.

أليسون ناثان: هل سيحدد الافتقار إلى التشغيل البيني بين blockchains الزيادة في stablecoins كأدوات للدفع؟

براين بروكس: في الواقع ، لا يتم ربط blockchain عالميًا في الوقت الحالي ، ولا يتواصل سولانا بلوكشين مع الانهيار الجليدي أو ethereum blockchain.

ولكن منذ أن أطلقت Circle USDC على شبكة Ethereum في عام 2018 ، تم إحراز تقدم كبير في تطوير “طبقات التواصل” التي تسمح بالتواصل بين مجموعات مجموعات مختلفة.

حاليًا ، هناك ثلاثة لاعبين رئيسيين – Axelar و Wormhole و Layerzero – يتنافسون على الفوز في مسابقة التشغيل البيني العالمي.أتوقع أن أرى عالمًا كهذا قريبًا ، عندما تكون جميع blockchains غير متوقعة كشبكات أجهزة الصراف الآلي في البداية ، ولكن يمكنهم الآن التواصل مع بعضها البعض كما هي.

لكن قابلية التشغيل البيني العالمي ليست سوى نصف المعركة.

يجب أن تكون stablecoins أيضًا قابلة للاستبدال ، مما يعني أنه يجب قبول كل stablecoin بالكامل في أي مكان.

على سبيل المثال ، يجب أن أكون قادرًا على إيداع الرموز الخاصة بـ USDC كدولار أمريكي في البنك الخاص بي ، وهو ما لا يمكنني فعله في الوقت الحالي.

ومع ذلك ، على غرار التجربة التي تم قبولها في البداية في عمليات فحص المسافر في البداية فقط في المصدرين ولكنها أصبحت فيما بعد مقبولة بشكل عام ، أتوقع أن تأتي هذه البديل مع الطلب العام على stablecoins من المستهلكين.ويلعب قانون العبقري دورًا رئيسيًا هنا.

أليسون ناثان: كيف يغير مشروع قانون العبقري توقعات StableCoins؟

براين بروكس: قام قانون العبقري ببناء نظام تنظيمي مشابه لنظام البنوك في الولاية لـ StableCoins ، وهو أمر بالغ الأهمية.

لا يتبنى الكثير من الأشخاص stablecoins ، ويرجع ذلك أساسًا إلى أنهم يعتقدون أن البنوك أكثر أمانًا ، وأن شعار التأمين على FDIC المنشور من قبل فروع البنوك يتيح للعملاء أن يعرفوا أنه حتى إذا كانت البنوك مفلسة ، فلن تكون أموالها في خطر.

لم تشعر العملات المشفرة بهذا الشعور بالأمان.

لكن قانون العبقري غير هذا من خلال مطالبة جميع المصدرين في الولايات المتحدة بتنظيمها من قبل أحد المنظمين المصرفيين الوطنيين الأمريكيين الثلاثة (الفيدرالية ، FDIC و OCC) أو المؤسسات المصرفية الحكومية للحفاظ على احتياطيات عملاتهم المعدنية 1: 1 على الأقل. تتكون الاحتياطيات من الأصول عالية الجودة والسائلة وتكشف عن احتياطياتها كل أسبوع.

ستمنح هذه اللائحة إحساسًا بالأمان لـ StableCoins ، والتي ستقود اعتماد السوق على نطاق واسع.

Allisonnathan: ما مدى ثقةنا في الحقيقة أن المنظمين الفيدراليين ، وخاصة منظمي الولايات ، يمكنهم تنظيم هذه التكنولوجيا المبتكرة؟

Brianbrooks: أنا مسرور بحقيقة أن العديد من شركات التشفير تحاول الآن أن تصبح بنوك وطنية من خلال التقدم بطلب للحصول على تراخيص مصرفية وطنية ، والتي “منظمة بشكل مستمر” ، مما يعني أن مفتشي البنوك هم دائمًا في الموقع ويمكنهم إجراء عمليات تفتيش مستهدفة في أي وقت.

القلق الأكبر هو ما إذا كان مفتشو البنوك يدركون جيدًا StableCoins وتقنية blockchain الأساسية لتوفير إشراف مناسب.لكن المنظمين دائمًا ما يكونون خطوة وراء تقنيات جديدة ، وهذا ليس استثناءً.سوف يتعلمون غدا أكثر من اليوم. وينطبق الشيء نفسه على المدققين.لم يكن أي من شركات التدقيق الأربع تقريبًا تقوم بمراجعة شركة عملة مشفرة قبل العام الجديد.لكن الآن لديهم جميعهم ممارسات عمل مشفرة لأن الحقل كبير بالفعل بما يكفي ليكون يستحق التعلم اللازم.الوكالات الحكومية ستفعل الشيء نفسه.

أليسون ناثان: لكن هل يمكن للمنظمين تنظيم بفعالية الآلاف من المصدرين المحتملين الذين قد يدخلون السوق الآن؟

Brianbrooks: أنا لا أتفق مع هذا المقياس.من المحتمل أن تستمر stablecoins المشفرة ، Tether و USDC ، التي تهيمن حاليًا على السوق ، في السيطرة عليها.Tether على وشك إصدار نسخة أمريكية من الرمز المميز الذي يتوافق مع قانون العبقري ، وبالتالي تمكينه من العمل في الولايات المتحدة.

البنوك التي تحدثت عنها لن تطلق stablecoin مع القيمة السوقية بقيمة 100 مليار دولار للأشخاص للمشاركة في التحويلات أو التمويل اللامركزي.

بدلاً من ذلك ، يعتبرون stablecoins وسيلة لتقليل تكاليف التمويل وتعزيز عصي العملاء من خلال أدوات برنامج الولاء.

يمكنهم تحقيق كلا الهدفين من خلال إصدار الرموز الإلكترونية التي سيتم تحويلها إلى USDC أو الحبل لأغراض أخرى.

ونتيجة لذلك ، قد يكون سوق StableCoin مستقطبًا ، ويتألف من اثنين من stablecoins عالمية كبيرة ورموز أكثر محلية يتم تنظيمها بسهولة أكبر.

أليسون ناثان: يتطلب قانون العبقري أن يتم دعم stablecoins من خلال ضمان “آمن” ، ولكن هذا يشمل الودائع المصرفية ، وما إلى ذلك ، وقد أظهر التاريخ الحديث أن هذه الودائع ليست آمنة دائمًا.هل هذا يقلقك؟

براين بروكس: إذا لم تعتبر ودائع بنك أوف أمريكا آمنة ، فسيواجه مشاكل أكبر.

تسبب المخاوف بشأن إيداع Circle بقيمة 3 مليارات دولار التي يحتفظ بها بنك السيليكون (SVB) إلى عمود USDC لفترة وجيزة خلال الأزمة المصرفية لعام 2023. لكن سيركل لم تفقد أي قرش من 3 مليارات دولار.استجابة السوق سلبية لأن قواعد FDIC ليست مفهومة جيدًا.

في الواقع ، تأمين FDIC فقط ما يصل إلى 250،000 دولار في حسابات الودائع.ولكن يتم تغطية أموال Circle من خلال تأمين اختراق FDIC ، مما يضمن أن جميع العملاء الأساسيين من الأموال المودعة في Circle في SVB يمكنهم الحصول على ما يصل إلى 250،000 دولار.

لمنع مثل هذه الودائع من التأمين الكامل في أزمة مستقبلية ، يلزم بعض الرياضيات المجنونة.

لذلك ، لست قلقًا بشكل خاص – قد لا تكون ودائع البنوك المؤمنة في الولايات المتحدة آمنة تمامًا ، لكنها أكثر أمانًا من كل شيء تقريبًا.

أليسون ناثان: يقارن بعض الناس stablecoins بعصر الخدمات المصرفية الحرة ، عندما أدى انتشار العملات الخاصة إلى أزمات مصرفية متعددة.ماذا تعتقد؟

براين بروكس: لدي وجهة نظر مختلفة.تختلف StableCoins عن تلك الفترة المعروفة باسم “Wildcat Banking Era” ، ويرجع ذلك جزئيًا إلى أن القيود الرئيسية على إصدار Stablecoin هي توافر السندات الحكومية والودائع المصرفية.

في عصر Wildcat Bank ، أصدر كل بنك قسائمه المصرفية الخاصة بها ودعاها بالدولار الأمريكي ، لكن الأصول الاحتياطية لكل بنك تختلف.لذلك ، فإن دولار أحد البنوك ليس له نفس قيمة دولار آخر.

الغرض الكامل من قانون العبقري هو أن تتطلب أن يتم دعم جميع stablecoins من قبل نفس مجموعة الأصول.وبهذا المعنى ، يشبه القانون المصرفي الوطني لعام 1863 ، والذي يتطلب من جميع البنوك عقد سندات حكومية في نسبة لدعم سندات البنوك ، وإنهاء عصر Wildcat المصرفي.

أليسون ناثان: ماذا يمكن أن تعني شعبية stablecoins للبنوك التجارية؟

براين بروكس: تشعر بعض البنوك أن StableCoins تهددهم ، بينما يشعر الآخرون أن StableCoins تمنحهم السلطة.

تشعر البنوك المجتمعية بالقلق من أن stablecoins ستجذب رواسب منخفضة التكلفة من النظام المصرفي ، وهو جزء من السبب في أنها تدعم حظر قانون العبقري لمصدري stablecoin من دفع الفائدة إلى أصحاب الرمز المميز.

لكن البنوك المتوسطة الحجم والبنوك الرقمية ، التي تعمل عبر الإنترنت بالكامل ، تعتبر stablecoins كأدوات تجذب الودائع وتعزز عصي العملاء ، والتي قد تتيح خطوط أعمال أخرى ، مثل شركات تداول العملة المشفرة.

لذلك ، مع شعبية stablecoins ، قد يتباعد مصير مختلف البنوك.

أليسون ناثان: ماذا عن الحاجة إلى وزارة المالية؟

براين بروكس: ستوفر StableCoins مصدرًا مهمًا للطلب على الخزانة.

لم يكن Tether موجودًا حتى عام 2014 ، وقد كشف مؤخرًا أنها دخلت أفضل 20 حاملاً عالميًا من ديون الخزانة.

كما ناقشنا ، هناك طلب عالمي كبير على الدولار الأمريكي ، وخاصة في البلدان النامية ، و stablecoins هي المظهر الرقمي للدولار الأمريكي.الآن ، كلما تم إصدار StableCoin جديد ، يجب شراء دولار من سندات الخزانة لدعمها.لذلك ، سيصدر مشروع قانون العبقري طلبًا غير مسبوق للدولار الأمريكي ، مما سيزيد من الطلب على سندات الخزانة للوصول إلى نسبة مئوية من إجمالي الإصدار.

أليسون ناثان: هل يمكن أن توفر العملة الرقمية للبنك المركزي (CBDC) بديلاً أفضل لـ StableCoins؟

براين بروكس: أعتقد أن هذه قضية أيديولوجية. لا أريد أن يكون للحكومة الحق في مراجعة معاملاتي ؛لا ينبغي أن يكون مسؤولو الإدارة العامة أو من القطاع الخاص قادرين على رفض المعاملات بشكل تعسفي ، فإنهم يعتبرون غير أخلاقيين أو يستبعدون الأشخاص من النظام المالي دون سبب.إن جمال StableCoins هو أنه نظرًا لأنها تستند إلى آليات الإجماع اللامركزية ، فأنا أفضل عالمًا كهذا ، لذلك لا يتعين على أحد أن يثق بأي شخص.

أليسون ناثان: متى ستصبح الحالة المستقبلية لـ StableCoin حقيقة واقعة؟

Brianbrooks: مع مرور قانون العبقري ، أتوقع أن يصبح الوضع المستقبلي حقيقة واقعة في غضون عامين وتوسيع نطاقه في غضون خمس سنوات.لذلك ، ستكون السنوات الثلاث المقبلة اندفاعًا ذهبيًا.

أليسون ناثان: هل هناك أي شيء يمكن أن يعيق هذه الخطة المستقبلية؟

برايان بروكس: قد يشدد بنك الاحتياطي الفيدرالي السياسة النقدية ، والتي ستحد من عرض النقود ، مما تسبب في الاندفاع الذهب Stablecoin قبل أن يبدأ بالفعل.

علاوة على ذلك ، على الرغم من صعوبة مهاجمة blockchain الحالية من قبل العملاء ، أشعر بالقلق من أن الممثلين الخبيثين قد يخترقون شبكة blockchain أو التلاعب أو إنشاء stablecoins بشكل محتال.في مستقبل الحوسبة الكمومية ، هذا الموقف ليس مستحيلًا وقد يدمر ثقة السوق.على الرغم من هذه المخاطر ، أتوقع أن تصبح StableCoins في كل مكان لأنها تحل المشكلات العملية ، لذلك أثق في أنها ستتغلب على أي عقبات محتملة.

مقابلة مع باري إيتشنغرين

باري إيتشنغرين أستاذًا بارزًا للاقتصاد والعلوم السياسية بجامعة كاليفورنيا ، بيركلي.

وهو يعتقد أن انتشار stablecoins قد يقوض مبدأ “العملة الموحدة” التي تعتبر ضرورية للاستقرار الاقتصادي وتقديم تقلبات أكبر في سوق سندات الخزانة.

الآراء المذكورة في المقالة هي الآراء الشخصية للمقابلات ولا تعكس بالضرورة GS.

أليسون ناثان: لقد قلت إن قانون العبقري سيؤدي إلى فوضى اقتصادية.ما هي مخاوفك بشأن هذه الطريقة؟

Barryeichengreen: شاغلي الرئيسي هو أن انتشار stablecoins قد يقوض ما يسميه الاقتصاديون “monogeneity للعملة” بأنه ينبغي تداول كل دولار بنفس السعر وقبوله في أي مكان ، وهو أمر بالغ الأهمية للاستقرار الاقتصادي.

يمكن أن يؤدي قانون العبقري إلى طوفان من العملات والعملات شبه التي يمكن أن تكون غير قابلة للتشغيل ويمكن تداولها بأسعار مختلفة ، مما يجبر التجار على مراجعة قيمة كل stablecoin بعناية.

سيؤدي ذلك إلى تقديم تكاليف إضافية وعدم الكفاءة والمخاطر على نظام الدفع.

من المهم الإشارة إلى أن الولايات المتحدة قد جربت العملات الخاصة في الماضي ، والتي هي أساسا stablecoins وغالبا ما يكون لها عواقب وخيمة على الاستقرار المالي.أنا قلق من أن StableCoins قد يكون نفس المسار.

جربت الولايات المتحدة العملات الخاصة في الماضي ، والتي هي أساسا stablecoins وغالبا ما يكون لها عواقب وخيمة على الاستقرار المالي.أنا قلق من أن StableCoins قد يكون نفس المسار.

أليسون ناثان: أي من هذه الحالات السابقة هي الأكثر تشابهًا؟ ما هي الدروس التي يجب أن نتعلمها من هذا؟

باري إيتشنغرين: كانت القضية المماثلة التاريخية الأكثر تاريخيا هي الفترة المصرفية الحرة ، التي استمرت من منتصف الثلاثينيات إلى المراحل المبكرة من الحرب الأهلية ، عندما يمكن للبنوك في العديد من الولايات إصدار ملاحظات بنكها الخاصة.

من حيث المبدأ ، يجب على هذه البنوك تبادل الذهب بقيمة واحدة من القيمة المكافئة مقابل دولار واحد من الملاحظات المصرفية.ولكن في الواقع ، تفتقر البنوك في بعض الأحيان إلى ضمانات كافية لتبادل ملاحظاتها بالكامل ، مما يؤدي إلى تداول ملاحظات مصرفية مختلفة بقيم مختلفة بناءً على مخاطر التبادل المتوقعة للبنك المصدر.

عندما تنشأ مخاوف جدية حول قدرة البنوك على تبادل الملاحظات ، يحدث تشغيل ، مما يؤدي إلى تشغيل البنوك والذعر المصرفي.لذلك ، أصدرت الخبرة خلال عصر الخدمات المصرفية الحرة تحذيرًا قاسيًا لـ StableCoins.

وينطبق الشيء نفسه على الأحداث الماضية التي تنطوي على صناديق سوق المال.في عام 2008 ، انخفض صندوق كبير أقل من دولار واحد وانخفضت قيمته إلى 0.97 دولار للسهم ، مما تسبب في الفوضى والمخاوف المعدية التي أجبرت الحكومة في النهاية على إعداد وضمان قيمة أموال سوق المال.

وبالمثل ، في عام 2023 ، تم تشغيل انهيار بنك السيليكون (SVB) بسبب زيادة الخسائر مع ارتفاع أسعار الفائدة ، مما أدى إلى إيداع ، مما يتطلب من الحكومة منع العدوى المالية المخيفة.

قد تكون الحكومة مسؤولة أيضًا عن استرداد StableCoins ودافعي الضرائب يجب أن يتحمل التكاليف.يدفع البنك صندوق تأمين FDIC ، وبالتالي دفع الرسوم التي تسمح للمودعين بتلقي تعويض كامل إلى حد التأمين.stablecoins ليس لديها آليات مماثلة.لذلك ، سوف يكون دافعو الضرائب متورطين مباشرة.

أليسون ناثان: يتطلب قانون العبقري من مصدري stablecoin أن يحتفظوا بالضمان أو يتجاوز قيمة إصدارهم ، ويجب أن تكون هذه الضمانات ذات جودة عالية وعالية السائل.لذا ، هل يمكن أن يجعلك هذا تشعر بالراحة؟

Barry Eichengreen: هذا يوفر فقط بعض الراحة المحدودة ، لكن التاريخ يدل على أن الأصول التي تعتبر عالية الجودة اليوم قد تصبح أقل في اليوم.في العصر المصرفي المجاني ، يجب أن تكون أسهم الأوراق النقدية المتداولة في عصر البنوك الحرة وصندوق احتياطي صندوق السوق المضطرب من الناحية النظرية ضمانًا بالكامل من خلال الأصول عالية الجودة ، ولكن هذا ليس هو الحال في الممارسة العملية.

على الرغم من أن سندات الخزانة الأمريكية تمثل غالبية احتياطيات StableCoin ، يُسمح للمصدرين باحتفاظ احتياطيات في نماذج أخرى مثل الودائع المصرفية التي قد تواجه المخاطر.سيحتفظ بعض المصدرين الكبار Stablecoin بالودائع كودائع لبنك السيليكون (SVB) ، ويخشى حامليهم من عدم تأمين هذه الودائع ، مما يتسبب في انخفاض عملتهم بشكل حاد.قد يحدث هذا مرة أخرى.وحتى إذا لم يفشل مُصدر StableCoin في استرداد عملاته المعدنية ، فإن الشكوك حول ما إذا كان يمكن استردادها قد لا تزال تسبب الارتباك.

أليسون ناثان: يسمح قانون العبقري فقط بنوك التأمين الفيدرالية بإصدار stablecoins ، ولا يجب على الكيانات المصرفية الحصول على إذن خاص. أليس هذا حماية لمنع انتشار الأعمى من stablecoins؟

باري إيتشنغرين: هذا لا يكفي.قد تشارك العديد من الكيانات ، بما في ذلك شركات التكنولوجيا الكبرى وتجار التجزئة الرئيسيين ، في إصدار STABLECOIN ، على الرغم من أنها تفتقر إلى آليات الخبرة والحماية اللازمة لإدارة مثل هذه الأداة المالية المهمة.

ولست متأكدًا من أن الوكالات الحكومية التي قد ترخص المئات من StableCoins يمكن أن تنظم هذه الرواية والمعقدة بشكل موثوق.

إذا فشل المنظمون في أداء واجباتهم ، فسوف نواجه العديد من stablecoins ذات القيمة الاسمية المختلفة في أسوأ الحالات ، وفي أسوأ الحالات ، سوف نواجه أزمات قد تضر السوق المالي والاقتصاد العام.

أليسون ناثان: هل يمكن لإعطاء إذن من STABLECOIN إذن استخدام الحساب الرئيسي لمجلس الاحتياطي الفيدرالي حل هذه المشكلات؟

Barry Eichengreen: هذا ممكن ، لكن قانون العبقري لا يمنح مثل هذه الأذونات للمصدرين.

قد لا تتمكن التدابير التنظيمية الفضفاضة المنصوص عليها في مشروع القانون ، والتي تتطلب فقط احتياطيًا للتقرير الذاتي ومراجعات الطرف الثالث ، من ضمان كمال النظام.قد لا تتمكن التدابير التنظيمية الفضفاضة المنصوص عليها في مشروع القانون ، والتي تتطلب فقط احتياطيًا للتقرير الذاتي ومراجعات الطرف الثالث ، من ضمان كمال النظام.

أليسون ناثان: هل تعتقد أن هناك أي فوائد محتملة لـ StableCoins؟

Barry Eichengreen: في سياق الولايات المتحدة ، لا أعتقد أن هناك أي فائدة أو لا توجد فائدة.لدى StableCoins القدرة على تحقيق بعض القيمة للأشخاص دون حسابات مصرفية من خلال توفير الخدمات المالية.لكن حوالي 4 ٪ فقط من الأميركيين غير مصحّبين ، وهؤلاء الناس يواجهون عقبات تجعل من غير المرجح أن تعتمد الأصول الرقمية.

بالنسبة للغالبية العظمى من الأميركيين ، فإن أنظمة الخدمات المصرفية والدفع الحالية فعالة وموثوقة بالفعل ، مما يوفر حوافز قليلة جدًا للتحويل إلى stablecoins.في حين أن StableCoins يمكن أن تقلل من تكاليف المعاملات عن طريق إلغاء رسوم تبادل بطاقات الائتمان والسماح للمستهلكين بعدم قبول أسعار الفائدة المصطنعة للبنك المصطنعة ، فإن شركات بطاقات الائتمان والبنوك توفر للمستهلكين حزمًا من الخدمات.تقدم شركات البطاقات خيارات الحماية من الاحتيال والدفع ، والودائع المصرفية مؤمنة بأعلى مبلغ ، ولا تحتوي stablecoins على هذه المواقف.لذلك ، من المحتمل أن يتم تعويض أي مدخرات محتملة بفقدان هذه الحماية والخدمات القيمة.

قد يكون لدى StableCoins إمكانات أكثر خارج الولايات المتحدة مع عدد كبير من السكان غير المُصنعة ، لكنها بعيدة عن الحل الوحيد لمثل هذه المشكلات.على سبيل المثال ، أقرت الهند قانونًا في عام 2005 يطلب من البنوك تزويد الأشخاص غير المُصدين دون أي رسوم إضافية ، ولا رسوم.ومع ذلك ، قد توفر StableCoins ميزة أكثر جاذبية في المدفوعات عبر الحدود ، حيث قد تصل رسوم المعاملات إلى 5-7 ٪.في هذه الحالة ، قد يكون توفير وفورات في التكاليف ذات قيمة للاستخدام.

أليسون ناثان: هل ستتمكن StableCoins من زيادة الطلب على سندات الخزانة في تخفيف عبء الديون المتزايد في الولايات المتحدة؟

Barry Eichengreen: قد يوفر StableCoins دعمًا هامشيًا للطلب على سندات الخزانة ، ولكن من المحتمل أن يكون له تأثير إجمالي محدود على السوق.قالت وزارة الخزانة الأمريكية إنه بدعم من القانون ، قد يرتفع سوق StableCoin في الولايات المتحدة إلى 2 تريليون دولار بحلول نهاية عام 2028 ، وهي نسبة صغيرة ولكنها مهمة ، وهي تمثل جزءًا صغيرًا جدًا من سندات الخزانة البارزة البالغة 30 تريليون دولار.ومع ذلك ، من المحتمل أن يكون تنبؤ Escent متفائلاً للغاية.

بالإضافة إلى ذلك ، قد تزيد stablecoins أيضًا من التقلبات في سوق سندات الخزانة.في أزمة ناتجة عن فقدان الثقة في ضمانات Stablecoin ، يمكن أن تجبر عمليات الاسترداد الجماعي المصدرين StableCoin على بيع سندات الخزانة بسرعة ، مما تسبب في انخفاض أسعار السندات ، وسعرات الفائدة ترتفع بشكل حاد ، ويمكن أن تؤدي إلى زيادة الاضطرابات في السوق المالية بشكل عام.

أليسون ناثان: ماذا تعني شعبية stablecoins بالنسبة للدولار الأمريكي؟

Barry Eichengreen: في المستقبل المنظور ، من غير المرجح أن يكون لـ StableCoins أي تأثير ذي معنى على الدولار الأمريكي.ستكون القيمة السوقية لـ StableCoins تافهة مقارنةً بحجم التداول اليومي لسوق الفوركس الذي تهيمن عليه الدولار الأمريكي.

في حين أن StableCoins يمكن أن تكمل بشكل محدود للغاية أساليب الدفع المقدمة من الدولار الأمريكي وتوفر مجموعة أخرى من قنوات الدفع ، أظن أنها ستستبدل السوق الدولية بين البنوك الدولية بالفعل ، والأنظمة المصرفية للوكالة والشبكات السريعة.

وفي الوقت نفسه ، استخدمت هذه الأنظمة تقنية التشفير على غرار StableCoins لتعزيز قدرات الدفع الحالية ودعم المعاملات بشكل أسرع وأرخص.لذلك ، يوفر هذا حافزًا أقل للمستخدمين للتبديل إلى StableCoins.

أليسون ناثان: إذن ، ما هي الآثار المحتملة على النظام المصرفي؟

Barry Eichengreen: من غير المرجح أن تتحدى StableCoins النظام المصرفي التقليدي ، وهناك سببين رئيسيين.

أولاً ، إذا كان لدى StableCoins طلبًا واسعًا كآليات للدفع ، فيمكن للبنوك الحالية الاستجابة من خلال إصدار عملاتها الخاصة ، والتي من المحتمل أن تهيمن على السوق بالنظر إلى حجمها وشبكات العملاء الحالية.

ثانياً ، كما ناقشنا ، تقدم البنوك خدمات تتجاوز بكثير الراحة في الدفع ، ولكن أيضًا ودائع مضمار FDIC ومزايا الرهن العقاري التفضيلي للعملاء على المدى الطويل ، والتي يصعب على مصدري stablecoin تكرارها بسهولة.

لذا ، على الرغم من أن StableCoins قد تقدم بعض الفوائد ، فمن المحتمل أن تفشل في التفوق على البنوك في المنافسة.

أليسون ناثان: هل يمكن أن توفر العملة الرقمية للبنك المركزي (CBDC) بديلاً أفضل للثبات الخاص؟

Barry Eichengreen: العملات الرقمية (CBDCs) أكثر واعدة لأنها لا تهدد تفرد العملات.

على عكس stablecoins الخاصة ، لن يكون هناك شك في قيمة CBDC الصادرة عن بنك الاحتياطي الفيدرالي ، تمامًا مثل ودائع الدولار للبنوك التجارية في بنك الاحتياطي الفيدرالي ، لا شك في ذلك.علاوة على ذلك ، يمكن أن يدعم بنك الاحتياطي الفيدرالي CBDC تمامًا مثلما يدعم الودائع المخزنة في بنك الاحتياطي الفيدرالي ، مما يقلل من مخاطر تشغيل البنوك.

ومع ذلك ، في ظل البيئة السياسية الأمريكية الحالية ، يبدو من غير المرجح أن تتحقق CBDC.يمكن إرجاع هذا عدم الثقة إلى الرئيس أندرو جاكسون في ثلاثينيات القرن التاسع عشر عندما كان الكونغرس مترددًا في تسليم المزيد من السلطة إلى البنك المركزي.

كما أن الجمهور الأمريكي يحمل هذه المخاوف.لذلك ، في حين أن الدول الأخرى تروج بنشاط CBDC كحل للعالم حيث تعمل العملات الرقمية على blockchain ، فقد اختارت الولايات المتحدة القيام بذلك من خلال StableCoins ، وهو ليس الخيار الأفضل.

StableCoins: تأثير على UST

قام وليام شير وبيل تشو بتقييم تأثير مسار Stablecoin المتسع في سوق الخزانة الأمريكية.

يتطلب قانون Genius من المصدرين stablecoin الحفاظ على الدعم الاحتياطي الكامل لدفع stablecoins ، مما يثير أسئلة حول تأثير توسيع stablecoins في سوق الخزانة.

يجب أن تؤدي شعبية stablecoins إلى زيادة الطلب على الأصول الآمنة ، بما في ذلك سندات الخزانة ، على الرغم من أن التأثير النهائي سيعتمد بشكل كبير على توقيت وحجم اعتماد stablecoin ، وسرعة الدورة الدموية stablecoin ، وحجم المعاملة ، ومصدر التدفق التقليدي.

نتوقع أن تزيد وزارة الخزانة الأمريكية تدريجياً من حصة فواتير الخزانة في إجمالي إصدار الخزانة في العام المقبل.

لكننا نحذر من أن الاعتماد المفرط على الطلب المتقلبة المحتملة على قرارات الإصدار يمكن أن يعقد إدارة ديون الخزانة ويؤدي إلى ارتفاع أقساط النضج مع مرور الوقت.

يدور الطلب حول تأثير اعتماد stablecoins للدفع على الطلب على الأصول الآمنة يعتمد على نطاقه وسرعته ، ونطاق وسرعة التبني محدودة حاليًا.

لا يزال استخدام StableCoins يقتصر بشكل أساسي على معاملات أصول التشفير ونادراً ما يتم استخدامه في مدفوعات المستهلكين.على الرغم من أن التبني قد يزداد مع نضوج التنظيم والتكنولوجيا ، إلا أن النظرة المستقبلية لا تزال غير مؤكدة للغاية.

من حيث المبدأ ، توفر stablecoins للمستهلكين حوافز محتملة أكثر من العملات التقليدية ، بما في ذلك من خلال برامج المكافآت التجارية.ومع ذلك ، توجد عروض مماثلة بالفعل في بطاقات الهدايا ومدفوعات بطاقات الائتمان ، مما يحد من القيم التي تحفز اعتماد المستهلك.ومع ذلك ، فإن زيادة كبيرة في استخدام أي stablecoin يمكن أن تؤدي إلى زيادة كبيرة في الطلب على الأصول الآمنة.

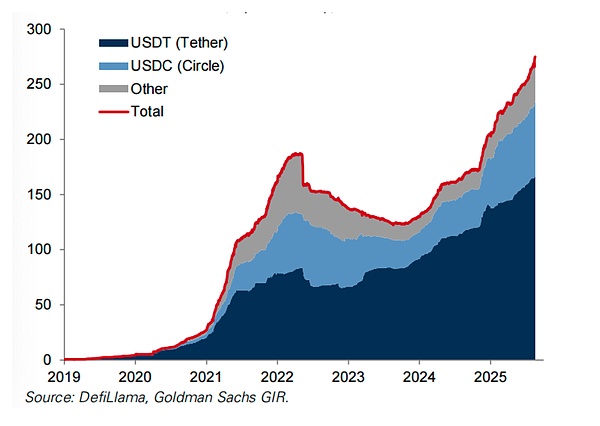

يبلغ حجم سوق StableCoin الحالي حوالي 270 مليار دولار أمريكي. يتم حساب stablecoins الدوران الأمريكي في التداول التي يهيمن عليها اثنين من المصدرين الرئيسيين بناءً على القيمة السوقية ، الوحدة: 100 مليون دولار أمريكي.

ستؤثر سرعة الدوران أيضًا على عدد الأصول الآمنة المطلوبة لدعم تداول StableCoins.

بالنسبة لمستوى حجم المعاملات المحدد ، يتطلب دوران أسرع مخزونًا أقل من stablecoin ، وبالتالي طلب أقل على الأصول الآمنة.على النقيض من ذلك ، يكون حجم التداول أقل ويتطلب stablecoins المزيد من الاحتياطيات (أي الأصول الآمنة).

تشير الأدلة المبكرة إلى أن حجم تداول USDC منخفض نسبيًا في إجمالي العرض ، مما يعني أنه قد تكون هناك حاجة إلى احتياطيات كبيرة.ومع ذلك ، مع تحول حالات الاستخدام إلى مدفوعات لا تتعلق بمعاملات العملة المشفرة ، يمكن توقع ارتفاع أحجام التداول بشكل معقول.

أخيرًا ، من الأهمية بمكان أن يعتمد التأثير على الطلب على الأصول الآمنة على مصدر الأموال التي يزداد عليها StableCoins ، وبعبارة أخرى ، نوع الأصول التي يحل المستخدمون محلها Stablecoins وتكوين احتياطيات StableCoin.

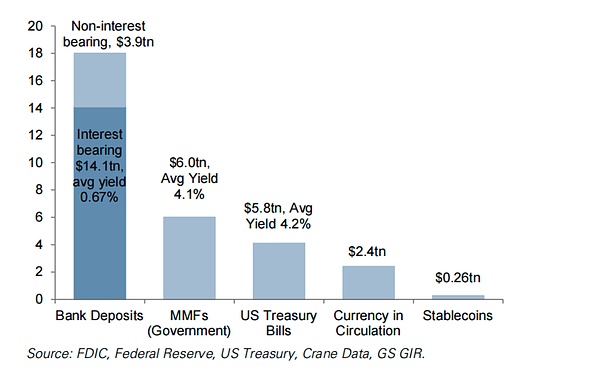

يجب أن يأتي تدفق StableCoins للدفع بشكل أساسي من أربع قنوات تقليدية: صناديق سوق المال (MMFs) ، ودائع البنوك ، والنقد المادي ، والطلب الخارجي للدولار الأمريكي.

يعتمد التأثير الصافي لاعتماد stablecoins على الطلب على الأصول الآمنة بشكل أساسي على مصدر الصناديق ، والقيمة السوقية للستابلات ، والأصول الآمنة المتداولة الحالية ومتوسط العائد ، والوحدة: تريليونات الدولارات

إن تدفق صناديق سوق المال له أقل تأثير على الطلب على الأصول الآمنة ، لأن كل من صناديق سوق المال و stablecoins مدعومة بالكامل من قبل الأصول الآمنة (على افتراض أنها صندوق سوق للحكومة ، يمثل أكثر من 80 ٪ من السوق).

في حين يبدو أن أسهم Stablecoins و Money Fund Assion هي بدائل متشابهة ، إلا أن كلاهما لا يشمله تأمين الودائع ، ويتم دعمه بالكامل من قبل الأصول قصيرة الأجل ، ويمكن أن يكون مميزًا ، ودفع أسهم صناديق سوق المال فائدة ، بينما لا يتم دفع stablecoins.

قد يحد هذا من مقدار الطلب الذي يمكن أن يجذبه StableCoins في النهاية من صناديق سوق المال ، على الرغم من أن مصدري StableCoin يمكن أن يقدموا مكافآت غير متجانسة لتحفيز التبني والتعويض جزئيًا عن عيوب العائد.

نظرًا لأن صناديق سوق المال مدعومة بالفعل بالكامل من قبل الأصول الآمنة ، فإن أي أموال تتدفق إلى Stablecoins تنقل ببساطة الطلب على الأصول الآمنة من صناديق سوق المال إلى المصدرين Stablecoin ، مع الحفاظ على الطلب الإجمالي للأصول الآمنة دون تغيير.

ومع ذلك ، قد تختلف تفضيلات الطلب داخل مجموعة الأصول الآمنة (على سبيل المثال ، سندات الخزانة وإعادة الشراء) بين مصدري StableCoin وصناديق سوق المال ، مما يؤثر على التسعير النسبي لهذه الأصول.

قد تزيد التدفقات من الودائع المصرفية من الطلب على الأصول الآمنة ، على غرار التحول من الودائع إلى صناديق سوق المال.

على الرغم من أن الودائع المصرفية يمكن أن تكون رمزية ، على عكس stablecoins ، فإنها عادة ما توفر الفائدة ، وتؤمن عمومًا (ما يصل إلى 250،000 دولار) ، والأهم من ذلك ، أنها ليست مدعومة بالكامل بأصول آمنة.

يعتمد الطلب الإضافي على حجم التدفقات الخارجية للإيداع وكيف تدير البنوك محافظ أصولها.في عالم بلا احتكاك ، يجب أن تعود الودائع التي سحبها الأفراد لشراء StableCoins في النهاية إلى النظام المصرفي في شكل رواسب أو مصادر أخرى للأموال ، مع وجود تأثير صافي لزيادة الطلب على الأصول الأمنية لمصدري Stablecoin.

ولكن على نطاق واسع ، قد تتغير خصائص صندوق البنك ، إلى جانب عدم التجانس بين البنوك (أي مستويات مختلفة من السيولة والأمن المتصور) ، والتي قد تؤدي إلى تعديلات إذا ، على سبيل المثال ، تصبح التكلفة الإجمالية للأموال المصرفية أكثر تكلفة.

إذا جعلت الأموال التي تتدفق إلى StableCoins بيع الأصول الآمنة ، فسيمثل ذلك نقل الملكية إلى مصدر StableCoin ، وهناك طلب تدريجي ضئيل بالنسبة للوضع الراهن.ومع ذلك ، قد يكون لترحيل الإيداع الأكبر آثارًا سلبية محتملة على الوسطاء الائتمانيين.

تزيد التدفقات من مقتنيات العملات الممتلكات في البداية من الطلب على الأصول الآمنة بسبب التحويل الفوري لتدفق العملة إلى الاحتياطيات (الصادرة من خلال StableCoin) ، على الرغم من أن تأثيرها الأخير غير واضح.

عندما يتلقى مُصدر StableCoin النقود ، يجب أن تقلل الأموال اللاحقة التي تتدفق عبر النظام المالي عن تداول العملة وزيادة الاحتياطيات في الميزانية العمومية للبنك المركزي ، على غرار إيداع النقود في صناديق سوق المال ، مما يخلق طلبًا جديدًا على الأصول الآمنة.

ومع ذلك ، على المدى الطويل ، فإن انخفاض الطلب على الأموال المادية سيعزز الاحتياطيات ، مما قد يؤدي إلى تقلص الميزانية العمومية للبنك المركزي. ما إذا كان سيؤثر على الطلب على أصول آمنة إضافية يعتمد على مدى فقدان الاحتياطي.

ومع ذلك ، تجدر الإشارة إلى أن تخفيض الاحتياطيات قد لا يكون متناسبًا تمامًا مع هجرة Stablecoin ، مما قد يؤدي إلى زيادة صافية في الطلب على الأصول الآمنة في الفترة الماضية.

يمكن أن يؤدي المستثمرون الأجانب الذين يسعون للتعرض للدولار الأمريكي إلى زيادة صافية في الطلب على أصول الأمن الأمريكية.من منظور الآلية ، يشبه الأجانب الذين يحصلون على stablecoin الدولار الأمريكي أولاً إجراء صفقة صرف أجنبي لشراء الدولارات الأمريكية ، ثم إجراء صفقة بالدولار الأمريكي لشراء الدولار الأمريكي StableCoin (المصدر ثم يشتري الأصول الآمنة بالدولار الأمريكي).سيؤدي ذلك إلى زيادة الطلب الإجمالي على الأصول الآمنة بالدولار الأمريكي لزيادة عدد معاملات stablecoin.

لكننا نشك قليلاً في أنه بالنظر إلى قيود تدفق رأس المال المحتملة ، يمكن لـ StableCoins إصدار مبلغ كبير من رأس المال الأجنبي الذي كان لا يمكن المساس به سابقًا ، وقد ينطبق أيضًا على stablecoins بالدولار إذا كانت ضوابط رأس المال تحد بشكل فعال من اكتساب الدولارات الأمريكية التقليدية.

التغييرات المحتملة في هيكل توريد السندات الحكومية

state الاستخدام العام للدفع قد يؤثر أيضًا على قرارات إصدار الأصول الآمنة.يمكن الوفاء بزيادة الطلب على الأصول الآمنة من خلال ارتفاع الأسعار (انخفاض أسعار الفائدة قصيرة الأجل) ، وزيادة العرض الأمامي أو كليهما.

تشير الدلائل المبكرة إلى أن مصدري الورق التجاري (CP) قد وسعوا عرضهم لتلبية الطلب الذي يقوده StableCoins ، مما أدى إلى تغيير ضئيل نسبيًا في أسعار الفائدة CP.

في حين أن الأصول الآمنة الأخرى ، بما في ذلك سندات الخزانة ، لها أدلة محدودة في هذا الصدد ، إلا أن وزارة المالية قد تقرر أيضًا تلبية الطلب على الأصول الآمنة التي مدعوم من StableCoins عن طريق إمالة الإصدار إلى المدى القصير.

قد يقلل هذا من التكلفة المتوقعة للديون ، ولكن على حساب تقلبات أكبر في تكلفة رأس المال في دورة العمل.لذلك ، يجب أن تزن أي تحرك نحو محفظة التوريد هذه المخاطر المحتملة لزيادة الطلب على تمويل معدل الفائدة وعدم اليقين المالي (الذي قد يؤدي إلى ارتفاع قسط الاستحقاق).

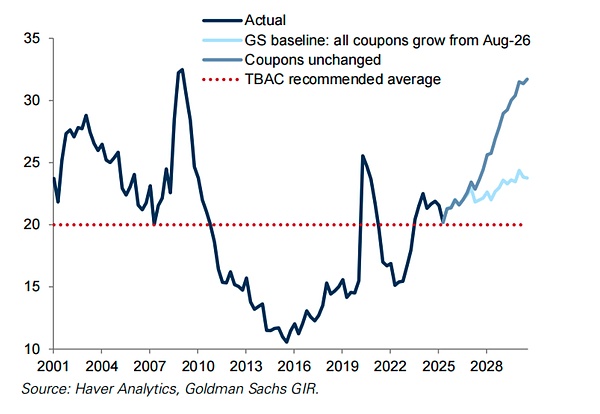

توقعاتنا القياسية هي زيادة مبلغ الفاتورة ابتداءً من أغسطس 2026 ، مما يتيح زيادة مطردة في حصة السندات …

حصة السندات الحكومية في المبلغ الإجمالي للسندات الحكومية الصادرة هو ٪

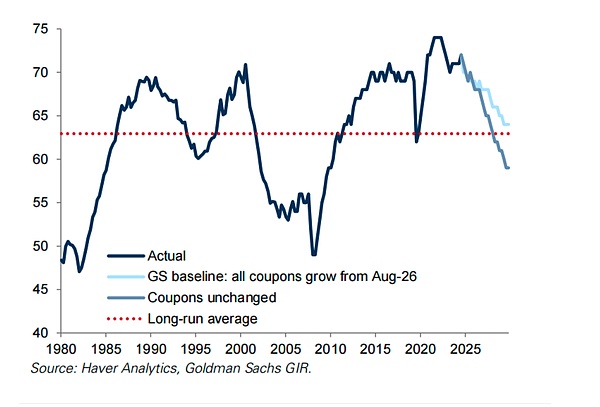

سيؤدي ذلك إلى تقليل متوسط النضج المرجح لجميع ديون الولايات المتحدة المتميزة

متوسط تاريخ الاستحقاق للديون القابلة للتداول المعلقة ،

وقد عزز اتخاذ قرارات الإصدار بناءً على الطلب الذي يحركه stablecoin على الأصول الآمنة الصلة بين تكاليف الاقتراض التابعة للوزارة العامة والطلب على وزارة الخاصة على سيولة StableCoin.

هذا يختلف عن نظام العملة فيات أو العملة الرقمية للبنك المركزي ، حيث يمكن للبنوك المركزية أن تهدئة الطلب على السيولة في القطاع الخاص من خلال ضبط تكاليف المسؤولية دون ضبط جانب الأصول في الميزانية العمومية.

إذا كان الطلب stablecoin متقلبًا للغاية ، فقد يكون هذا الرابط غير مرغوب فيه ، مما قد يكون معقدًا لإدارة ديون الخزانة ويؤدي إلى أعلى أقساط استحقاق مع مرور الوقت.

باختصار ، نتوقع أن تسمح وزارة الخزانة بحصة الملاحظات في السنوات القادمة ، ولكن بالنظر إلى المخاطر والشكوك المحيطة بالطلب على stablecoin النهائي ، ما زلنا نعتقد أنه من الحكمة اتباع نهج محكم في هذا التعديل.

StableCoin: نظرة عامة

ما هو stablecoin؟

StableCoins هي عملات رمزية رقمية تستخدم تقنية blockchain ، مصممة للحفاظ على قيمة مستقرة ، وعادة ما تكون أوتاد فردية إلى العملات فيات التقليدية ، وغالبًا ما تكون الدولار الأمريكي.هذا يميز StableCoins عن Bitcoin وغيرها من العملات المشفرة ، والتي يتم تحديد قيمتها من خلال العرض والطلب على العملة.هدفهم الرئيسي هو العمل كوسيط للأصول الرقمية أو تسوية الدفع.

• تحافظ StableCoins على PEG FIAT من خلال تعديلات آلية السوق (stablecoins الخوارزمية) أو دعم الأصول الواضح للمصدرين.هذا الأخير أكبر بكثير في القيمة السوقية وأكثر تكاملًا مع النظام المالي الحالي لأن المصدر يحمل الأصول المالية.

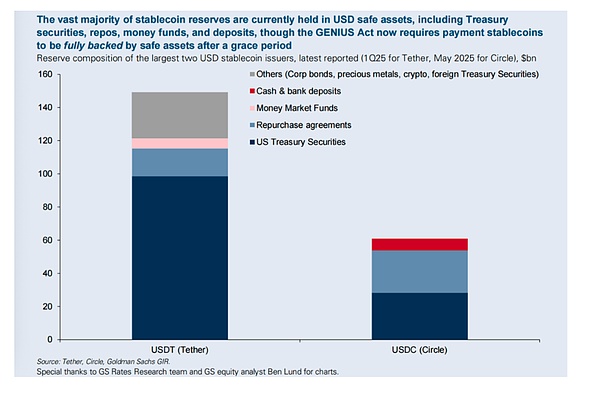

عادةً ما يحمل المصدرون مكافئات نقدية آمنة مثل الودائع المصرفية وسندات الخزانة الأمريكية واتفاقيات إعادة الشراء والورق التجاري ، على الرغم من أن بعض المصدرين يحملون أيضًا معادن واتجاهات مشفرة ثمينة.يتطلب قانون العبقري أن يتم دعم stablecoins بالكامل بعد فترات السماح من خلال “الاحتياطيات المسموح بها” (أصول آمنة بشكل أساسي مثل الدولار الأمريكي وسندات الخزانة قصيرة الأجل).

• يبلغ الحجم الإجمالي لسوق StableCoin حوالي 268 مليار دولار أمريكي ، منها USDT (تم توزيعها حوالي 166 مليار دولار أمريكي ، الصادر عن Tether) و USDC (تم توزيعها حوالي 68 مليار دولار أمريكي ، الصادرة عن الدائرة) تشغل الغالبية العظمى من حصة السوق.تنتشر stablecoins المتبقية غير المتداولة بين العديد من المصدرين الأصغر.

كيفية استخدام stablecoins؟

• حاليًا ، يتم استخدام StableCoins بشكل أساسي في النظام البيئي للعملة المشفرة للتداول ، مما يوفر أصلًا مستقرًا للدخول والخروج من المواقف دون الحاجة إلى تحويل العملة فيات.

• غرض رئيسي آخر هو توفير وصول بالدولار الأمريكي خارج الدولار ، خاصة في المناطق المعرضة للاستهلاك ، وكذلك للمدفوعات والتحويلات عبر الحدود.

• يمكن أيضًا استخدام StableCoins لمدفوعات المستهلكين ، ولكن حتى الآن ، لا يزال هذا الاستخدام محدودًا لأن المستهلكين لا يزالون يعتمدون على أنظمة الدفع التقليدية.

• قد يكون الدفع بين الأعمال (B2B) سيناريو تطبيق آخر لـ Stablecoins ، على الرغم من أن مدفوعات الأعمال بين الأعمال كانت بطيئة للغاية في اعتماد قنوات دفع جديدة.

كيف تعمل StableCoins؟

1. يودع العميل الأصول الأساسية لمصدر StableCoin ، عادة بالدولار الأمريكي. في المقابل ، يقوم المصدر بتصوير stablecoin المكافئ على blockchain ويسلمه إلى العميل.يتم إيداع الأموال التي تلقاها المصدر من قبل المصدر في ما يسمى بالأموال الاحتياطية ، والتي عادة ما تكون أصول سائلة عالية الجودة ، مثل سندات الخزانة الأمريكية.يمكن أيضًا تداول StableCoins في السوق على مستوى ⅴ ، وستتقلب أسعارها مع علاقة العرض والطلب.

2. عادة ما يتم تخزين stablecoins في محافظ العملة المشفرة.تحتوي هذه المحافظ على stablecoins كأصول رقمية على blockchain – سجلات blockchain التي تمتلك العملة وأي معاملات يقومون بها ، مما يسمح للمستخدمين بإرسال واستقبال وإدارة stablecoins.

3. يمكن للعملاء التداول في stablecoins بطرق مختلفة.عندما يبدأ العميل في المعاملة ، يرسلون طلبًا إلى شبكة blockchain التي تتضمن عنوان محفظة المستلم وعدد stablecoins المراد نقلها.يتم التحقق من المعاملات وتسجيلها على blockchain.ثم تنعكس المعاملة في توازن محفظة المستلم.

4. عندما يرغب المستخدمون في تبادل stablecoins للأصول الأساسية ، فإنهم سيعودون stablecoins إلى المصدر.ثم يدمر المصدر stablecoin ، ويزيله من الدورة الدموية ، ويعيد أصول الاحتياطي ذات القيمة المكافئة للعميل.

حجم سوق العملة المستقرة

يبلغ حجم سوق Stablecoin الحالي حوالي 270 مليار دولار أمريكي ، ويهيمن عليهما أساسا اثنين من المصدرين الرئيسيين ، Tether and Circle.

يتم تقسيم stablecoins الدولار الأمريكي في التداول على القيمة السوقية ، الوحدة: 100 مليون دولار أمريكي

في الوقت الحالي ، يتم الاحتفاظ بالغالبية العظمى من احتياطيات StableCoins بأصول آمنة بالدولار ، بما في ذلك سندات الخزانة ، وعمليات إعادة التدوير ، وصناديق المال والودائع ، على الرغم من أن قانون العبقري يتطلب الآن أن يكون دفع stablecoins مدعومًا بالكامل من قبل أصول آمنة بعد فترة السماح.

تكوين الاحتياطي لأكبر اثنين من المصدرين stablecoin الدولار الأمريكي ، أحدث تقرير (Tether هو الربع الأول من عام 2025 ، الدائرة هي مايو 2025) ، $ BN

StableCoin: فرص العمل

ناقش جيمس يارو نموذج الأعمال وفرص المصدرين StableCoin.

مع ارتفاع معدلات تبني Stablecoins وتحسن البيئة التنظيمية ، ارتفع الاهتمام بـ StableCoins ، مما يثير أسئلة حول الفرص التجارية لمصدري Stablecoins.

على الرغم من أن نماذج الأعمال تختلف ، فإن مصدري stablecoin المدعومين من FIAT لديهم قيمة مرتبطة بالعملة فيات ، عادة بالدولار الأمريكي ، مما يولد الدخل بشكل رئيسي من خلال كسب الفائدة على أصولهم الاحتياطية.

نعتقد أنه مع الأصول في العالم الحقيقي ، قد تزداد الفرص التجارية لمصدري StableCoin.

نموذج العمل: دليل

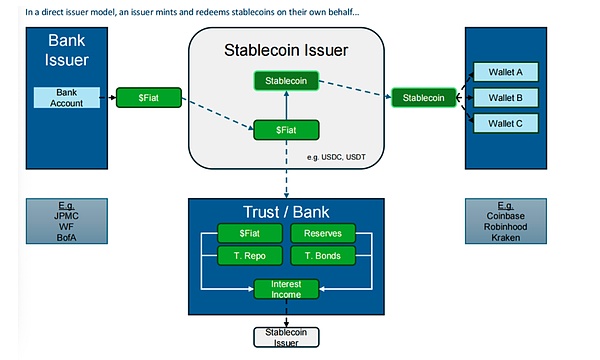

يتبنى المصدرون StableCoin نموذجين رئيسيين للأعمال: (1) إصدار وإنشاء StableCoins المباشر ، و (2) “العلامات البيضاء” StableCoins.

في وضع الإصدار المباشر ، “النعناع” المصدر الخاص به.

التعدين هو عملية إنشاء عملات معدنية جديدة.يسلم العميل الدولار الأمريكي للمصدر ، الذي يقوم بعد ذلك بإنشاء stablecoin ذات القيمة المتساوية ويسلمه إلى العميل.

يتم استثمار عائدات التعدين في الأصول السائلة عالية الجودة ، والتي لا تملك لبعض المخاطر الائتمانية أو السوق أو سعر الفائدة.

تتألف هذه الأصول ، أو الاحتياطيات ، عادةً من مزيج من سندات الخزانة الأمريكية ، وإعادة تهيئة سندات الخزانة الأمريكية والودائع المصرفية ، والتي عادة ما تكون بنوك مهمة في النظام العالمي.

تعني الجودة العالية لهذه الاحتياطيات أن المصدرين stablecoin يمكنهم بسهولة صرفهم من أجل توفير الدولارات الأمريكية للعملاء الذين يرغبون في بيع stablecoins ، وهي عملية تعرف باسم “الفداء”.

هما Tether (إصدار USDT) و Circle هما من المصدرين المباشرين من StableCoins ، حيث يبلغ عدد العقارات السوقية حوالي 166 مليار دولار وحوالي 68 مليار دولار على التوالي ، وهو ما يمثل الأغلبية العظمى من إجمالي القيمة السوقية لسدادات الدولارات الأمريكية حوالي 268 مليار دولار.

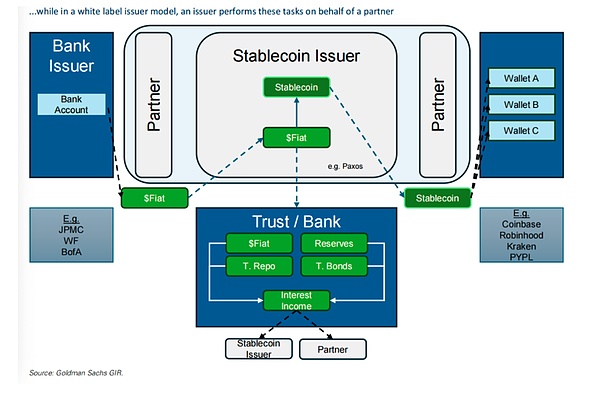

في نموذج إصدار STABLECOIN ذات العلامات البيضاء ، يقوم المصدر بالنعناع ويسترد StableCoins نيابة عن الشريك ، ويقدم الشريك الدولار الأمريكي لعميله إلى المصدر للانكماش وتسليم Stablecoins حديثًا إلى العميل.

تشبه هيكل الاحتياطي وتكوينه بموجب نموذج الإصدار هذا نموذج الإصدار المباشر.

أكبر لاعب في السوق في Ume-Label Stablecoins هو Paxos ، الذي ارتفع استخدامه مؤخرًا بسبب توسعه العالمي للدولار Stablecoin (USDG) في العديد من الشركاء بما في ذلك Robinhood و Kraken ، والتي تصدر Paypalcoin (PYUSD) و USDG نيابة عن شبكة الدولار العالمي.

كسب المال: كل شيء عن الفائدة

إحدى الطرق الرئيسية التي يكسبها مصدري StableCoin هو الحصول على عائدات أكثر من خلال أصولهم أكثر مما يدفعون لشركائهم التجاريين.يجمع المصدر دخل صندوق احتياطي الفوائد (“دخل صندوق الاحتياطي”).

لا يسمح قانون Genius الذي تم إدخاله مؤخرًا للمصدرين بدفع الفائدة مباشرة لحاملي الرمز المميز ، لأن الغرض من Stablecoins يجب استخدامه للدفع.

ومع ذلك ، يمكن لمصدري stablecoin دفع جزء من دخل صندوق الاحتياط إلى الشركاء كرسوم توزيع ، والتي يمكنها بعد ذلك اختيار تخصيص المكافآت للعملاء ، والتي لها أوجه تشابه مع الفائدة.تدفع Circle رسوم التخصيص من خلال Coinbase العقود التجارية ، والتي تقدم مكافآت لحاملي USDC على منصتها.

لدى StableCoins المختلفة نماذج مختلفة ، أي مقدار الأموال الاحتياطية التي يدفعونها للشركاء لتحفيز الاستخدام أو دفع المكافآت.يدفع البعض ، مثل Paxos ‘USDG ، جميع دخل الاحتياط تقريبًا للشركاء ، وخصم جزء صغير من رسوم الإدارة التي يحتفظ بها Paxos.

آخرون ، مثل USDT ، يحتفظون بجميع دخل الاحتياطي.يقع Circle’s USDC في مكان ما بينهما ، حيث تم تخصيص حوالي 60 ٪ من دخل صندوق الاحتياطي للشركاء في عام 2024.

استخدام الحالة: فرصة الرمز المميز

حاليًا ، يتم استخدام StableCoins بشكل أساسي كوسيلة للسماح للأشخاص بالحصول على دولارات أمريكية للتداول خارج الولايات المتحدة وداخل النظام البيئي للتشفير.

الرمز المميز القائم على الأصول في العالم الحقيقي ، أي الأصول المادية أو الرقمية التي يتم تحويل حقوقها إلى رموز رقمية على blockchain ، هي حاليًا صغيرة في حجم السوق ، مع إجمالي القيمة السوقية تبلغ حوالي 295 مليار دولار أمريكي و 27 مليار دولار أمريكي بعد استبعاد StableCoins ، مما يجعلها أكبر أصول رمزية في الوقت الحاضر.

ومع ذلك ، يمكن أن تكون مزيد من الأصول في العالم الحقيقي رمزية ، مما سيعزز سيناريوهات التطبيق لـ StableCoins.

هذا الرمز المميز مفيد بشكل خاص للأصول التي يصعب تتبعها وتتضمن عمليات تسوية مرهقة ومكلفة ، مثل الرهون العقارية السكنية (يبلغ حجم السوق الأمريكي حوالي 13 تريليون دولار) ، والتي تتضمن عمليات تقييم تستغرق وقتًا طويلاً ، والتأمين على الممتلكات باهظة الثمن ، وتتطلب في نهاية المطاف توقيعًا غير متصل بوثائق الإغلاق.من المرجح أن يحقق الأخيرين بشكل خاص عمليات أكثر كفاءة ومنخفضة التكلفة على blockchain.

بدأ رمز الأصول هذا.بدأت Kraken الخاصة بـ Robinhood and Crypturrency Exchange مؤخرًا في تقديم أسهم رمزية بهدف فتح أسواق جديدة للمنتج (أي التداول في الأسهم الأمريكية للمستثمرين الأوروبيين) ، وتداول على مدار الساعة (غير ممكن بموجب قواعد تداول الأسهم التقليدية) ، وتوفير الوصول في المناطق مع سوق السمسرة السليمة (في النظرية ، يمكن لأي شخص أن يشتري أصولًا رقمية).علاوة على ذلك ، كلما زادت الأصول الرمزية ، كلما كانت StableCoins أكثر فائدة ، لأنها الطريقة الطبيعية لدفع الأصول في العالم الحقيقي على blockchain.

في نموذج المصدر المباشر ، المصدرين Mint و Recovereem StableCoins بمفردهم …

في نموذج مُصدر العلامات البيضاء ، يقوم المصدر بهذه المهام نيابة عن الشركاء

سؤال وجواب: تأثير stablecoins على المدفوعات

ستجيب Nance على الأسئلة الرئيسية حول الإمكانات التخريبية لـ StableCoins على قنوات الدفع التقليدية.

مع فتح مرور بيل العبقري مسارًا أكثر شعبية لـ StableCoins ، ظهر نقاش حول إمكانية هذا الاضطراب.

لقد استكشفنا القضايا الرئيسية وخلصنا إلى أنه حتى لو تم تبني stablecoins بشكل عام ، فقد لا تزال شركات الدفع التقليدية تلعب دورًا مهمًا في التوزيع والوقاية من الاحتيال والامتثال التنظيمي.

س: مع شركة التحويلات تحت مسدس Subversion Subversion ، هل يمكن لـ StableCoins تدمير قنوات الدفع عبر الحدود الحالية؟

ج: نعتقد أن المخاطر التي يتعرض لها شركة التحويلات مبالغ فيها.بالكاد نرى أين تكون تكلفة الدفع stablecoin أقل من مدفوعات التحويلات التقليدية ، لأن التكلفة في منطقة التحويلات هي في الغالب تكاليف/انخفاض ، والترخيص التنظيمي ، وفتح الحساب/التكاليف المتعلقة بالامتثال/الامتثال ، ولا تحل stablecoins هذه المشكلات مباشرة.

لتقييم وفورات التكاليف المحتملة لـ StableCoins ، يجب على المستثمرين مقارنة العنصر حسب كل قناة على كل قناة فردية (أي المسار المحدد الذي يتم من خلاله تحويل الأموال من بلد إلى آخر) وتشمل تكاليف الصعود/الهبوط ، ورسوم تحويل الصرف الأجنبي ، وتكاليف KYC و AML ، بالإضافة إلى تكاليف الاحتيال والوقاية من الاحتيال ، والتي تزيد بشكل كبير من تكاليف السطح لتحويلات السطح.

في المواقف التي يرتبط فيها بعض ممرات التكلفة في كثير من الأحيان مع انخفاض أسواق أموال السيولة وارتفاع تكاليف التسوية ، قد تحدث وفورات في التكاليف إذا تمكنت stablecoins من التدخل وزيادة البنية التحتية المالية وزيادة سيولة هذه العملات.

لكن مثل هذه المعارض لا تمثل الجزء الرئيسي من التحويلات ، وقد يحد اللوائح الحكومية من حجم المدفوعات القائمة على StableCoin في هذه المناطق.

بدون الدولار العام ، أو ما لم ينتقل الاقتصاد العالمي نحو blockchain تمامًا “على السلسلة” ، فإن التحويلات المستندة إلى stablecoin قد تتحمل تكاليف معاملات مماثلة كتحويلات تقليدية ، مما يؤدي إلى وفورات ضئيلة أو معدومة من المستهلكين.

ومع ذلك ، نرى فرصًا لاستخدام StableCoins للتسويات على مدار الساعة طوال أيام الأسبوع والتي يمكن أن تحسن كفاءة رأس المال العامل لشركات التحويلات ، مما يقلل من الحاجة إلى المدفوعات المسبقة لأحداث عطلة نهاية الأسبوع.

س: كيف تتعامل شركات دفع المستهلكين مع المخاطر/الفرص التي توفرها StableCoins؟

ج: إن حقيقة أن التأشيرة و MasterCard تلعب بالفعل دورًا مهمًا في تسهيل المدفوعات والمعاملات.

بالنسبة إلى StableCoins ، ستستند إلى شراكتها المبكرة مع Coinbase لتسهيل تسوية الدفع على أساس العملات المشفرة.

تتوقع Visa أن تستقر أكثر من مليار دولار أمريكي في أحجام معاملات StableCoin خلال الـ 12-18 شهرًا القادمة.

كما هو الحال مع أي طريقة دفع جديدة ، من غير المرجح أن تتوسع StableCoins بدون شبكة توزيع.من أجل القبول العام ، قد تحد حواجز التوزيع الكبيرة من استهلاك المدفوعات المستندة إلى StableCoin في الأسواق الناشئة حيث لم تتخلى مدفوعات البطاقات بعد في التنمية الاقتصادية.بالنظر إلى أن النظام الإيكولوجي للبطاقة العالمية يتم تعزيزه من خلال تأثيرات الشبكة الكبيرة ، نعتقد أن المستهلكين الحاليين يواجهون مخاطر محدودة.

س: ما هي جوانب التأثير المحتمل لـ stablecoins على المدفوعات التقليدية التي قللت من المستثمرين؟

ج: نعتقد أن سوء الفهم الأكثر شيوعًا هو تصور ميزة التكلفة الضخمة مقارنة بالمدفوعات التقليدية عبر الحدود.

من وجهة نظرنا ، تعد StableCoins وسيلة غير مكتملة من المدفوعات عبر الحدود ولا تزال تتطلب معظم البنية التحتية البرية والخارجية.فهي معرضة على قدم المساواة للاحتيال ولا تزال تتطلب الإذن والامتثال لأنظمة الحكومة المحلية.

نعتقد أن هذا هو سوء فهم أكثر عمومية في مجال الدفع: إن قيمة معظم شركات الدفع ليست في تدفق الأموال الفعلي ، ولكن في التنسيق على نطاق واسع للمدفوعات بطريقة متوافقة ، مع تقليل تكاليف الاحتيال وتحقيق توزيع فعال وسهل الاستخدام.

على الرغم من أن StableCoins هي قناة دفع ، إلا أننا نعتقد أنها تعمل على مستوى البنية التحتية للدفع ، جنبًا إلى جنب مع نظام ACH المحلي.

تعمل قنوات البنك المركزي (أي الخدمات المصرفية السريعة/الوكيل) في الشركات عبر الحدود ، بينما تعمل معظم شركات الدفع على مستوى الخدمة ، حيث يرتبط تسييل المعاملات بالخدمات ذات القيمة المضافة على المعاملة الأساسية.

س: ما الذي يبدو أنه الأكثر غير معقول في مجال الدفع؟ من هو في أفضل/أسوأ موقف في عالم يكون فيه StableCoins أكثر شعبية؟

ج: نعتقد أن مقدمي التحويلات ذات الأولوية الرقمية الذين يشاركون أقل في القنوات الغامضة لعدم الاستقرار و/أو العملات غير السائلة هم الشركات الأكثر فائدة في هذا المجال.مقدمو الخدمات القادرين على دمج stableCoins في شبكاتهم هم أيضًا نسبيًا في وضع مواتٍ.

الشركات الأكثر حرمانًا هي مقدمي خدمات التحويلات التقليدية ، والتي لديها تعرض كبير للقنوات كثيفة النقدية.ومع ذلك ، قد توفر شعبية stablecoins فرصة إذا كان اعتماد stablecoins في هذه القنوات يمكن أن يقلل من تكاليف المعاملات واحتياجات رأس المال العامل.

س: هل سيقلل StableCoins من الودائع المصرفية؟

ج: إذا كان العميل ينقل الودائع إلى stablecoin ، فقد يكون للزيادة في stablecoin تأثير كبير على قاعدة إيداع البنك.

ومع ذلك ، نعتقد أن أي تحويل رئيسي يتطلب من stablecoins توفير اقتصاديات أفضل من الودائع التقليدية أو انخفاض احتكاكات الدفع للسلع والخدمات ، وكلاهما قد يكون من الصعب تحقيقه على المدى القصير والمتوسط.

علاوة على ذلك ، نعتقد أن البنوك تخطط وبدأت في دمج stablecoins ومنتجات blockchain الأخرى في بنيتها التحتية ، مما قد يزيد من الكفاءة بمرور الوقت.

أربعة متطلبات لتحويل الودائع:

1. يجب أن تكون الفائدة (أو المكافئة) التي يدفعها stablecoin أعلى بكثير من سعر الإيداع المصرفي.

2. يجب أن توفر stablecoins آلية دفع أكثر كفاءة.

3. يجب أن توفر StableCoins للعملاء ضمانات مماثلة كودائع مصرفية.

4. يجب أن يعتقد المنظمون وصانعي السياسات أن نقل الودائع المصرفية إلى StableCoins سيؤدي إلى مزيد من التنويع والمنافسة في خيارات الإقراض غير المصرفية.

قد يكون من الصعب تحقيق هذا.

نرى تحديات في تحقيق هذه المتطلبات المسبقة.

بموجب قانون العبقري ، لا يسمح مصدري Stablecoin بدفعات الفائدة على StableCoins.

في حين أن المصدرين يمكن أن يكسبوا إيرادات من Circle من خلال الشركاء (على سبيل المثال ، Coinbase (COIN) ، وبالتالي توفير مكافآت لعملاء USDC) ، فإن حظر الفائدة تحد من قدرتها على التنافس مع البنوك ، والتي لديها مرونة أكبر في أسعار الفائدة المدفوعة للمودعين ويمكن أن تظل قادرة على المنافسة من خلال زيادة أسعار الفائدة.

على الرغم من أن هذا ليس جيدًا لهوامش الربح ، إلا أنه يقلل من دافع العملاء لنقل الودائع من النظام المصرفي.

لذلك ، تحتاج كل من ممارسات السوق والقوانين إلى الخضوع لتغييرات كبيرة من أجل أن يوفر stablecoins اقتصاديات أفضل بالنسبة للودائع المصرفية.

قد تحتاج stablecoins أيضًا إلى الحصول على فائدة أكبر من حالات الاستخدام الحالية (أي في مساحة العملة المشفرة وتوفير أموال الدولار الأمريكي لغير الولايات المتحدة.

حقيقة أن البنوك توفر حماية تأمين الودائع FDIC بينما لا يتم تأمين StableCoins قد تضع أيضًا عتبة عالية للودائع المؤمنة للانتقال من النظام المصرفي إلى StableCoins.

إذا فقدت البنوك مبالغ كبيرة من الودائع التشغيلية (التي غالباً ما تكون أرخص) ، فقد ترتفع تكاليف الاقتراض للمستهلكين مع تحاول البنوك تغطية تكاليف التمويل المرتفعة عن طريق رفع معدلات القروض ، والتي قد تسبب وجهات نظر سلبية من صانعي السياسة.

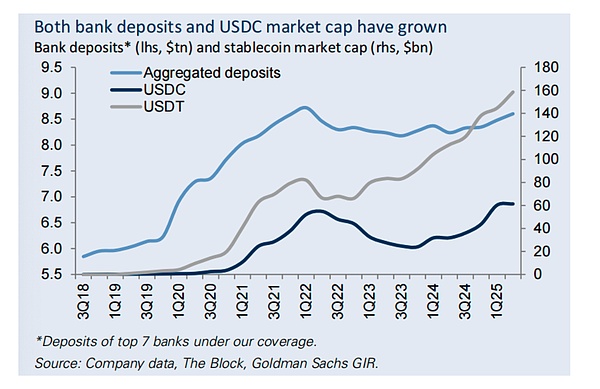

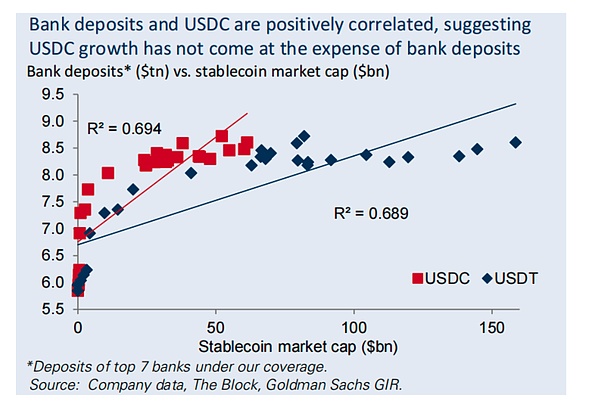

زيادة ودائع البنوك والقيمة السوقية USDC على حد سواء

ودائع البنوك* (يسار ، تريليون دولار أمريكي) و STABLECOIN MARKETING (يمين ، تريليون دولار أمريكي)

ترتبط الودائع المصرفية و USDC بشكل إيجابي ، مما يشير إلى أن الزيادات في USDC ليست على حساب الودائع المصرفية.

ودائع البنوك* (تريليون دولار) مقابل القيمة السوقية StableCoin (Gigabit Dollars)

قد يغير الرمز المميز المشهد

نحن نعتقد أن الحالات الأكثر وضوحًا في Stablecoins التي تحل محل البنوك ستكون التثقيف للاقتصاد الأمريكي.في الاقتصاد المميز ، سيتم تبديل جميع السلع والخدمات على blockchain ، ويمكن تبادل الأصل المميز (على سبيل المثال ، الأسهم الرمزية أو السندات أو المنازل) للدولار الأمريكي المميز (أي StableCoins).

في مثل هذا العالم ، ستصبح StableCoins وسيلة مهمة للدفع ، مما يؤدي إلى تحول كبير من الودائع المصرفية إلى StableCoins.ومع ذلك ، كانت الأصول المميزة قليلة للغاية ، وقد تظهر طرق الدفع الرقمية الأخرى (على سبيل المثال ، صناديق سوق المال المميزة التي تم إطلاقها مؤخرًا من قبل بعض المؤسسات المالية ، وعملاتها الرقمية التي توفرها البنوك) للتنافس مع StableCoins ، وبالتالي الحد من التأثير على الودائع المصرفية.

أخيرًا ، تركز البنوك على تسريع تكامل تقنيات Stablecoins و blockchain في بنيتها التحتية ، والتي يمكن أن تحسن الكفاءة ، وتوفير تجربة أفضل للعملاء من خلال التسويات الأسرع ، وربما تقلل من التكاليف.

بدأت البنوك في دمج تقنية الدفع والكتل.على سبيل المثال ، أعلنت JPMorgan Chase مؤخرًا أنها ستقدم رموز إيداع رمزية للعملاء المؤسسيين ، والتي ستصبح بديلاً لعقد StableCoins بمرور الوقت.

كما أعلنت JPMorgan و Coin عن شراكة لتوصيل حساب الإيداع JPMorgan بمحفظة Coin ، ونقل نقاط بطاقة ائتمان JPMorgan إلى Coin ، والسماح باستخدام بطاقة ائتمان JPMorgan على Coin. نتوقع أن تعلن الصناعة المصرفية عن مزيد من التعاون ومنتجات blockchain مع مرور الوقت.

عملة StableCoins و Central Bank Digital Currency

ناقش بيل تشو اعتبارات مدفوعات الدفع والعملات الرقمية للبنك المركزي في تصميم النظام المالي واستقراره.

فتح القانون الأمريكي الأخير أكبر اعتماد StableCoins ، ولكن في نفس الوقت ، على الأقل إغلاق عملة البنك المركزي الرقمي (CBDC).لكن العديد من الدول الأخرى لا تزال تستكشف اتفاقية التنوع البيولوجي لأن العالم يتحول بشكل متزايد إلى العملات الرقمية.أدناه ، نناقش اعتبارات الدفع stablecoins و CBDCs في تصميم النظام المالي والاستقرار المالي.

خاص وعامة

يعد كل من عملات StableCoins و Central Bank Digital نماذج رمزية رقمية تستخدم تقنية blockchain.يشتركون في العديد من الأشياء المشتركة ، بما في ذلك المعاملات الأسرع والأرخص ، والاستبدال المحتمل للعملات المادية ، والدعم الضمني الذي توفره الأصول الآمنة.ومع ذلك ، يتم إصدار StableCoins من قبل المؤسسات الخاصة وتعمل على الأنظمة اللامركزية ، في حين يتم إصدار العملات الرقمية للبنك المركزي والسيطرة عليها من قبل كيان واحد ، البنك المركزي.

نقل seigniorage

نظرًا لأن Stablecoins يتم إصدارها من قبل المؤسسات الخاصة بدلاً من البنوك المركزية ، فهذا يعني أن المصدرين الخاصين قادرون على الحصول على ضريبة Seigniorage ، أي الفرق بين قيمة التكافؤ في العملة وتكلفة إنتاجها ، والتي كانت تاريخياً مصدرًا للبيئة للبنوك المركزية.

يجوز لمصدري StableCoin مشاركة Seigniorage مع التجار من خلال الكفاءة التشغيلية والمشاركة مع المستخدمين النهائيين من خلال المكافآت المدفوعة للمستخدمين النهائيين من قبل شركاء الأعمال.على النقيض من ذلك ، ستحتفظ العملات الرقمية للبنك المركزي في البنك المركزي.

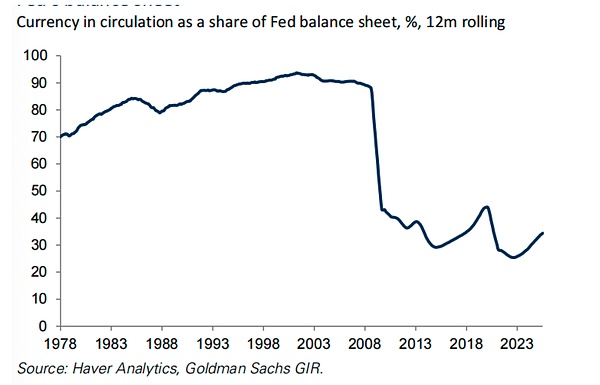

في العام الماضي ، انخفضت نسبة العملات المتداولة في الميزانية العمومية للاحتياطي الفيدرالي.

نسبة العملات المنتشرة إلى الميزانية العمومية للاحتياطي الفيدرالي (٪) ، 12 رولينج

إذا أضعف StableCoins الطلب على العملات المادية ، فإن نقل الدراجات النارية إلى القطاع الخاص يعني أن نسبة أكبر من التزامات البنك المركزي ستصبح التزامات تحمل الفوائد ، مما سيزيد من إجمالي إنفاق الفوائد للقطاع العام بالنسبة إلى إطار العملات الرقمية للبنك المركزي.

قد يسمح التحول من العملات المادية إلى StableCoins للبنوك المركزية بتشغيل ميزانيات أصغر مع مرور الوقت مع الحفاظ على مستوى الاحتياطيات المثالية.

فردي العملة

من الميزة الرئيسية للعملات التقليدية كوسيلة للتبادل أنها يمكنها حل مشكلة “الصدفة المزدوجة”

على الرغم من أنه على عكس النقد المادي ، فإن العملة الرقمية للبنك المركزي تحافظ على هذه الخاصية إلى حد كبير لأنها تصدر من قبل كيان واحد ، البنك المركزي.

يعتقد البعض أن stablecoins التي تنطوي على العديد من المصدرين والعملات قد تضعف تفرد العملة (الجزء 6-7) وإبطاء عملية التبني.

إذا كان هناك عدم اليقين بشأن الوضع المالي للمصدر ، فيمكن أن يكون هناك العديد من مصدري العملات الخاصة العديد من مخاطر الاستقرار المالي.لكن الآخرين يشعرون بالارتياح من حقيقة أن جميع stablecoins ستتلقى دعمًا كاملاً من نفس الأصول الخالية من المخاطر.

تقلب الأصول الآمن

يشتري المصدرون StableCoin أصولًا احتياطيًا عند إنشاء الرموز ، وبيع أصول الاحتياطي عند استردادها.

هذه العملية لديها القدرة على تضخيم تقلبات الأسعار في الأصول الاحتياطية ، وخاصة خلال فترات السيولة المنخفضة أو العرض غير المتوازن والطلب.تظهر الأبحاث التجريبية أن تدفق stablecoins يمكن أن يخلق ضغطًا في الأسعار في سوق Bill Bill ، حيث يكون تأثير الفداء أكبر من الخلق.

على النقيض من ذلك ، فإن إنشاء العملات الرقمية للبنك المركزي واستردادها سيغير فقط تكوين المطلوبات المصرفية المركزية (على سبيل المثال ، من العملات الرقمية إلى العملة أو الاحتياطيات) دون التأثير على مقتنيات الأصول المصرفية المركزية ، لذلك من غير المحتمل تضخيم تقلبات الأسعار للأصول الآمنة.

اعتبارات الاستقرار المالي

تعتمد الودائع المصرفية على عدد أقل من الأصول الآمنة من StableCoins.إذا كانت جاذبية stablecoins إلى الودائع كبيرة بما يكفي على مستوى النظام ، فقد يعيد هذا تشكيل هيكل الأصول والصناديق الخاصة بالإدارة المصرفية ، مما يؤثر على توفير الائتمان والاستقرار المالي.

إذا كان على stablecoins التنافس مع رواسب منخفضة التكلفة ، فقد يؤدي ذلك إلى الضغط على البنوك ، مما يجبرها على التنافس على الأسعار أو زيادة اعتمادها على مصادر الأموال الأكثر تكلفة وغير الاكتشاف.مع مرور الوقت ، قد يزيد هذا التكلفة الإجمالية للوسطاء الائتماني عبر الاقتصاد.

عدم تجانس بين البنوك هو أيضا اعتبار مهم.إذا كان توزيع السيولة بين البنوك غير متكافئة ، وكانت الودائع تتدفق بكميات كبيرة من البنوك ذات القيود الصارمة للسيولة ، فقد يؤدي ذلك إلى تكثيف احتكاكات إعادة التوزيع الداخلية داخل النظام المصرفي ، على غرار مخاطر التشغيل المصرفي من البنوك إلى صناديق سوق المال.

هذه المخاطر أكبر بالنسبة للبنوك ذات التركيز أو المعرضة للضرب (على سبيل المثال ، البنوك ذات الودائع الشركات الأعلى من رواسب البيع بالتجزئة) ، وعندما يعتقد الناس أن الودائع لها عائدات صغيرة بالنسبة إلى stablecoins.

على الرغم من أنه ليس من الواضح ما إذا كان وجود StableCoins سيؤدي إلى تضخيم هذه المخاطر بشكل أكثر أهمية من صناديق سوق المال ، إلا أنه يظل مصدرًا آخر للاحتكاك والاضطرابات للنشاط المصرفي الإجمالي.

في حين أن هذه الاعتبارات قابلة للتطبيق على قدم المساواة بموجب إطار عمل العملة الرقمية للبنك المركزي (CBDC) ، يمكن لصانعي السياسات تقليل هذه المخاطر عن طريق تصميم CBDCs ، على سبيل المثال ، الهدف هو استبدال الطلب النقدي بدلاً من الطلب على الإيداع (كما في الصين).يتمتع البنك المركزي أيضًا بالقدرة على تعويض صناديق الإيداع المفقودة عن طريق الإقراض مباشرة للبنوك ، على الرغم من أن هذا قد يعني أن البنك المركزي سيتعين عليه تحمل بعض مخاطر الائتمان.

قانون العبقري: نظرة عامة

ما هذا؟

قانون العبقري هو قانون أمريكي في الولايات المتحدة التي اقترحها السناتور هاجرتي (R-TN) ، Scott (R-SC) ، Gillibrand (D-NY) والروم (RWY).

يوفر الفاتورة إطارًا تنظيميًا لدفع StableCoins ، وتحديده كأصل رقمي مصمم ليتم استخدامه كوسيلة دفع أو تسوية.

تم توقيع مشروع القانون من قبل الرئيس ترامب في 18 يوليو ، وتم إقراره سابقًا في مجلس الشيوخ بتصويت 68 و 30 ضده في 17 يونيو ، وفي مجلس النواب بتصويت 308 و 122 ضدها في 17 يوليو.

مشروعان آخران للعملة المشفرة التي تم إقرارها في مجلس النواب مع مشروع القانون: قانون سوق الأصول الرقمية (المعروف أيضًا باسم قانون الوضوح) ، والذي سيوفر إطارًا تنظيميًا لأصل رقمي أوسع ، ومراقبة العملة الرقمية للبنك الأوسع ، وتهدف إلى الحصول على قانون الاحتياطي الفيدرالي للعملة الرقمية المركزية (CBDC) مباشرةً للأفراد دون تصريح من الصدارة من الكونغرس.يتم الآن النظر في مشروعي القانونين في مجلس الشيوخ.

ما هو دور فعل العبقري؟

تحديد المصدرين stablecoin.يمكن إصدار العملات المعدنية المستقرة من خلال الشركات التابعة للإيداع المؤمن عليها ، أو من قبل الكيانات غير المرفقة المرخصة من الناحية الفيدرالية مرخصة خصيصًا من قبل مراقب العملة 5 (OCC) ، والمصدرين المرخصين للولاية ، رهنا بإصدار أحجامها إلى أقل من 10 مليارات دولار.

ونتيجة لذلك ، سيتم السماح للبنوك بإصدار stablecoins الخاصة بها ، في حين سيتم تقييد الشركات غير المالية ما لم تفي بمعايير معينة (لم يتم وضع تلك المعايير بعد).

إنشاء إطار عمل للاحتياطيات التنظيمية.يجب على المصدرين الحفاظ على احتياطيات دعم StableCoins على الأقل 1: 1. يجب أن تتكون الاحتياطيات من دولارات الولايات المتحدة أو الودائع الحالية التي يحتفظ بها المودعون أو فواتير الخزانة أو الملاحظات أو السندات بمدة 93 يومًا أو أقل ، أو إعادة شراء أو إعادة شراء عكسية بمدة 7 أيام أو أقل ، أو صناديق أسواق المال أو رواسب الاحتياطي المصرفي المركزي.

تطوير إطار تدقيق الاحتياطي.يجب على المصدرين StableCoin الكشف عن تكوينهم الاحتياطي على موقع الويب الخاص بهم كل أسبوع ، في حين يجب على المصدرين الذين يصدرون Stablecoins المعلقة أكثر من 50 مليار دولار الكشف علنًا عن البيانات المالية السنوية ، والتي يجب مراجعتها من قبل شركة محاسبة عامة معتمدة.

يحظر دفع الفائدة. يحظر مصدري StableCoin دفع الفائدة لحاملي الرمز المميز.ومع ذلك ، لا يذكر مشروع القانون ما إذا كان يمكن للطرف الثالث أو التابعة دفع الفائدة ، ويمكن للمصدر توزيع إيرادات الاحتياطي على الشركات التابعة ، ويمكن أن توفر الشركات التابعة مكافآت لحاملي stablecoin على منصتهم.(مثال: يمكن لـ Circle دفع إيرادات الاحتياطي إلى Coinbase ، والتي يمكن أن تقدم مكافآت لحاملي USDC على منصتها).

إنشاء متطلبات الامتثال.يجب على المصدرين الامتثال لقوانين السرية المصرفية ومتطلبات الامتثال لمكافحة غسل الأموال ومتطلبات العقوبات.يتعين عليهم أيضًا إجراء مراقبة المعاملات ، وحفظ الدفاتر ، والإبلاغ عن النشاط المشبوه.

يبقى الوصول إلى حساب الاحتياطي الفيدرالي الرئيسي قيد التقدم.لا يغير مشروع القانون الانتخابات الحالية لأولئك المؤهلين قانونًا للحصول على خدمات الاحتياطي الفيدرالي أو الوصول إلى الإيداع.